23/07/2007

Det amerikanske sundhedssystem kan virke komplekst og uoverskueligt, især sammenlignet med det danske. En central del af systemet for borgere over 65 år er Medicare. Original Medicare består af to dele: Del A og Del B. Denne artikel dykker ned i Medicare Del A, som er den grundlæggende hospitalsforsikring. Den dækker udgifter i forbindelse med indlæggelse på hospital, ophold på kvalificerede plejehjem, hospice og visse former for hjemmepleje. For de fleste amerikanere er denne dækning gratis, men det kræver, at man opfylder specifikke kriterier. Vi vil her gennemgå alt, hvad du behøver at vide om Medicare Del A, fra berettigelse og dækning til omkostninger og tilmelding.

Hvad er Medicare Del A præcist?

Medicare Del A kan bedst beskrives som en forsikring, der træder i kraft ved indlæggelse. For at være berettiget til Medicare Del A skal man være amerikansk statsborger eller have haft lovligt ophold i USA i mindst fem år. Derudover skal man enten være 65 år gammel, have modtaget førtidspension (Social Security Disability Income) i mindst 24 måneder, eller have en diagnose som amyotrofisk lateral sklerose (ALS) eller nyresygdom i slutstadiet (ESRD).

En af de største fordele ved Del A er, at de fleste kvalificerer sig til en præmiefri dækning. Det betyder, at de ikke betaler en månedlig pris for forsikringen. For at opnå dette skal man selv eller ens ægtefælle have arbejdet i mindst 10 år (svarende til 40 kvartaler) og betalt Medicare-skat i denne periode. Det er en form for optjeningsprincip, som er fundamentalt anderledes end det, vi kender fra Danmark.

Hvis man ikke opfylder dette arbejdskrav, kan man stadig købe sig til Del A-dækning. I 2025 kan prisen være op til $518 om måneden, en stigning fra $505 i 2024. Prisen afhænger af, hvor mange kvartaler man har arbejdet og betalt skat. For dem, der har arbejdet mellem 30 og 39 kvartaler, er prisen lavere, omkring $285 om måneden i 2025.

Hvad dækker Medicare Del A?

Medicare Del A dækker en række ydelser, der primært er relateret til behandling som indlagt patient. Hospitalsregninger i USA kan hurtigt løbe op i astronomiske beløb, og Del A er designet til at beskytte mod disse udgifter. Dækningen omfatter ikke kun selve hospitalsopholdet, men også de mange omkostninger, der følger med, såsom måltider, medicinsk udstyr og medicin, der administreres under indlæggelsen.

Specifikke dækningsområder under Del A:

- Indlæggelse på hospital: Dækker en semi-privat stue (et værelse med to eller flere senge), måltider, generel sygepleje, medicin som en del af behandlingen, og andre hospitalstjenester og -forsyninger.

- Kvalificeret plejefacilitet (Skilled Nursing Facility - SNF): Dækker kortvarige ophold på et plejehjem for rehabilitering efter en hospitalsindlæggelse. Det er vigtigt at bemærke, at dette er kvalificeret pleje, ikke langtidspleje for folk, der har brug for hjælp til daglige gøremål.

- Hospicepleje: Dækker pleje med fokus på komfort og smertelindring for uhelbredeligt syge patienter, typisk i hjemmet eller på et hospice.

- Hjemmepleje: Dækker visse former for deltids- eller periodevis kvalificeret sygepleje eller terapi i hjemmet, ofte efter en hospitalsindlæggelse.

Hvad dækker Medicare Del A IKKE?

Det er lige så vigtigt at forstå, hvad Del A ikke dækker. Mange misforstår og tror, at Medicare dækker al pleje. Her er nogle centrale undtagelser:

- Privat stue på hospitalet: Medmindre det er medicinsk nødvendigt.

- Privat sygeplejerske: Dækkes ikke.

- Personlige ejendele: Ting som barberskrabere, sokker, eller betaling for TV og telefon på stuen.

- Langtidspleje: Dette er en afgørende undtagelse. Medicare Del A dækker ikke langtidspleje på plejehjem. Dækningen er begrænset til kortvarig rehabilitering.

Omkostninger ved brug af Medicare Del A i 2025

Selvom den månedlige præmie ofte er $0, er der stadig betydelige omkostninger, når man rent faktisk bruger sin Del A-dækning. Disse omkostninger er struktureret omkring en såkaldt "ydelsesperiode" (benefit period).

En ydelsesperiode starter den dag, du bliver indlagt på et hospital eller en kvalificeret plejefacilitet. Den slutter, når du har været udskrevet i 60 sammenhængende dage. Hvis du bliver indlagt igen efter disse 60 dage, starter en ny ydelsesperiode, og du skal betale en ny selvrisiko. Det betyder, at man teoretisk set kan betale selvrisikoen flere gange på et enkelt år.

Selvrisiko og egenbetaling (Coinsurance)

For hver ydelsesperiode i 2025 gælder følgende omkostninger:

- Selvrisiko ved hospitalsindlæggelse: Du betaler en selvrisiko på $1.676. Denne selvrisiko dækker de første 60 dages indlæggelse.

- Dag 61-90 på hospitalet: Du betaler en daglig egenbetaling på $419 pr. dag.

- Efter dag 90 (Lifetime Reserve Days): Medicare giver dig 60 "livstidsreservedage", som du kan bruge én gang i dit liv. For disse dage betaler du en egenbetaling på $838 pr. dag. Når disse dage er brugt, dækker Medicare Del A ikke længere hospitalsopholdet.

- Kvalificeret plejefacilitet (SNF):

- Dag 1-20: $0 i egenbetaling.

- Dag 21-100: $209,50 pr. dag i egenbetaling.

- Efter dag 100: Du betaler alle omkostninger selv.

Sammenligningstabel for omkostninger i 2025

| Tjeneste | Medicare Del A dækning | Dine omkostninger i 2025 |

|---|---|---|

| Hospitalsindlæggelse | Op til 90 dage pr. ydelsesperiode, plus 60 livstidsreservedage. | $1.676 selvrisiko pr. ydelsesperiode. $0 for dag 1-60. $419 pr. dag for dag 61-90. $838 pr. dag for livstidsreservedage. |

| Kvalificeret plejefacilitet (SNF) | Op til 100 dage pr. ydelsesperiode efter en kvalificerende hospitalsindlæggelse. | $0 for dag 1-20. $209,50 pr. dag for dag 21-100. Alle omkostninger efter dag 100. |

| Hospicepleje | Dækker så længe du opfylder kriterierne for hospice. | $0 for selve tjenesten. Muligvis en lille egenbetaling (op til $5) for receptpligtig medicin til smertelindring. |

| Hjemmepleje | Dækker, hvis du er bundet til hjemmet og har brug for kvalificeret pleje. | $0 for hjemmeplejetjenester. 20% af prisen for holdbart medicinsk udstyr (dækkes under Del B). |

Hvornår skal man tilmelde sig Medicare Del A?

For de fleste er det bedst at tilmelde sig Medicare Del A i månederne op til deres 65-års fødselsdag. Hvis man allerede modtager ydelser fra Social Security (den amerikanske folkepension), bliver man automatisk tilmeldt. Hvis ikke, skal man selv kontakte Social Security for at tilmelde sig.

Selvom man stadig arbejder efter man er fyldt 65 og har en sundhedsforsikring gennem sin arbejdsgiver, kan det stadig være en god idé at tilmelde sig Del A, da den som regel er præmiefri. Det er dog vigtigt at tale med sin arbejdsgivers forsikringsadministrator for at forstå, hvordan Medicare vil interagere med den eksisterende forsikring. Undlader man at tilmelde sig rettidigt, kan man risikere at skulle betale en bøde for sen tilmelding, hvis man ikke er berettiget til præmiefri dækning.

Ofte Stillede Spørgsmål om Medicare Del A

Er Medicare Del A virkelig gratis for alle?

Nej. Den er præmiefri (ingen månedlig betaling) for de fleste, der har arbejdet og betalt Medicare-skat i mindst 10 år. Hvis man ikke opfylder dette krav, skal man betale en månedlig præmie. Derudover er der altid en selvrisiko og potentiel egenbetaling, når man bruger dækningen.

Hvor mange gange kan jeg betale selvrisikoen for Del A på et år?

Selvrisikoen er knyttet til hver ydelsesperiode, ikke kalenderåret. En ydelsesperiode slutter, når du har været udskrevet i 60 dage. Hvis du bliver indlagt igen efter denne periode, starter en ny ydelsesperiode, og du skal betale en ny selvrisiko. Det er derfor muligt at betale den flere gange på et år.

Dækker Medicare Del A langtidspleje på plejehjem?

Nej. Dette er en almindelig misforståelse. Del A dækker kun kortvarig, kvalificeret pleje på en plejefacilitet med henblik på rehabilitering efter en hospitalsindlæggelse (op til 100 dage med egenbetaling). Langtidspleje, hvor man har brug for hjælp til daglige aktiviteter, dækkes typisk af Medicaid (et behovsbaseret program for lavindkomstgrupper) eller privat forsikring.

Hvad er forskellen på Del A og Del B?

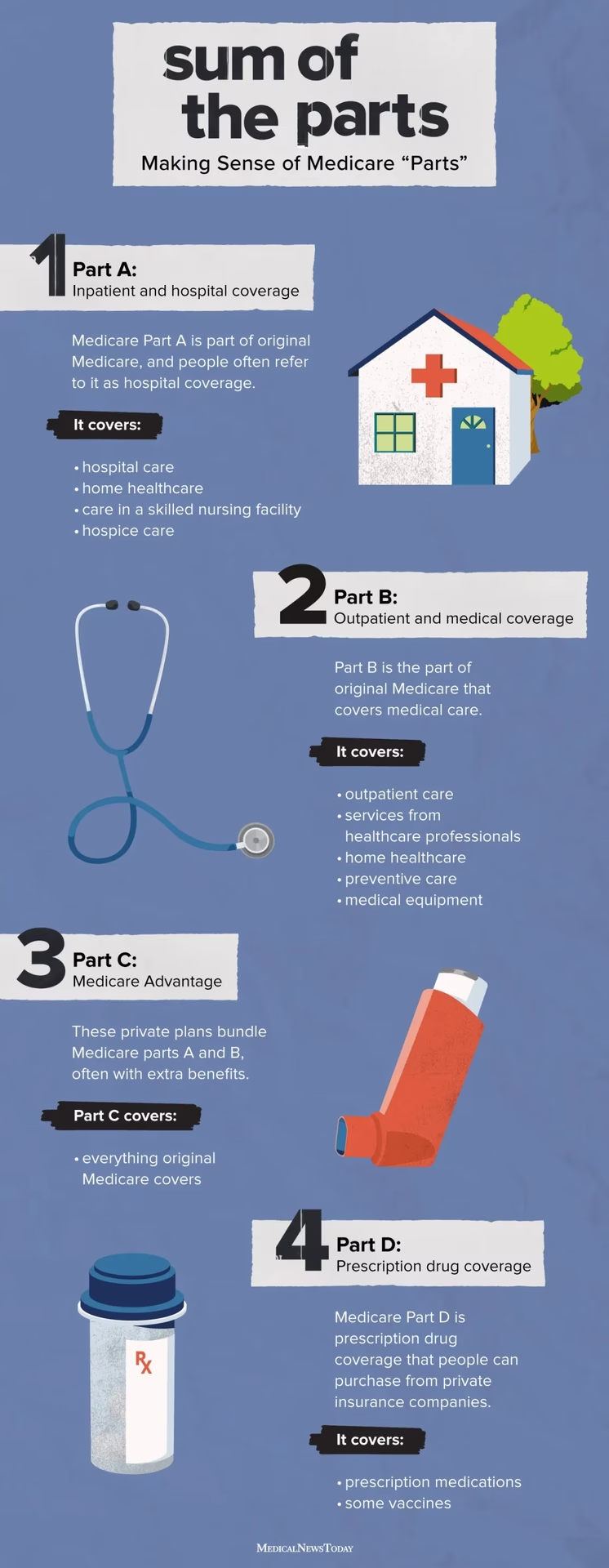

Kort sagt: Del A er hospitalsforsikring (dækker indlæggelse). Del B er sygesikring (dækker lægebesøg, ambulant behandling, tests og forebyggende ydelser). De fleste har brug for begge dele for at have en omfattende dækning. Del B har en separat månedlig præmie og en årlig selvrisiko.

At navigere i Medicare Del A kræver forståelse for dets specifikke regler og omkostningsstruktur. Det er en fundamental sikkerhedsnet for millioner af ældre amerikanere, men det er langt fra en altomfattende eller gratis løsning. For enhver med tilknytning til USA er det afgørende at kende disse detaljer for at kunne planlægge sin økonomi og sundhedspleje korrekt.

Hvis du vil læse andre artikler, der ligner Forstå Medicare Del A: USA's Hospitalsforsikring, kan du besøge kategorien Sundhed.