02/10/2001

Føles dine månedlige lånebetalinger som en tung byrde på din økonomi? Mange danskere oplever, at deres lån, især dem med en høj fast rente, tager en stor bid af budgettet. Heldigvis findes der en effektiv løsning, som er blevet en udbredt praksis i Danmark: omlægning af lån, også kendt som refinansiering. Ved at omlægge et dyrt lån til et nyt med en lavere rente, kan du potentielt spare betydelige beløb hver eneste måned og over lånets samlede løbetid. Dette er især relevant i perioder, hvor det generelle renteniveau falder, hvilket giver titusindvis af låntagere mulighed for at forbedre deres finansielle situation markant. Denne artikel er din komplette guide til at forstå, hvordan omlægning fungerer, hvornår det er det rette tidspunkt, og hvad der ligger bag de renteniveauer, som bankerne tilbyder.

Hvad er omlægning af lån helt præcist?

Omlægning af lån er i sin essens processen, hvor du erstatter et eksisterende lån med et helt nyt lån. Målet er næsten altid at opnå bedre vilkår. For de fleste danske boligejere betyder det at skifte fra et lån med en høj fast rente til et nyt lån med en lavere fast rente. Når du gør dette, indfrier du det gamle lån med pengene fra det nye. Resultatet er, at dine fremtidige afdrag vil være baseret på den nye, lavere rente, hvilket direkte fører til en lavere månedlig ydelse.

Forestil dig, at du har et fastforrentet realkreditlån på 2 millioner kroner til 4% i rente. Hvis renteniveauet i markedet falder til 2%, kan du omlægge dit lån. Du optager et nyt lån på 2 millioner kroner til 2% og bruger pengene til at betale det gamle lån ud. Pludselig er dine renteudgifter halveret, hvilket kan betyde en besparelse på tusindvis af kroner om året. Det er denne simple, men kraftfulde mekanisme, der gør omlægning til et attraktivt værktøj for økonomisk optimering.

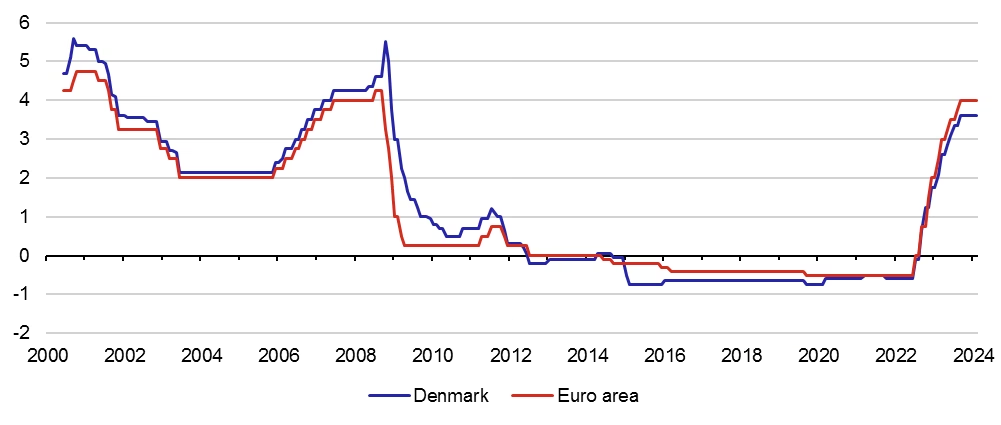

Renterne bestemmes ikke i et vakuum: ECB's rolle

Men hvor kommer disse renter fra? Hvorfor falder og stiger de? Svaret findes i høj grad hos centralbankerne, især Den Europæiske Centralbank (ECB). Selvom Danmark har sin egen valuta, er den danske krone tæt knyttet til euroen, og derfor følger Danmarks Nationalbank typisk ECB's pengepolitiske signaler. ECB's vigtigste værktøj til at styre økonomien er de såkaldte styringsrenter, herunder renten på de primære refinansieringsoperationer (på engelsk: main refinancing operations).

Disse operationer er i bund og grund den mekanisme, hvormed kommercielle banker kan låne penge af centralbanken. Renten på disse lån fungerer som en slags engrospris for penge. Når ECB sænker denne rente, bliver det billigere for bankerne at låne penge, og denne besparelse gives ofte videre til forbrugerne i form af lavere renter på boliglån, billån og andre lån. Omvendt, når ECB hæver renten for at bekæmpe inflation, bliver det dyrere for bankerne, og de hæver typisk også deres udlånsrenter.

Gennem årene har ECB foretaget adskillige justeringer af disse operationer for at navigere i økonomiske kriser og opsving. For eksempel blev der i perioder indført fastrenteudbud med fuld tildeling for at sikre, at bankerne havde rigelig adgang til likviditet. Senest, med virkning fra september 2024, har ECB justeret sit operationelle framework for at finjustere pengepolitikken yderligere. For dig som låntager betyder disse tekniske manøvrer, at det rentemiljø, du kan omlægge dit lån i, er et direkte resultat af store pengepolitiske beslutninger. At holde øje med nyheder fra ECB kan derfor give et fingerpeg om, hvornår et godt 'vindue' for omlægning kan åbne sig.

Fast vs. Variabel Rente: Et vigtigt valg ved omlægning

Når du omlægger, skal du ofte tage stilling til, hvilken type rente dit nye lån skal have. De to primære valg er fast rente og variabel rente. Dit valg har stor betydning for din økonomiske sikkerhed og dine potentielle besparelser.

Sammenligningstabel: Fast vs. Variabel Rente

| Egenskab | Fast Rente | Variabel Rente |

|---|---|---|

| Sikkerhed | Høj. Renten er låst i hele lånets løbetid (eller en aftalt periode). Du kender din præcise ydelse. | Lav. Renten justeres med jævne mellemrum (f.eks. hvert halve år), så din ydelse kan stige og falde. |

| Startydelse | Typisk højere end variabel rente, da du betaler en præmie for sikkerheden. | Typisk lavere i starten, hvilket giver et større rådighedsbeløb her og nu. |

| Risiko | Du går glip af potentielle besparelser, hvis renten falder yderligere. | Din ydelse kan stige markant, hvis markedsrenten går op, hvilket kan presse din økonomi. |

| Hvem er det godt for? | Dem, der prioriterer budgetstabilitet og forudsigelighed og ikke ønsker at bekymre sig om rentestigninger. | Dem, der har en robust økonomi, der kan modstå rentestigninger, og som tror på, at renten vil forblive lav eller falde. |

Processen for omlægning: Trin for trin

At omlægge et lån kan virke uoverskueligt, men processen kan brydes ned i overskuelige trin:

- Vurder dit nuværende lån: Find dine lånedokumenter frem. Hvad er din nuværende rente, restgæld og restløbetid? Hvilken type lån har du?

- Undersøg markedet: Hold øje med det aktuelle renteniveau. Er renten markant lavere end den, du betaler i dag? Brug online låneberegnere til at få en indikation af din potentielle besparelse.

- Indhent tilbud: Kontakt din egen bank samt konkurrerende banker og realkreditinstitutter for at få konkrete lånetilbud. Sammenlign ikke kun renten, men også gebyrer som stiftelsesomkostninger, tinglysningsafgift og kursskæring.

- Beregn den samlede omkostning: En omlægning er ikke gratis. Du skal betale gebyrer for at indfri det gamle lån og oprette det nye. Sørg for, at din forventede besparelse overstiger disse omkostninger inden for en overskuelig tidsramme. En tommelfingerregel er, at omlægningen skal have tjent sig selv hjem inden for 2-3 år.

- Træf beslutningen: Når du har alle tilbud og beregninger på bordet, kan du træffe en informeret beslutning. Vælg det tilbud, der bedst matcher din økonomi og risikovillighed.

- Gennemfør omlægningen: Banken eller realkreditinstituttet vil guide dig gennem den sidste del af processen, som involverer underskrift af nye lånedokumenter og tinglysning af det nye lån.

Ofte Stillede Spørgsmål (FAQ)

Hvornår er det bedst at omlægge sit lån?

Det bedste tidspunkt er, når markedsrenten er faldet tilstrækkeligt meget i forhold til din nuværende rente. En generel rettesnor er, at den nye rente skal være mindst 1-1,5 procentpoint lavere end din gamle rente for at dække omkostningerne ved omlægningen og stadig give en mærkbar besparelse. Det afhænger dog altid af lånets størrelse og de specifikke gebyrer.

Hvad koster det at omlægge et lån?

Omkostningerne varierer, men du skal typisk forvente udgifter til tinglysningsafgift til staten, stiftelsesprovision til banken, lånesagsgebyr og kursskæring. Samlet set kan det løbe op i 15.000-30.000 kr. eller mere, afhængigt af lånets størrelse. Det er afgørende at få et fuldt overblik over alle omkostninger, før du beslutter dig.

Kan man omlægge fra variabel til fast rente?

Ja, absolut. Dette kaldes en opkonvertering og er relevant, hvis du har et lån med variabel rente og frygter, at renten vil stige i fremtiden. Ved at omlægge til et fastforrentet lån låser du renten og opnår tryghed i budgettet, selvom din ydelse måske stiger en smule i starten.

Hvor ofte kan jeg omlægge mit lån?

I teorien kan du omlægge dit lån, så ofte du vil, så længe det giver økonomisk mening. Hver gang du omlægger, påløber der dog nye omkostninger, så det er sjældent rentabelt at gøre det meget hyppigt. De fleste låntagere omlægger kun, når der sker større rentefald på markedet.

At tage kontrol over sin gæld er en af de mest effektive måder at forbedre sin økonomiske sundhed på. Omlægning af lån er et stærkt værktøj i denne proces, som giver dig mulighed for at reagere på markedets bevægelser og sikre dig de bedst mulige vilkår. Det kræver lidt research og beregning, men den potentielle gevinst i form af lavere månedlige ydelser og en sundere privatøkonomi er ofte indsatsen værd.

Hvis du vil læse andre artikler, der ligner Omlægning af lån: Din guide til lavere rente, kan du besøge kategorien Sundhed.