18/09/2014

At forstå en virksomheds økonomiske præstation kræver mere end blot at se på det endelige resultat. En afgørende del af omkostningsstyringen er at analysere de forskellige komponenter, der udgør de samlede udgifter. En af de mest betydningsfulde er lønomkostningerne. Lønomkostningsvarians er et centralt nøgletal, der hjælper ledere med at identificere forskellen mellem de budgetterede (standard) lønomkostninger og de faktiske lønomkostninger for en given produktionsperiode. Denne analyse giver indsigt i, hvorvidt virksomheden betaler mere eller mindre for arbejdskraft end forventet, og om medarbejderne arbejder mere eller mindre effektivt end planlagt. Ved at opdele den samlede varians i mindre, mere håndterbare dele, kan ledelsen træffe informerede beslutninger for at forbedre driften og styrke bundlinjen.

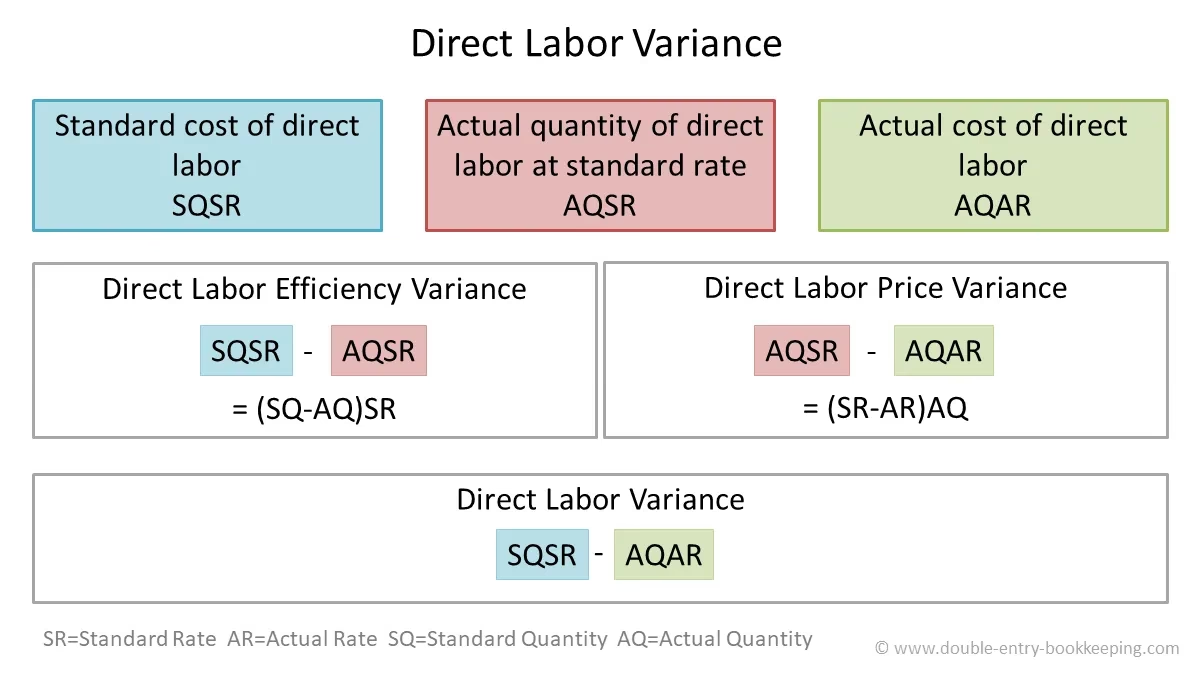

Hvad er Lønsatsvarians?

Lønsatsvarians, også kendt som lønprisvarians, er den del af den samlede lønomkostningsvarians, der udelukkende skyldes forskellen mellem den forventede timeløn (standardsatsen) og den faktiske timeløn, der er blevet udbetalt til medarbejderne. Denne beregning isolerer prisaspektet af arbejdskraft og antager, at antallet af arbejdstimer er konstant. Variansen kan enten være gunstig eller ugunstig.

- En ugunstig lønsatsvarians opstår, når den faktiske timeløn er højere end den budgetterede standardsats. Det betyder, at virksomheden har brugt flere penge på løn per time end planlagt.

- En gunstig lønsatsvarians opstår, når den faktiske timeløn er lavere end standardsatsen. Det indikerer, at virksomheden har opnået en besparelse på lønomkostningerne per time.

Denne information er yderst værdifuld for ledelsen. Den kan bruges til at evaluere effektiviteten af HR-afdelingens lønforhandlinger, vurdere virkningen af overenskomstaftaler, eller analysere konsekvenserne af at bruge dyrere vikarer eller mere erfarne medarbejdere end oprindeligt budgetteret. Det er et vigtigt værktøj til fremtidig budgettering og planlægning.

Sådan Beregnes Lønsatsvariansen

Beregningen af lønsatsvariansen er relativt ligetil. Formlen er designet til at isolere prisforskellen og multiplicere den med det faktiske antal arbejdstimer for at kvantificere den samlede økonomiske effekt.

Formlen er som følger:

(Faktisk timeløn - Standard timeløn) x Faktiske arbejdstimer = Lønsatsvarians

Eksempel på Beregning

Lad os forestille os, at produktionschefen for 'Dansk Design Møbler' har budgetteret med en gennemsnitlig standardtimeløn på 220 kr. for deres snedkere. Dette estimat er baseret på en blanding af lærlinge, faglærte snedkere og et forventet niveau af overarbejde.

I løbet af marts måned oplever virksomheden en uventet stor ordre, hvilket tvinger dem til at bede deres mest erfarne (og dyreste) snedkere om at arbejde betydeligt overarbejde til en højere sats. Den gennemsnitlige faktiske timeløn for måneden ender på 245 kr. I alt arbejdede snedkerne 5.000 timer i marts.

Beregningen af lønsatsvariansen for marts vil se således ud:

(245 kr./time (Faktisk) - 220 kr./time (Standard)) x 5.000 timer = 125.000 kr.

Resultatet er en ugunstig lønsatsvarians på 125.000 kr. Dette tal viser ledelsen præcist, hvor meget de højere lønsatser har kostet virksomheden i den pågældende periode, uafhængigt af om medarbejderne arbejdede effektivt eller ej.

Lønsatsvarians vs. Løneffektivitetsvarians

Den samlede lønomkostningsvarians består af to hovedkomponenter: lønsatsvariansen (prisforskellen) og løneffektivitetsvariansen (mængdeforskellen). Det er afgørende at forstå forskellen for at få et komplet billede af virksomhedens præstation.

- Lønsatsvarians: Fokuserer på prisen for arbejdskraft. Spørgsmålet er: "Betalte vi mere eller mindre per time end forventet?"

- Løneffektivitetsvarians: Fokuserer på mængden af anvendt arbejdskraft. Spørgsmålet er: "Brugte vores medarbejdere flere eller færre timer end budgetteret til at producere den faktiske mængde varer?"

En virksomhed kan have en gunstig lønsatsvarians (f.eks. ved at bruge billigere arbejdskraft), men samtidig en ugunstig løneffektivitetsvarians (fordi de billigere medarbejdere er langsommere og bruger flere timer). Kun ved at analysere begge dele kan ledelsen forstå den sande årsag til afvigelser i de samlede lønomkostninger.

Sammenligningstabel

| Aspekt | Lønsatsvarians | Løneffektivitetsvarians |

|---|---|---|

| Fokus | Prisen på arbejdskraft (kr. pr. time) | Mængden af arbejdskraft (antal timer) |

| Måler | Forskel mellem faktisk og standard timeløn | Forskel mellem faktiske og standard timer for output |

| Ansvar | Typisk HR (lønforhandling) og afdelingsledere (bemanding) | Typisk produktionsledere (planlægning, træning, motivation) |

| Formel | (Faktisk sats - Standardsats) x Faktiske timer | (Faktiske timer - Standardtimer) x Standardsats |

Årsager til Afvigelser og Ledelsens Reaktion

At identificere en varians er kun første skridt. Det vigtigste er at forstå årsagerne bag den, så ledelsen kan træffe korrigerende handlinger.

Mulige Årsager til en Ugunstig Lønsatsvarians:

- Uforudset overarbejde: Betaling af overarbejdstillæg hæver den gennemsnitlige timeløn.

- Brug af dyrere personale: Indsættelse af mere erfarne (og dyrere) medarbejdere på opgaver, der var planlagt til mindre erfarne kolleger.

- Mangel på arbejdskraft: Nødvendighed af at hyre dyre vikarer eller midlertidig arbejdskraft.

- Lønstigninger: En ny overenskomst eller uventede lønreguleringer, der ikke var med i budgettet.

Mulige Årsager til en Gunstig Lønsatsvarians:

- Brug af billigere personale: Ansættelse af nye medarbejdere til en lavere startløn end gennemsnittet.

- Mindre overarbejde end ventet: Effektiv planlægning kan reducere behovet for dyrt overarbejde.

- Ændringer i medarbejdermix: En større andel af lærlinge eller nyansatte end planlagt.

Det er vigtigt at bemærke, at en gunstig varians ikke altid er positiv. Hvis den skyldes brug af mindre kvalificerede medarbejdere, kan det føre til lavere produktkvalitet eller en ugunstig effektivitet, hvilket i sidste ende kan koste virksomheden mere. En grundig analyse er derfor altid nødvendig.

Ofte Stillede Spørgsmål (FAQ)

Er en gunstig lønsatsvarians altid et godt tegn?

Ikke nødvendigvis. En gunstig varians kan være et resultat af at bruge billigere, mindre erfarne medarbejdere. Selvom dette sparer penge på løn pr. time, kan det føre til lavere produktivitet (ugunstig effektivitetsvarians), flere fejl, øget materialespild og lavere produktkvalitet. Det er vigtigt at se på det samlede billede, herunder kvalitet og effektivitet.

Hvem i organisationen er typisk ansvarlig for lønsatsvariansen?

Ansvaret kan være delt. HR-afdelingen er ofte ansvarlig for at forhandle lønninger og overenskomster, hvilket direkte påvirker standardsatsen og de faktiske lønninger. Produktions- eller afdelingsledere er dog ansvarlige for den daglige bemanding, herunder beslutninger om brug af overarbejde, vikarer eller fordelingen af opgaver mellem medarbejdere med forskellige lønniveauer.

Hvordan adskiller direkte lønomkostninger sig fra indirekte?

Direkte lønomkostninger kan spores direkte til produktionen af en specifik vare eller tjeneste (f.eks. løn til en montagemedarbejder eller en snedker). Indirekte lønomkostninger er relateret til produktionsprocessen, men kan ikke henføres til en enkelt enhed (f.eks. løn til en værkfører, kvalitetskontrol eller rengøringspersonale). Variansanalyse som denne fokuserer typisk på de direkte lønomkostninger, da de er direkte forbundet med output og standardomkostninger.

Hvis du vil læse andre artikler, der ligner Forstå Lønomkostningsvarians: En Komplet Guide, kan du besøge kategorien Sundhed.