02/09/2009

At forstå og styre en virksomheds løn-omkostninger er en af de mest afgørende opgaver for enhver virksomhedsleder. Det er processen med at beregne de samlede omkostninger for arbejdskraft i forbindelse med et produkt eller en tjeneste, og det har en direkte og betydelig indvirkning på virksomhedens rentabilitet. Mange ser kun på den grundlæggende løn, men de reelle omkostninger er langt mere komplekse og omfatter alt fra skatter og goder til rekruttering og uddannelse. At have et præcist billede af disse omkostninger er fundamentalt for at kunne prissætte produkter korrekt, planlægge budgetter og træffe strategiske beslutninger om personalestaben.

Hvad dækker løn-omkostninger over?

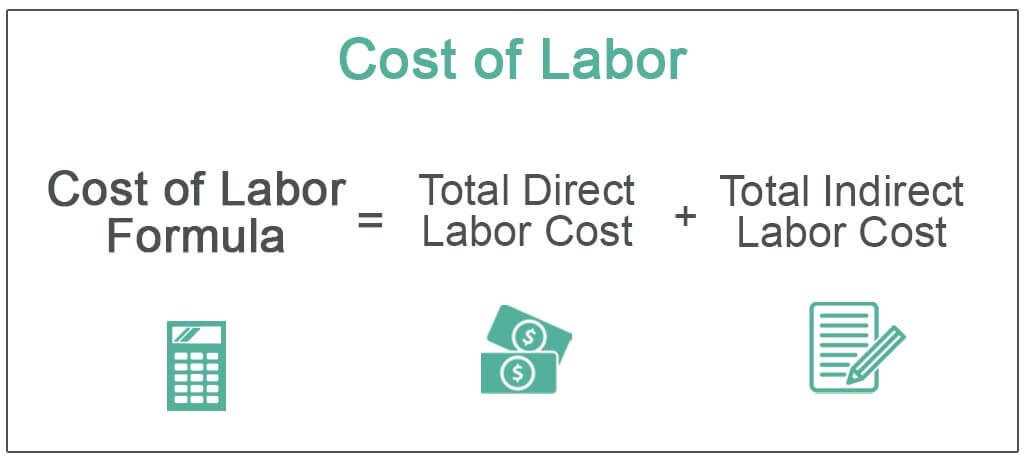

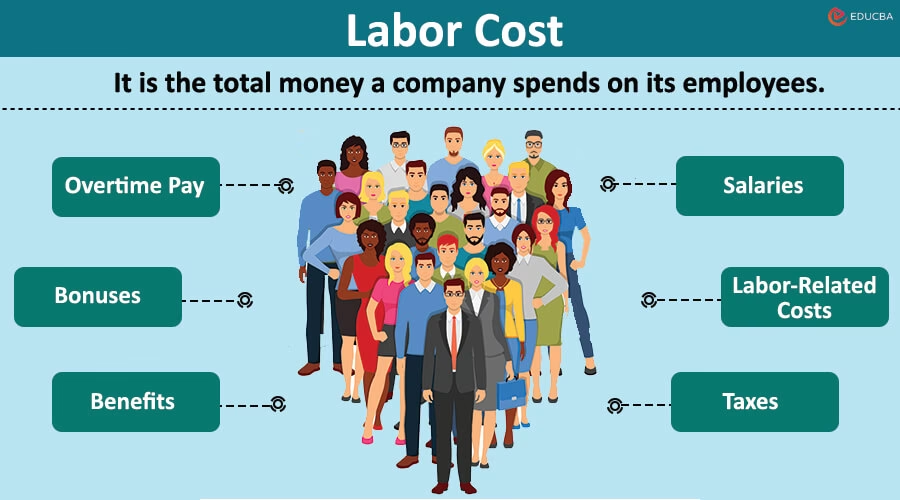

Løn-omkostninger beskriver det samlede beløb, en organisation bruger på hver enkelt medarbejder. Dette inkluderer ikke kun løn, men også en lang række andre udgifter, der er forbundet med at have en person ansat. Disse omkostninger kan beregnes for en enkelt medarbejder eller for hele organisationen. For HR-, regnskabs- og økonomiafdelinger er dette en af de største og vigtigste udgiftsposter at holde styr på. For at forstå det fulde billede er det nødvendigt at opdele omkostningerne i forskellige kategorier.

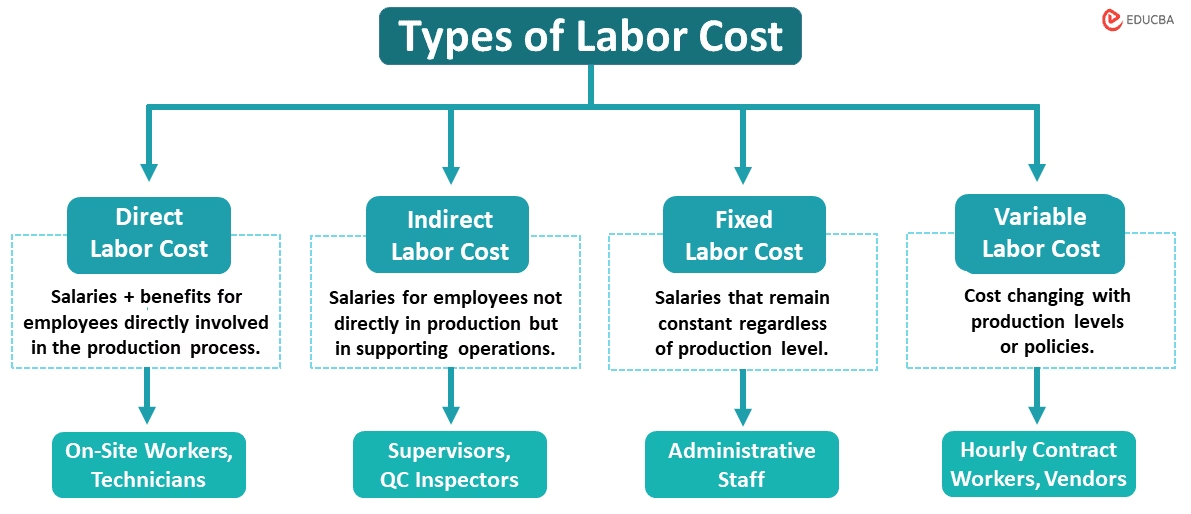

Direkte vs. Indirekte Løn-omkostninger

Den samlede løn-omkostning i en organisation består af både direkte og indirekte omkostninger. At kende forskellen er afgørende for korrekt budgettering og analyse.

- Direkte omkostninger: Dette er de udgifter, der er direkte forbundet med produktionen og leveringen af dit produkt eller din tjeneste. Det er med andre ord lønnen til de medarbejdere, der spiller en essentiel rolle i at skabe og levere værdien til kunden. I en virksomhed, der producerer møbler, vil lønnen til snedkerne på værkstedet og chaufførerne, der leverer møblerne, være direkte omkostninger.

- Indirekte omkostninger: Dette er supplerende omkostninger, der understøtter de direkte arbejdsfunktioner. De omfatter essentielle forretningsfunktioner, der ikke er direkte involveret i selve produktionen. I vores møbelvirksomhed vil lønnen til medarbejdere i bogholderiet, vedligeholdelsespersonalet og HR-afdelingen være indirekte omkostninger. De er nødvendige for, at virksomheden kan fungere, men de er ikke direkte knyttet til fremstillingen af et specifikt møbel.

Faste vs. Variable Løn-omkostninger

Både direkte og indirekte løn-omkostninger kan yderligere kategoriseres som enten faste eller variable.

- Faste omkostninger: Disse omkostninger forbliver de samme, uanset hvor meget du sælger. De er forudsigelige hver måned, såsom huslejen for kontoret eller lønnen til fastansatte funktionærer.

- Variable omkostninger: Disse omkostninger svinger i takt med mængden af produkt eller service, du producerer og sælger. Et klassisk eksempel er lønnen til timelønnede medarbejdere, som kan arbejde flere eller færre timer afhængigt af produktionsbehovet, eller salgskommissioner.

For at give et klarere overblik, er her en sammenligningstabel:

| Omkostningstype | Beskrivelse | Eksempel |

|---|---|---|

| Direkte & Fast | Fast løn til en medarbejder direkte i produktionen. | Månedsløn til en produktionsleder. |

| Direkte & Variabel | Løn, der varierer med produktionen. | Timeløn til en fabriksarbejder eller akkordløn. |

| Indirekte & Fast | Fast løn til en medarbejder i en støttefunktion. | Månedsløn til en HR-medarbejder. |

| Indirekte & Variabel | Variable omkostninger, der understøtter driften. | Bonus til rengøringspersonale baseret på overarbejde. |

Hvorfor er det afgørende at kende sine løn-omkostninger?

At have et præcist kendskab til dine løn-omkostninger er fundamentalt for din virksomheds succes. For det første giver det dig mulighed for at prissætte dit produkt eller din service korrekt for at opnå den ønskede profitmargin. Hvis du undervurderer eller glemmer at medregne alle løn-omkostninger, vil din profitmargin blive reduceret, og i værste fald kan du ende med at tabe penge på hvert salg.

For det andet er denne viden uundværlig i forbindelse med strategisk personaleplanlægning. Det er let at se, hvad du betaler dine medarbejdere i bruttoløn, men dette er kun toppen af isbjerget. Den sande omkostning ved en medarbejder inkluderer også skatter, pension, forsikringer, feriepenge, uddannelse og ressourcer som computer og kontorplads. At kende den reelle omkostning pr. medarbejder hjælper dig med at træffe effektive beslutninger om personaleniveau, ansættelser og budgettering.

Sådan beregner du løn-omkostninger: En trin-for-trin guide

For at beregne den årlige løn-omkostning for en medarbejder skal du summere alle udgifter relateret til den pågældende medarbejder. Her er en liste over de mest almindelige udgiftsposter:

- Løn: Dette inkluderer grundløn, bonusser, provisioner og overarbejdsbetaling.

- Goder: Omfatter udgifter til pensionsordning, sundhedsforsikring, betalt ferie, feriepenge, kantineordning og andre personalegoder.

- Skatter og afgifter: Sørg for at medregne alle lovpligtige skatter og afgifter, som virksomheden skal betale på vegne af medarbejderne (f.eks. ATP, AES).

- Rekruttering: Medregn alle omkostninger i rekrutteringsprocessen, såsom jobannoncer, rekrutteringsbureauers gebyrer og tests af kandidater.

- Uddannelse: Dette inkluderer omkostninger til onboarding, kurser og løbende faglig udvikling.

- Ressourcer: Løn-omkostningerne bør også tage højde for de faciliteter og det udstyr, du stiller til rådighed, såsom kontorplads, skrivebord, computer, softwarelicenser og kontorartikler.

Eksempel: Beregning af den samlede omkostning

Lad os beregne den årlige løn-omkostning for Mette, en fuldtidsansat medarbejder med en årsløn på 420.000 kr.

- Årsløn: 420.000 kr.

- Pension (f.eks. 8% fra virksomheden): 33.600 kr.

- Feriepenge (12,5%): 52.500 kr.

- Andre lovpligtige bidrag (ATP, AES etc.): ca. 5.000 kr.

- Sundhedsforsikring: 3.000 kr.

- Uddannelse/kurser (årligt gennemsnit): 5.000 kr.

- Ressourcer (computer, software, kontorplads): ca. 15.000 kr.

Mettes samlede årlige løn-omkostning er: 420.000 + 33.600 + 52.500 + 5.000 + 3.000 + 5.000 + 15.000 = 534.100 kr.

Som det ses, er den reelle omkostning markant højere end grundlønnen.

Beregning af Løn-omkostningsprocenten

Når du kender de samlede løn-omkostninger for din arbejdsstyrke, kan du beregne din løn-omkostningsprocent. Dette nøgletal viser dine løn-omkostninger som en procentdel af den samlede omsætning for en given periode.

Formel: (Samlede løn-omkostninger / Samlet omsætning) x 100

For eksempel, en virksomhed beregner, at dens samlede løn-omkostninger sidste år var 2.250.000 kr. Dens omsætning for samme år var 9.890.000 kr.

Virksomhedens løn-omkostningsprocent = (2.250.000 / 9.890.000) x 100 = 22,75%.

Acceptable løn-omkostningsprocenter varierer meget fra branche til branche. For eksempel er det almindeligt, at restaurationsbranchen har en høj procentdel sammenlignet med en softwarevirksomhed med færre, men højt specialiserede medarbejdere.

Strategier til at reducere løn-omkostninger

Når virksomheder ønsker at øge deres overskud, ser de ofte på at reducere løn-omkostningerne. Der er flere måder at gøre dette på uden nødvendigvis at skulle afskedige medarbejdere.

- Omstrukturering af arbejdsstyrken: At reorganisere din arbejdsstyrke kan direkte reducere dine omkostninger. For eksempel kan brugen af freelancere eller midlertidige medarbejdere i spidsbelastningsperioder være billigere end at have en stor fast stab hele året.

- Præcis tidsregistrering: Hvis du har timelønnede medarbejdere, er nøjagtig tidsregistrering og overvågning af overarbejde afgørende for at styre omkostningerne. Digitale tidsregistreringssystemer kan fremhæve ineffektivitet og sikre, at du kun betaler for det faktiske arbejde.

- Fjernarbejde: Mange arbejdsgivere tilbyder nu fjern- eller hybridarbejde. Udover fordelene for medarbejderne kan det også reducere dine omkostninger som arbejdsgiver. Du kan muligvis leje et mindre kontorlokale og spare på driftsomkostningerne.

- Investering i teknologi: Automatisering af gentagne opgaver kan frigøre medarbejdernes tid til mere værdiskabende aktiviteter og øge den samlede produktivitet, hvilket effektivt reducerer løn-omkostningen pr. produceret enhed.

Ofte Stillede Spørgsmål (OSS)

Hvad er den største fejl, virksomheder begår, når de beregner løn-omkostninger?

Den mest almindelige fejl er kun at fokusere på bruttolønnen og glemme alle de indirekte omkostninger. Udgifter som pension, feriepenge, forsikring, uddannelse og rekruttering udgør en betydelig del af den samlede omkostning og skal altid medregnes for at få et retvisende billede.

Betyder en høj løn-omkostningsprocent altid, at en virksomhed er ineffektiv?

Nej, ikke nødvendigvis. Det afhænger stærkt af branchen. Servicevirksomheder, konsulenthuse og restauranter har typisk en meget højere løn-omkostningsprocent end f.eks. produktionsvirksomheder med høj grad af automatisering. Det er vigtigere at sammenligne sin procentdel med branchestandarden.

Hvor ofte bør jeg beregne mine løn-omkostninger?

Det anbefales at gøre det regelmæssigt. En grundig beregning bør foretages mindst én gang om året i forbindelse med budgetlægning. Det er dog en god idé at overvåge udviklingen kvartalsvist for at kunne reagere hurtigt på ændringer i markedet eller i virksomhedens drift.

Konklusion

Løn-omkostninger er meget mere end blot den løn, der udbetales til medarbejderne hver måned. De omfatter en bred vifte af direkte, indirekte, faste og variable udgifter, som tilsammen udgør en af virksomhedens største omkostningsposter. At forstå, beregne og aktivt styre disse omkostninger er afgørende for at sikre en sund profitmargin og træffe velinformerede strategiske beslutninger. Ved at have et fuldt overblik kan du prissætte korrekt, budgettere effektivt og bygge en bæredygtig og rentabel virksomhed.

Hvis du vil læse andre artikler, der ligner Løn-omkostninger: Din guide til beregning og profit, kan du besøge kategorien Sundhed.