07/11/2023

Begrebet 'arbejdsomkostninger' refererer til det samlede beløb, en organisation bruger på medarbejderlønninger, personalegoder, lønsumsafgifter og andre relaterede udgifter. Disse omkostninger spiller en afgørende rolle i fastsættelsen af produktpriser, da de udgør en betydelig del af de samlede omkostninger i produktionen. En omfattende forståelse af arbejdsomkostninger og deres implikationer er essentiel for virksomheder, der sigter mod at forblive konkurrencedygtige og samtidig opretholde rentabiliteten.

Direkte versus Indirekte Arbejdsomkostninger

For at prissætte produkter effektivt og forblive konkurrencedygtig er det afgørende for enhver virksomhed at forstå sine arbejdsomkostninger. Direkte og indirekte arbejdsomkostninger udgør de to primære kategorier af lønudgifter, som kræver omhyggelig overvejelse ved beregning af produktionsomkostninger og fastsættelse af salgspriser.

Direkte arbejdsomkostninger, ofte kaldet produktionsarbejde, kan direkte henføres til medarbejdere, der er aktivt involveret i at skabe et produkt. Dette inkluderer timelønnede medarbejdere ved et samlebånd eller dem, der er ansvarlige for at bygge og fremstille komponenter. Direkte arbejdsomkostninger kan let bestemmes ved at beregne summen af lønninger udbetalt til disse medarbejdere. For eksempel, hvis møbelfirmaet XYZ ansætter ti arbejdere til at samle spisestuestole og betaler dem en samlet løn på 200.000 kr. om måneden, er de direkte arbejdsomkostninger for dette produkt 200.000 kr.

På den anden side er indirekte arbejdsomkostninger forbundet med medarbejdere, hvis job understøtter produktionen, men som ikke direkte kan knyttes til fremstillingen af specifikke varer. Disse medarbejdere kan vedligeholde maskiner eller sikre et sikkert arbejdsmiljø ved at levere sikkerhedstjenester. Indirekte arbejdsomkostninger beregnes typisk som en del af de faste omkostninger (overhead), der påløber under fremstillingsprocessen. For eksempel kan XYZ's lønudgifter til sikkerhedspersonale og vedligeholdelsespersonale beløbe sig til 150.000 kr. om måneden; dette ville blive betragtet som en indirekte arbejdsomkostning.

At bestemme den præcise fordeling af både direkte og indirekte arbejdsomkostninger er afgørende for at sikre nøjagtigheden i produktprissætningen. Fejlallokering eller undervurdering kan have en betydelig indvirkning på rentabiliteten og resultere i forkerte salgspriser. I ekstreme tilfælde kan det endda føre til tabsgivende produkter, der i sidste ende kan true en virksomheds finansielle stabilitet.

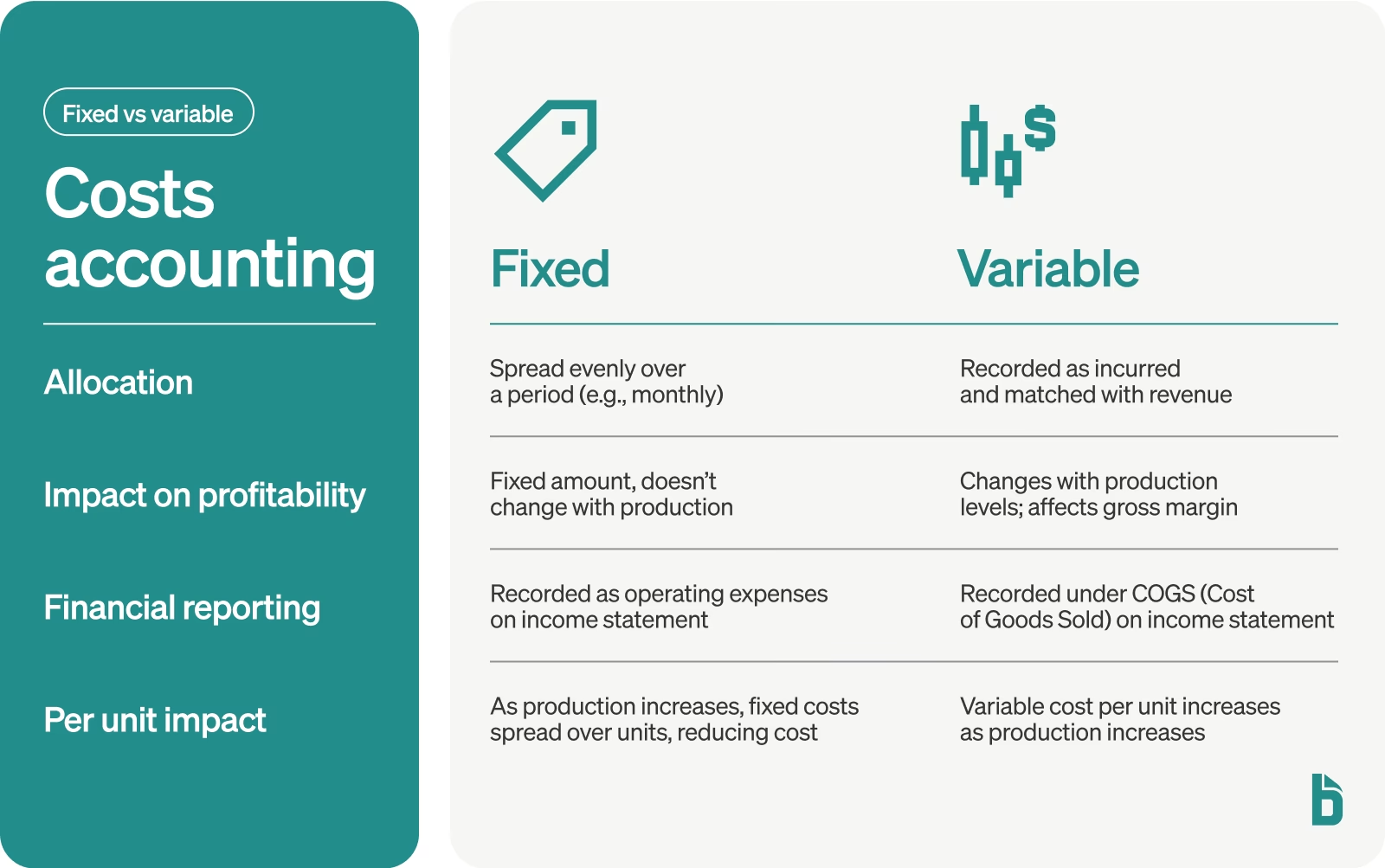

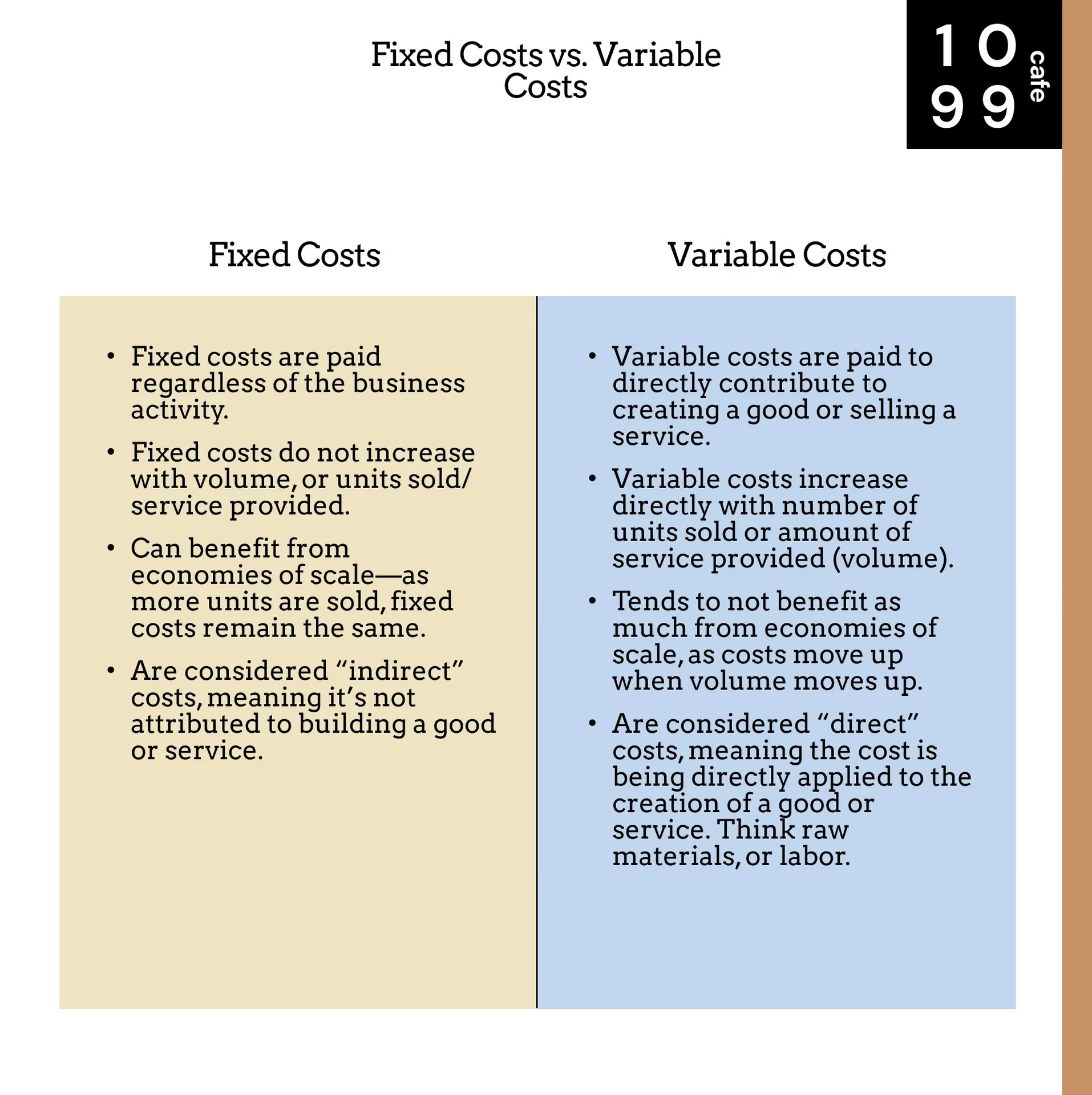

Klassificering af Omkostninger: Faste vs. Variable

Ud over opdelingen i direkte og indirekte, er det afgørende at klassificere omkostninger som enten faste eller variable. Denne skelnen har en dyb indvirkning på en virksomheds rentabilitet og prisstrategi. At forstå forskellen hjælper virksomheder med at forudse, hvordan deres samlede omkostninger vil ændre sig med produktionsniveauet.

Hvad er Faste Omkostninger?

Faste omkostninger er udgifter, der forbliver de samme, uanset hvor meget en virksomhed producerer. En virksomhed kan således ikke undgå faste omkostninger, selv hvis produktionen stopper helt i en periode. Disse omkostninger varierer ikke med produktionsvolumen og er ofte indirekte, hvilket betyder, at de generelt ikke gælder direkte for produktionsprocessen. Almindelige eksempler på faste omkostninger inkluderer:

- Leje af lokaler og bygninger

- Ejendomsskat

- Forsikringer

- Visse lønninger (f.eks. til administrativt personale og ledelse)

- Afskrivninger på udstyr

- Renteudgifter

For eksempel har virksomheden ABC en fast omkostning på 100.000 kr. om måneden for at leje den maskine, den bruger til at producere krus. Hvis virksomheden ikke producerer nogen krus i en måned, skal den stadig betale de 100.000 kr. for lejen. Selv hvis den producerer en million krus, forbliver dens faste omkostning den samme.

Hvad er Variable Omkostninger?

Variable omkostninger er alle omkostninger, som en virksomhed pådrager sig, der er forbundet med antallet af varer eller tjenester, den producerer. En virksomheds variable omkostninger stiger og falder med dens produktionsvolumen. Når produktionsvolumenet stiger, øges de variable omkostninger. Men hvis volumenet falder, følger de variable omkostninger med. Eksempler på variable omkostninger inkluderer generelt:

- Råmaterialer til produktion

- Direkte arbejdskraft (timeløn)

- Kommissioner og salgsprovisioner

- Emballage

- Forsyningsudgifter (f.eks. el og vand direkte relateret til produktion)

Beregning af variable omkostninger kan ske ved at gange mængden af output med den variable omkostning pr. enhed. Antag, at ABC Company producerer keramiske krus til en variabel omkostning på 20 kr. pr. krus. Hvis virksomheden producerer 500 enheder, vil dens variable omkostning være 10.000 kr. (500 * 20 kr.). Hvis virksomheden derimod ikke producerer nogen enheder, vil den ikke have nogen variable omkostninger til at producere krusene.

Sammenligningstabel: Faste vs. Variable Omkostninger

| Egenskab | Faste Omkostninger | Variable Omkostninger |

|---|---|---|

| Definition | Omkostninger, der ikke ændrer sig med produktionsniveauet. | Omkostninger, der svinger direkte med produktionsniveauet. |

| Forhold til Produktion | Uafhængig af produktionsvolumen. | Direkte afhængig af produktionsvolumen. |

| Eksempler | Leje, forsikring, faste lønninger, afskrivninger. | Råmaterialer, timeløn, emballage, provisioner. |

| Risiko | Højere risiko, da omkostningerne skal dækkes uanset salg. | Lavere risiko, da omkostningerne falder, hvis produktionen stopper. |

Faren ved Fejlallokering: Underkostning og Overkostning

Et kritisk, men ofte overset aspekt af arbejdsomkostninger er underkostning og overkostning, som kan have en betydelig indvirkning på produktprissætningen. Underkostning opstår, når indirekte arbejdsomkostninger ikke er korrekt allokeret til specifikke produkter eller tjenester, hvilket fører til en unøjagtig beregning af de samlede produktionsomkostninger. Overkostning opstår, når disse indirekte omkostninger fordeles forkert mellem varer, hvilket resulterer i forkerte priser for forbrugerne.

For at illustrere dette koncept, overvej XYZ Møbler, en virksomhed, der fremstiller både spisestuestole og sengerammer i træ. De indirekte arbejdsomkostninger inkluderer lønninger til medarbejdere, der er ansvarlige for at overvåge maskineriet, der bruges til fremstilling af begge produkter. Antag, at disse indirekte arbejdsomkostninger udgør 200.000 kr. månedligt. Hvis arbejdsomkostningerne ikke fordeles korrekt mellem de to produktlinjer, kan XYZ Møbler komme til at underkoste det ene produkt og overkoste det andet. Hvis virksomheden for eksempel allokerer flere indirekte arbejdsomkostninger til spisestuestolene, end de burde, vil den prissætte disse stole for lavt i forhold til deres faktiske produktionsomkostninger. Forkert prissætning kan resultere i lavere overskud eller tab af markedsandele, hvis konkurrenter tilbyder lignende produkter til bedre priser.

Strategier til Styring af Arbejdsomkostninger

At forstå arbejdsomkostninger er afgørende, men at styre dem kræver en proaktiv tilgang. Her er nogle strategier, virksomheder kan anvende for at optimere deres arbejdsomkostninger:

- Implementering af Produktivitetsprogrammer: En effektiv strategi er at forbedre arbejdernes produktivitet. Ved at investere i uddannelsesprogrammer, tilbyde incitamenter bundet til præstationsmålinger og implementere teknologiopgraderinger kan virksomheder opnå mere output med det samme antal medarbejdere.

- Outsourcing og Offshoring: En anden strategi er at outsource produktion eller tjenester til tredjepartsudbydere i lande, hvor lønningerne er lavere. Dette kan reducere interne arbejdsomkostninger, men kræver omhyggelig evaluering af partnere.

- Fleksible Arbejdsordninger: Arrangementer som fjernarbejde eller jobdeling kan hjælpe med at styre omkostningerne ved at give mulighed for at ansætte deltids-, kontrakt- eller freelancearbejdere i stedet for fuldtidsansatte, hvilket reducerer omkostningerne til goder og lønsumsafgifter.

- Brug af Automatisering og Teknologi: Investering i automatisering kan reducere arbejdsomkostninger ved at strømline produktionsprocesser. Maskiner eller software, der kan udføre gentagne opgaver, kan markant mindske behovet for manuel arbejdskraft.

- Medarbejderinddragelse i Omkostningsbesparelser: At inddrage medarbejdere i initiativer til omkostningsbesparelser kan være en effektiv strategi. Ved at involvere arbejdere i procesforbedringer kan virksomheder udnytte deres kollektive viden til at finde besparelsesmuligheder.

Ofte Stillede Spørgsmål (FAQ)

Hvad er direkte arbejdsomkostninger?

Direkte arbejdsomkostninger inkluderer lønninger betalt til medarbejdere, der er direkte involveret i produktionsprocessen, såsom samlebåndsarbejdere eller produktionspersonale. Disse omkostninger er lette at spore og allokere, da de er direkte knyttet til specifikke opgaver eller produkter.

Hvad er indirekte arbejdsomkostninger?

Indirekte arbejdsomkostninger involverer støttearbejde, der ikke er direkte relateret til produktskabelse. Dette inkluderer administrativt personale, vedligeholdelsespersonale, sikkerhedsvagter og andre støttefunktioner. Indirekte arbejdsomkostninger kan være mere udfordrende at allokere præcist.

Hvordan påvirker arbejdsomkostninger salgsprisen?

Forståelsen af de samlede arbejdsomkostninger er afgørende for virksomheder, der fastsætter salgsprisen på deres produkter. Korrekt regnskabsføring for både direkte og indirekte arbejdsomkostninger sikrer, at prissætningen forbliver konkurrencedygtig og dækker alle påløbne udgifter, hvilket sikrer rentabilitet.

Hvad er forskellen på sunk costs og faste omkostninger?

Begrebet 'sunk cost' (uigenkaldelig omkostning) refererer til penge, der allerede er brugt og ikke kan inddrives. Selvom sunk costs kan betragtes som faste omkostninger, er ikke alle faste omkostninger sunk costs. For eksempel er en fast omkostning ikke 'sunk', hvis en maskine, som en virksomhed køber, kan sælges videre til en anden for den oprindelige købspris.

Hvordan kan en virksomhed reducere variable omkostninger?

Der er mange måder, hvorpå en virksomhed kan reducere sine variable omkostninger. For eksempel kan en forøgelse af output ved brug af den samme mængde materiale dramatisk reducere omkostningerne. Udvikling af en ny produktionsproces, som kan omfatte anvendelse af nye eller forbedrede teknologiske processer eller maskiner, kan også hjælpe.

Hvis du vil læse andre artikler, der ligner Guide til Arbejdsomkostninger: Fast vs. Variabel, kan du besøge kategorien Sundhed.