27/07/2004

I en verden, hvor finansielle transaktioner bliver mere og mere digitale og komplekse, er behovet for sikkerhed og gennemsigtighed større end nogensinde før. Her spiller begrebet KYC, eller "Know Your Customer" (Kend Din Kunde), en afgørende rolle. KYC er en standardiseret proces, som banker og andre finansielle institutioner bruger til at verificere deres kunders identitet og vurdere de risici, der er forbundet med at have en forretningsrelation med dem. Det er ikke blot en formalitet, men en fundamental del af det globale system til bekæmpelse af økonomisk kriminalitet, herunder hvidvask af penge og finansiering af terrorisme. Denne artikel vil dykke ned i, hvad KYC indebærer, hvorfor det er så vigtigt, og hvordan teknologien former fremtidens kundekendskabsprocedurer.

Hvorfor er KYC afgørende for den finansielle sektor?

Formålet med KYC rækker langt ud over simpel identifikation. Det er en proaktiv forsvarsmekanisme, der beskytter både den finansielle institution og det finansielle system som helhed. Ved at implementere robuste KYC-procedurer opnår institutionerne flere afgørende fordele:

- Forebyggelse af finansiel kriminalitet: Den primære årsag til KYC er at forhindre, at kriminelle kan bruge legitime finansielle kanaler til at hvidvaske penge fra ulovlige aktiviteter eller kanalisere midler til terrororganisationer. Ved at kende kundens identitet og formålet med deres transaktioner kan banker lettere opdage mistænkelig adfærd.

- Overholdelse af lovgivning: Myndigheder verden over, såsom Finanstilsynet i Danmark og FinCEN i USA, stiller strenge krav til finansielle institutioner om at have effektive KYC- og AML-programmer (Anti-Money Laundering). Manglende overholdelse kan resultere i massive bøder, tab af licens og alvorlig skade på omdømmet.

- Risikostyring: KYC-processen hjælper institutioner med at opbygge en risikoprofil for hver kunde. Kunder med høj risiko, f.eks. politisk eksponerede personer (PEP'er), kræver mere intensiv overvågning. Dette giver banken mulighed for at allokere sine ressourcer mere effektivt og håndtere potentielle trusler.

- Opbygning af tillid: Når kunder ved, at deres bank tager sikkerhed alvorligt og aktivt arbejder for at forhindre kriminalitet, skaber det en stærkere tillidsrelation. Det viser, at institutionen er en ansvarlig og sikker partner for deres økonomi.

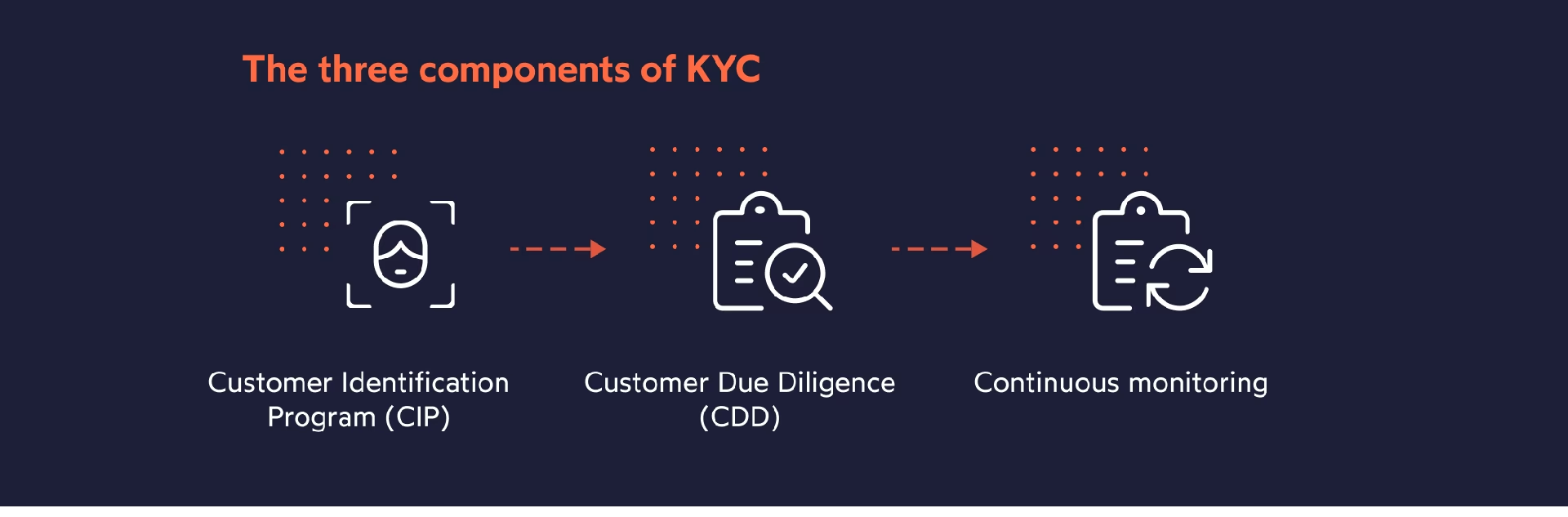

De tre søjler i KYC-processen

En effektiv KYC-proces er bygget op omkring tre centrale komponenter, der tilsammen sikrer en grundig og løbende vurdering af kunden. Disse komponenter er Kundeidentifikationsprogram (CIP), Kunde-due diligence (CDD) og Udvidet due diligence (EDD).

| Komponent | Formål | Typiske handlinger |

|---|---|---|

| Kundeidentifikationsprogram (CIP) | At verificere kundens grundlæggende identitet. | Indsamling af navn, fødselsdato, adresse og ID-nummer (f.eks. CPR-nummer). Verifikation via officielle dokumenter. |

| Kunde-due diligence (CDD) | At forstå kundens finansielle profil og vurdere risikoniveauet. | Indsamling af oplysninger om formålet med kontoen, forventede transaktionsmønstre og erhverv. |

| Udvidet due diligence (EDD) | At udføre en dybdegående undersøgelse af højrisikokunder. | Indhentning af yderligere dokumentation, f.eks. om formuekilde, og intensiv overvågning af transaktioner. |

1. Kundeidentifikationsprogram (CIP)

CIP er det første og mest grundlæggende trin. Her skal den finansielle institution indsamle og verificere fire centrale oplysninger om kunden: fulde navn, fødselsdato, adresse og et unikt identifikationsnummer. Denne identitetsbekræftelse sker typisk ved at kunden fremlægger et offentligt udstedt ID som pas eller kørekort, samt dokumentation for adresse som f.eks. en forbrugsregning.

2. Kunde-due diligence (CDD)

Når identiteten er bekræftet, går processen videre til CDD. Her handler det om at forstå kunden på et dybere plan for at kunne vurdere den potentielle risiko. Banken vil indsamle oplysninger om, hvad kunden har tænkt sig at bruge kontoen til, hvilken type og volumen af transaktioner der forventes, og hvor pengene kommer fra. Dette skaber et "normalbillede" for kunden, som fremtidige transaktioner kan holdes op imod.

3. Udvidet due diligence (EDD)

For kunder, der identificeres som højrisiko, er standard-CDD ikke tilstrækkeligt. EDD er en mere intensiv proces, der anvendes på f.eks. politisk eksponerede personer (PEP'er), kunder fra højrisikolande eller virksomheder i brancher med høj risiko for hvidvask. EDD kan indebære indhentning af yderligere dokumentation for kundens formue, en mere detaljeret baggrundsundersøgelse og en meget tættere og hyppigere overvågning af deres kontoaktivitet.

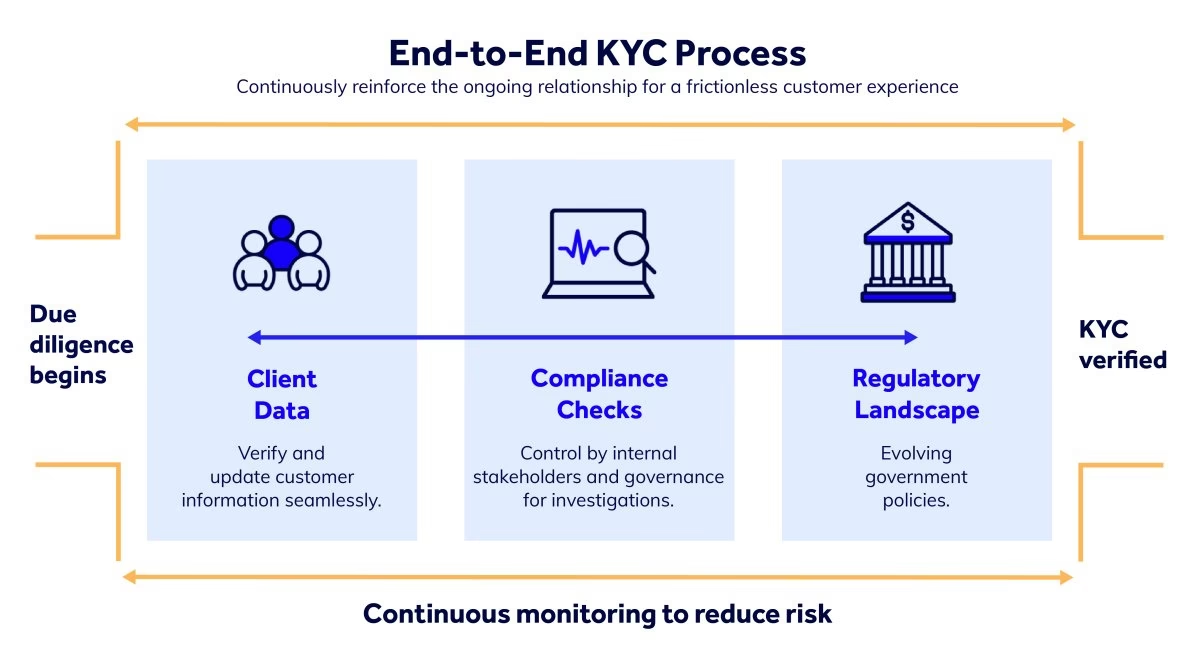

Forholdet mellem KYC og AML (Anti-Money Laundering)

Det er vigtigt at forstå, at KYC er en del af en større ramme kendt som AML (Anti-Money Laundering), eller bekæmpelse af hvidvask. Mens AML dækker alle de foranstaltninger, en institution træffer for at forhindre, opdage og rapportere hvidvask (herunder transaktionsovervågning og indberetning til myndighederne), er KYC den specifikke proces, der fokuserer på at kende kunden i starten af og gennem hele forretningsforholdet. Man kan sige, at uden en solid KYC-proces er et effektivt AML-program umuligt, fordi man ikke kan opdage unormal adfærd, hvis man ikke ved, hvad der er normalt for kunden.

Teknologiens rolle i at modernisere KYC

Traditionelt har KYC-processer været manuelle, papirbaserede og tidskrævende. Dette har ført til dårlige kundeoplevelser og høje omkostninger for bankerne. I dag spiller teknologien en transformerende rolle i at gøre KYC mere effektiv, præcis og kundevenlig.

- Automatisering og Kunstig Intelligens (AI): AI og machine learning-algoritmer kan analysere enorme mængder data for at identificere mistænkelige mønstre, som et menneske ville overse. Automatisering kan strømline dataindsamling og -verifikation, hvilket reducerer behandlingstiden fra dage til minutter.

- Biometrisk verifikation: Teknologier som ansigtsgenkendelse og fingeraftryksscanning giver en hurtig og meget sikker måde at bekræfte en kundes identitet på under oprettelsen. Dette mindsker risikoen for identitetstyveri markant.

- Blockchain-teknologi: Blockchain tilbyder en decentraliseret og uforanderlig måde at opbevare identitetsdata på. Dette kan i fremtiden muliggøre en "genanvendelig" KYC-proces, hvor en kunde, der er blevet verificeret én gang, sikkert kan dele sin verificerede identitet med andre institutioner uden at skulle starte forfra.

KYC og den voksende verden af kryptovaluta

Kryptovalutaens decentrale og ofte anonyme natur har gjort den til et attraktivt redskab for kriminelle, der ønsker at hvidvaske penge. Som reaktion herpå har myndigheder over hele verden strammet reglerne, så de fleste kryptobørser nu er underlagt de samme KYC- og AML-krav som traditionelle banker. Dette betyder, at brugere skal verificere deres identitet, før de kan handle med kryptovalutaer for fiat-penge (f.eks. danske kroner eller euro). Dette er et afgørende skridt for at øge legitimiteten og sikkerheden i kryptoøkosystemet.

Ofte Stillede Spørgsmål (FAQ) om KYC

Hvad er KYC-verifikation helt præcist?

KYC-verifikation er den proces, hvor en finansiel institution bekræfter, at du er den, du udgiver dig for at være. Det indebærer typisk indsamling og kontrol af personlige oplysninger og officielle identitetsdokumenter for at sikre, at institutionen har tilstrækkelig viden om sine kunders identitet, risikoprofil og økonomiske situation.

Hvilke dokumenter skal jeg typisk bruge til en KYC-proces?

De mest almindelige dokumenter er et offentligt udstedt billed-ID (f.eks. pas, kørekort) for at bekræfte din identitet og et bevis på din adresse (f.eks. en nylig elregning, bankudskrift eller en officiel meddelelse fra en offentlig myndighed). For virksomheder kræves der yderligere dokumentation som selskabsregistrering og oplysninger om reelle ejere.

Hvorfor skal jeg som ærlig kunde igennem denne proces?

Selvom det kan virke besværligt, er KYC en nødvendig procedure for at beskytte det finansielle system mod misbrug. Ved at verificere alle kunder sikrer bankerne, at de ikke uforvarende medvirker til ulovlige aktiviteter. Det er en del af et kollektivt ansvar for at opretholde et sikkert og stabilt økonomisk miljø for alle.

Hvor ofte skal KYC-oplysninger opdateres?

KYC er ikke en engangsproces. Finansielle institutioner er forpligtet til løbende at overvåge deres kunders konti og periodisk opdatere deres oplysninger. Hyppigheden afhænger af kundens risikoprofil. Højrisikokunder vil blive gennemgået oftere end lavrisikokunder.

Afslutningsvis er KYC-procedurer en uundgåelig og essentiel del af den moderne finansverden. De er fundamentet for at skabe et sikkert, gennemsigtigt og lovlydigt globalt finansielt system. Selvom processen kan kræve en indsats fra kunden, er den en afgørende investering i at bekæmpe økonomisk kriminalitet og sikre stabiliteten i vores økonomi. Med teknologiens hjælp bliver disse processer stadigt smartere og mindre byrdefulde, hvilket lover godt for fremtidens sikre og effektive finansielle tjenester.

Hvis du vil læse andre artikler, der ligner KYC: Din Guide til Kundekendskab i Banksektoren, kan du besøge kategorien Sundhed.