03/06/2007

For enhver virksomhed, uanset størrelse eller branche, er en dybdegående forståelse af omkostningsstrukturen fundamental for langsigtet succes og finansiel stabilitet. En af de mest betydningsfulde udgiftsposter er lønomkostninger. Men ikke alle lønomkostninger er ens. At kunne skelne skarpt mellem faste og variable lønomkostninger er ikke blot en regnskabsmæssig øvelse; det er en strategisk nødvendighed. Denne skelnen er afgørende for præcis budgettering, effektiv omkostningsstyring og intelligent finansiel planlægning. Faste lønomkostninger forbliver konstante uanset produktionsniveau, mens variable lønomkostninger svinger i takt med virksomhedens output. Denne artikel vil guide dig gennem de centrale forskelle, karakteristika og den afgørende betydning, disse to omkostningstyper har for din virksomheds økonomiske sundhed.

Hvad Er Faste Lønomkostninger?

Faste lønomkostninger er de medarbejderrelaterede udgifter, som en virksomhed afholder, og som ikke ændrer sig i takt med produktions- eller salgsniveauet inden for en given periode. De er forudsigelige og udgør ofte kernen i en virksomheds faste udgiftsbase. Disse omkostninger skal betales, uanset om virksomheden har en måned med rekordhøj omsætning eller en periode med lav aktivitet. De repræsenterer en forpligtelse, som virksomheden har påtaget sig på mellemlang til lang sigt.

Karakteristika ved Faste Lønomkostninger

- Stabilitet: Den mest fremtrædende egenskab er deres konstante natur. De forbliver de samme måned efter måned inden for et relevant aktivitetsområde. Denne forudsigelighed gør dem til en hjørnesten i budgetlægningen.

- Tidsbaseret: Disse omkostninger er typisk knyttet til en tidsperiode (f.eks. en månedsløn eller en årlig forsikringspræmie) og ikke til antallet af producerede enheder eller leverede tjenester.

- Forudsigelighed: Fordi de er stabile, er de relativt lette at forudsige og budgettere. Dette giver ledelsen et klart billede af de faste forpligtelser, der skal dækkes, før virksomheden kan begynde at generere et overskud.

Eksempler på Faste Lønomkostninger

For at gøre konceptet mere håndgribeligt, er her nogle klassiske eksempler på faste lønomkostninger:

- Månedsløn til fastansatte: Lønninger til administrativt personale, ledere, supervisorer og andre fuldtidsansatte, der modtager en fast månedsløn uafhængigt af deres output.

- Medarbejdergoder (Benefits): Faste bidrag til pensionsordninger, sundhedsforsikring, livsforsikring og andre personalegoder, der er en del af ansættelseskontrakten.

- Kontrakter med fast vederlag: Betalinger under langsigtede service- eller ansættelseskontrakter, som ikke påvirkes af produktionsvolumen.

- Efteruddannelse og kurser: Udgifter til planlagt og obligatorisk uddannelse for personalet, der afholdes regelmæssigt.

Hvad Er Variable Lønomkostninger?

I modsætning til faste omkostninger er variable lønomkostninger de udgifter, der ændrer sig direkte og proportionalt med virksomhedens aktivitetsniveau. Når produktionen stiger, stiger de variable lønomkostninger. Når produktionen falder, falder de tilsvarende. Denne type omkostning giver virksomheden en grad af økonomisk smidighed, da udgifterne kan skaleres op og ned efter behov.

Karakteristika ved Variable Lønomkostninger

- Svinger med output: Deres definerende træk er, at de følger produktionskurven. Dette giver en direkte sammenhæng mellem aktivitet og omkostning.

- Aktivitetsbaseret: De er direkte knyttet til den mængde arbejde, der udføres, eller det antal enheder, der produceres. Jo mere der laves, desto højere er omkostningen.

- Mindre forudsigelige: Deres svingende natur gør dem sværere at forudsige præcist. Prognoser for variable omkostninger er stærkt afhængige af salgs- og produktionsprognoser, som kan være usikre.

Eksempler på Variable Lønomkostninger

Variable lønomkostninger er tæt forbundet med den direkte produktionsproces:

- Timeløn til produktionsmedarbejdere: Løn udbetalt baseret på antallet af arbejdstimer. Behovet for disse timer varierer typisk med produktionsbehovet.

- Overtidsbetaling: Ekstra løn for timer arbejdet ud over normal arbejdstid, som ofte opstår i perioder med spidsbelastning.

- Akkordløn: Løn baseret på antallet af producerede enheder. Dette er den reneste form for en variabel lønomkostning.

- Salgsprovisioner: Bonus eller provision udbetalt til sælgere baseret på deres salgsresultater. Stiger salget, stiger denne udgift også.

- Brug af freelancere eller midlertidig arbejdskraft: Betaling til ekstern hjælp, der hyres ind til specifikke projekter eller for at dække sæsonudsving.

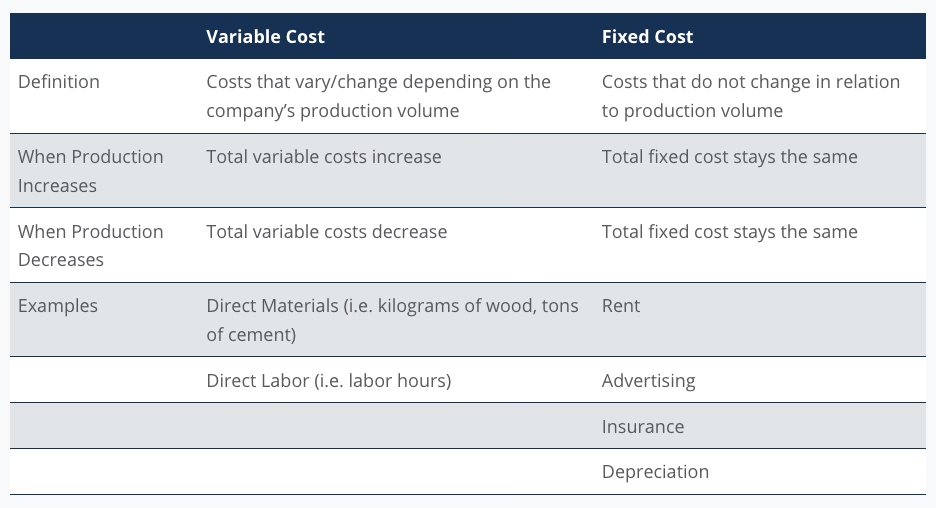

Kerneforskelle: En Sammenligning

For at give et klart overblik er her en sammenligning af de to omkostningstyper i tabelform. At forstå disse forskelle er nøglen til effektiv økonomisk styring.

| Karakteristik | Faste Lønomkostninger | Variable Lønomkostninger |

|---|---|---|

| Adfærd ift. Produktion | Forbliver konstant, uanset produktionsvolumen. | Ændrer sig i direkte proportion med produktionsvolumen. |

| Omkostningskontrol | Styres gennem langsigtede beslutninger (f.eks. ansættelsespolitik, kontrakter). | Styres gennem kortsigtet planlægning (f.eks. vagtplanlægning, produktionsplaner). |

| Påvirkning af Profitmargin | Omkostningen pr. enhed falder, når produktionen stiger (stordriftsfordele). | Omkostningen pr. enhed er relativt konstant. |

| Risikoniveau | Højere risiko. Skal betales selv ved lav eller ingen omsætning. | Lavere risiko. Omkostningerne falder naturligt, når omsætningen falder. |

| Primære Formål | Sikrer kapacitet og stabilitet i organisationen. | Giver fleksibilitet til at tilpasse sig svingende efterspørgsel. |

Hvorfor Er Det Vigtigt at Kende Forskellen?

En korrekt klassificering af lønomkostninger er afgørende for flere centrale forretningsområder. Det er fundamentet for sund økonomisk ledelse og strategisk beslutningstagning.

Nøjagtig Budgettering og Finansiel Planlægning

Ved at adskille faste og variable omkostninger kan en virksomhed udarbejde langt mere præcise og realistiske budgetter. Man kan forudsige de faste basisomkostninger med stor sikkerhed og derefter modellere forskellige scenarier for de variable omkostninger baseret på forventet salg. Dette er essentielt for at styre likviditet og sikre, at der altid er midler til at dække forpligtelserne.

Effektiv Omkostningsstyring og Effektivitet

Forståelsen giver ledelsen mulighed for at identificere, hvor der er plads til forbedringer. Mens faste omkostninger er svære at ændre på kort sigt, er variable omkostninger direkte påvirkelige. I perioder med lav efterspørgsel kan en virksomhed aktivt reducere variable omkostninger ved at tilpasse bemandingen, reducere overarbejde eller optimere produktionsprocesser. Dette er kernen i proaktiv omkostningsstyring.

Strategisk Prissætning og Rentabilitetsanalyse

Prisen på et produkt eller en tjeneste skal som minimum dække de variable omkostninger forbundet med at producere den. Forskellen mellem salgsprisen og de variable omkostninger pr. enhed kaldes dækningsbidraget. Dette dækningsbidrag skal derefter dække alle virksomhedens faste omkostninger og skabe et overskud. Uden en klar adskillelse risikerer man at sætte priser, der ikke er rentable, hvilket kan underminere hele forretningsgrundlaget.

Beslutningstagning og Skalerbarhed

Denne viden informerer kritiske strategiske beslutninger. Skal vi investere i en ny maskine, der øger de faste afskrivninger, men sænker de variable lønomkostninger pr. enhed? Skal vi ansætte en ny fast medarbejder (øget fast omkostning) eller fortsætte med at bruge freelancere (variabel omkostning)? Svarene afhænger af virksomhedens risikoprofil, vækststrategi og markedets stabilitet. En virksomhed med høje faste omkostninger har et højere break-even punkt, men også et større profitpotentiale, når dette punkt er overskredet.

Ofte Stillede Spørgsmål (FAQ)

Kan en omkostning være både fast og variabel?

Ja, disse kaldes semi-variable omkostninger (eller blandede omkostninger). De har en fast grundkomponent og en variabel komponent. Et godt eksempel er lønnen til en sælger, som består af en fast grundløn (fast omkostning) plus en salgsprovision (variabel omkostning). En anden er en firmabil, hvor leasingydelsen er fast, men brændstofforbruget er variabelt.

Hvordan påvirker outsourcing balancen mellem faste og variable omkostninger?

Outsourcing af en funktion, f.eks. IT-support eller bogføring, kan omdanne en fast lønomkostning (løn til en fastansat medarbejder) til en variabel eller semi-variabel omkostning (betaling til en ekstern leverandør baseret på forbrug eller en fast månedlig aftale). Dette kan øge fleksibiliteten og reducere den faste omkostningsbase.

Er uddannelsesomkostninger faste eller variable?

Det afhænger af konteksten. Løbende, obligatorisk efteruddannelse for alt fast personale kan betragtes som en fast omkostning. Derimod vil omkostninger til specialiseret træning af midlertidige medarbejdere til et specifikt projekt blive betragtet som en variabel omkostning, da den er direkte knyttet til det pågældende projekt.

Hvilken omkostningsstruktur er bedst?

Der findes ikke ét rigtigt svar. En virksomhed med en høj andel af variable omkostninger er mere agil og mindre risikabel i usikre tider. En virksomhed med en høj andel af faste omkostninger kan opnå betydelige stordriftsfordele og højere profitmarginer i perioder med høj og stabil efterspørgsel. Den ideelle struktur afhænger af branchen, virksomhedens strategi og markedsvilkårene.

Afslutningsvis er evnen til at differentiere og administrere faste og variable lønomkostninger en fundamental disciplin inden for virksomhedsledelse. Det giver ikke kun et klart finansielt overblik, men udstyrer også beslutningstagere med de nødvendige værktøjer til at navigere i et omskifteligt marked, optimere rentabiliteten og bygge en robust og bæredygtig forretning.

Hvis du vil læse andre artikler, der ligner Forstå Dine Lønomkostninger: Fast vs. Variabel, kan du besøge kategorien Sundhed.