12/10/2005

Forståelsen af omkostningsstrukturer er en hjørnesten i enhver sund forretningsførelse og et centralt emne for økonomistuderende. Et af de mest grundlæggende, men ofte forvirrende spørgsmål, er klassificeringen af arbejdskraftsomkostninger. Specifikt, er direkte arbejdskraft en variabel omkostning? At kunne skelne mellem direkte omkostninger og variable omkostninger er ikke blot en teoretisk øvelse; det har afgørende praktisk betydning for prissætning, budgettering, rentabilitetsanalyse og strategiske beslutninger. Denne artikel vil i dybden forklare disse begreber, illustrere dem med klare eksempler og vise, hvordan en korrekt klassificering påvirker virksomhedens resultatopgørelse.

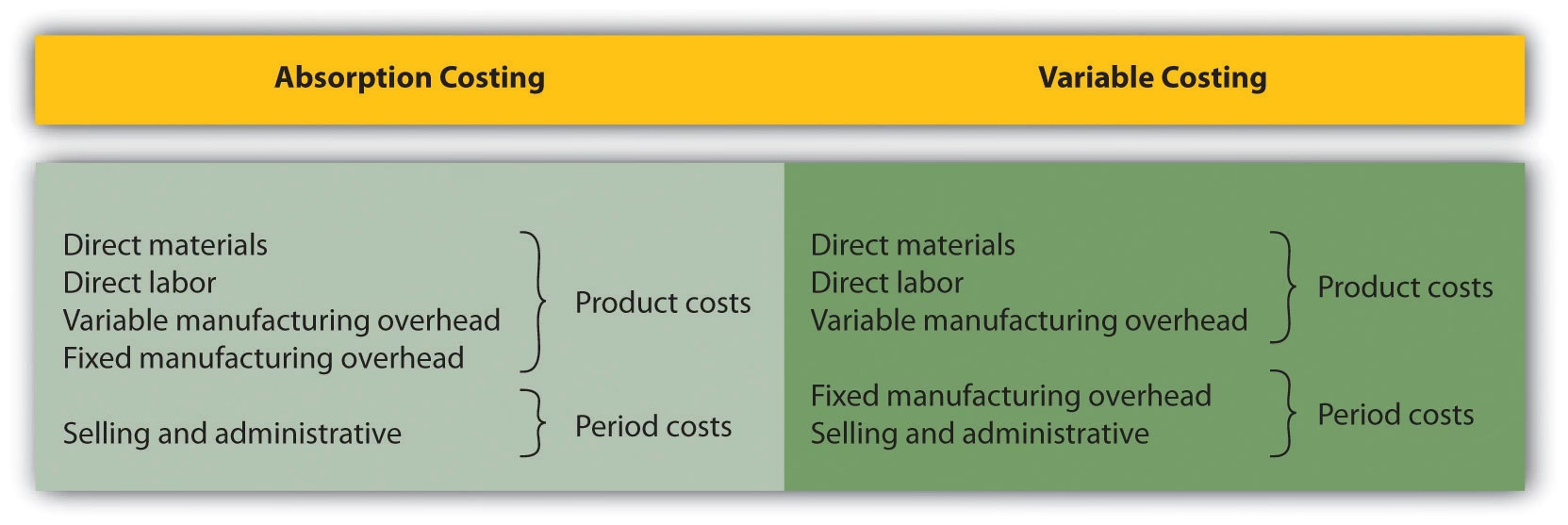

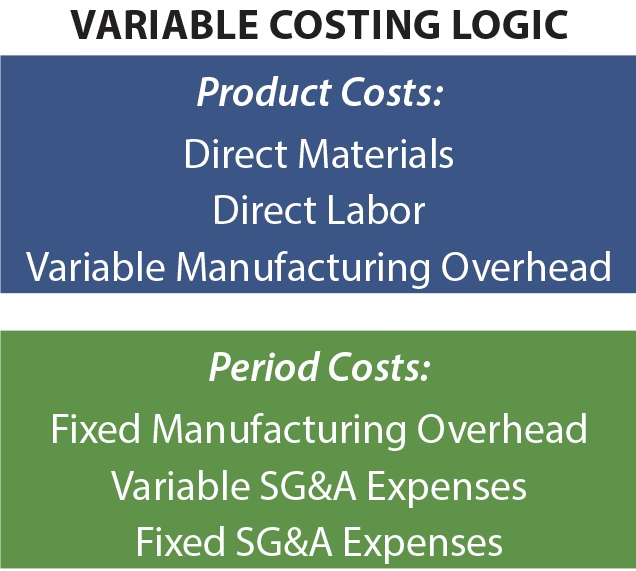

Grundlæggende Begreber: Direkte vs. Variable Omkostninger

Før vi kan analysere direkte arbejdskraft, er det nødvendigt at have en solid forståelse af de to centrale omkostningstyper: direkte omkostninger og variable omkostninger. Selvom de ofte overlapper, er de ikke identiske.

Direkte omkostninger er udgifter, der kan spores direkte og utvetydigt til et specifikt omkostningsobjekt. Et omkostningsobjekt kan være et produkt, en service, en afdeling eller et projekt. Nøgleordet her er sporbarhed. Hvis du nemt kan sige, 'denne omkostning blev afholdt udelukkende for at producere denne specifikke enhed', så er det en direkte omkostning.

Variable omkostninger er udgifter, hvis samlede beløb ændrer sig i direkte proportion med produktions- eller salgsvolumen. Når produktionen stiger, stiger de samlede variable omkostninger, og når produktionen falder, falder de. Omkostningen pr. enhed er dog typisk konstant. Nøgleordet her er adfærd i forhold til aktivitet.

Det er vigtigt at understrege, at en omkostning kan være direkte uden at være variabel, og omvendt. For eksempel kan afskrivningen på en maskine, der udelukkende bruges til at fremstille ét specifikt produkt, være en direkte omkostning, men den er fast, da den ikke ændrer sig med antallet af producerede enheder.

Sammenligningstabel: Direkte vs. Variable Omkostninger

| Grundlag | Direkte Omkostninger | Variable Omkostninger |

|---|---|---|

| Definition | Omkostninger, der kan spores direkte til et specifikt produkt, en service eller et projekt. | Omkostninger, der ændrer sig i direkte proportion med produktionsniveauet. |

| Kernefokus | Sporbarhed til et omkostningsobjekt. | Adfærd i forhold til produktionsvolumen. |

| Natur | Kan være både faste eller variable. | Er per definition altid variable. |

| Eksempler | Råmaterialer til en stol, løn til en montagemedarbejder, der samler cykler. | Råmaterialer, emballage, akkordløn, forbrug af elektricitet til maskiner. |

Analyse af Arbejdskraftsomkostninger

For at give et fyldestgørende svar, er det nyttigt at opdele arbejdskraft i tre hovedkategorier: Direkte arbejdskraft, indirekte arbejdskraft og personale (stab).

1. Direkte Arbejdskraft (Direct Labor - DL)

Direkte arbejdskraft omfatter alle medarbejdere, der arbejder direkte i fremstillingsprocessen og fysisk omdanner råmaterialer til færdige produkter. Tænk på en operatør ved et samlebånd, en svejser, der samler en metalkonstruktion, eller en tømrer, der bygger et møbel. Deres arbejde kan spores direkte til hver enkelt produceret enhed.

Er direkte arbejdskraft så en variabel omkostning? I langt de fleste tilfælde er svaret et klart ja. Logikken er simpel: For at producere flere enheder, kræves der flere arbejdstimer. Dette kan opnås ved at lade eksisterende medarbejdere arbejde overtid (hvilket øger lønomkostningerne) eller ved at ansætte flere medarbejdere. Begge scenarier fører til, at de samlede omkostninger til direkte arbejdskraft stiger i takt med produktionen. Omvendt, hvis produktionen falder, kan virksomheden reducere antallet af timer eller medarbejdere, hvilket får omkostningerne til at falde. Derfor udviser direkte arbejdskraft den klassiske adfærd for en variabel omkostning.

2. Indirekte Arbejdskraft (Indirect Labor - IL)

Indirekte arbejdskraft er en mere kompleks kategori. Den omfatter medarbejdere, der er essentielle for produktionsprocessen, men som ikke arbejder direkte på selve produktet. Deres arbejde understøtter produktionen. Eksempler inkluderer:

- Produktionsledere og supervisorer

- Kvalitetskontrollanter og -revisorer

- Vedligeholdelsesteknikere

- Medarbejdere på lageret, der håndterer råvarer

Spørgsmålet om, hvorvidt indirekte arbejdskraft er variabel eller fast, afhænger af den specifikke funktion og dens relation til produktionsvolumen. Den kan være begge dele:

- Variabel Indirekte Arbejdskraft: Forestil dig en kvalitetskontrollant, der skal inspicere hver 100. enhed. Hvis produktionen fordobles, fordobles antallet af inspektioner, og dermed også den tid (og løn), der bruges på denne opgave. I dette tilfælde er omkostningen variabel.

- Fast Indirekte Arbejdskraft: En vedligeholdelsessupervisor, der er ansvarlig for hele fabrikkens maskinpark, har typisk en fast månedsløn. Hans løn ændrer sig ikke, uanset om fabrikken kører på 70% eller 90% kapacitet. I dette tilfælde er omkostningen en faste omkostninger.

I praksis er en stor del af den indirekte arbejdskraft variabel eller semi-variabel, men det kræver en nøje analyse af hver enkelt stilling.

3. Personale/Stab (Staff)

Denne kategori dækker alle medarbejdere i administrative funktioner, der ikke er relateret til produktionen. Dette inkluderer afdelinger som salg, marketing, HR, finans og IT, samt den øverste ledelse. Omkostningerne til disse medarbejdere er næsten altid faste. Lønnen til en økonomidirektør eller en HR-specialist ændrer sig ikke, blot fordi fabrikken producerer 10% flere enheder i en given måned. Disse omkostninger betragtes som faste kapacitetsomkostninger, der er nødvendige for at drive virksomheden som helhed.

Betydningen for Resultatopgørelsen og Beslutningstagning

En korrekt klassificering af arbejdskraftsomkostninger er afgørende, fordi den direkte påvirker opbygningen af resultatopgørelsen og centrale nøgletal som dækningsbidraget.

En typisk opstilling kan se således ud:

- Omsætning

- - Variable Omkostninger (inkl. direkte materialer, direkte arbejdskraft, variabel indirekte arbejdskraft, anden variabel produktionsoverhead)

- = Dækningsbidrag (Contribution Margin)

- - Faste Omkostninger (inkl. fast indirekte arbejdskraft, personale/stab, faste produktionsomkostninger, administrative omkostninger)

- = Driftsresultat (EBITDA/EBIT)

Dækningsbidrag er et ekstremt vigtigt nøgletal. Det viser, hvor meget hver solgt enhed bidrager med til at dække virksomhedens faste omkostninger og generere overskud. Ved at isolere de variable omkostninger kan ledelsen træffe informerede beslutninger om:

- Prissætning: Prisen på et produkt skal som minimum dække de variable omkostninger for at undgå tab på hver solgt enhed.

- Break-even analyse: Beregning af, hvor mange enheder der skal sælges for at dække alle faste omkostninger.

- Produktionsplanlægning: Vurdering af rentabiliteten ved at øge eller mindske produktionen.

- Outsourcing-beslutninger: Sammenligning af de interne variable produktionsomkostninger med prisen fra en ekstern leverandør.

Ofte Stillede Spørgsmål (FAQ)

Er akkordløn en direkte og variabel omkostning?

Ja, absolut. Akkordløn, hvor medarbejdere betales pr. produceret enhed, er det perfekte eksempel på en omkostning, der er både direkte (kan spores til en specifik enhed) og variabel (den samlede omkostning stiger lineært med antallet af enheder).

Hvorfor er det vigtigt at skelne mellem faste og variable omkostninger?

Sondringen er fundamental for intern styring. Variable omkostninger er relateret til den løbende drift og aktivitet, mens faste omkostninger repræsenterer den kapacitet, virksomheden har stillet til rådighed. Denne indsigt er afgørende for budgettering, prognoser, break-even analyser og strategiske beslutninger om f.eks. kapacitetsudvidelser eller -reduktioner.

Kan en omkostning være både direkte og fast?

Ja. Et godt eksempel er lønnen til en supervisor, der udelukkende har ansvaret for én bestemt produktionslinje. Lønnen er en fast månedlig udgift (fast omkostning), men da den udelukkende vedrører denne ene produktionslinje, kan den spores direkte til den (direkte omkostning).

Konklusion

For at vende tilbage til det oprindelige spørgsmål: Ja, direkte arbejdskraft betragtes i praksis altid som en variabel omkostning. Dens værdi er tæt knyttet til produktionsvolumen. Forståelsen stopper dog ikke her. En dybdegående analyse af alle arbejdskraftsomkostninger, der korrekt klassificerer dem som enten direkte eller indirekte, og variabel eller fast, er en afgørende kompetence. Det giver ledelsen de nødvendige værktøjer til at beregne nøgletal som dækningsbidrag, træffe bedre prissætnings- og produktionsbeslutninger og i sidste ende styre virksomheden mod større rentabilitet. For studerende er denne viden ikke blot pensum, men fundamentet for en succesfuld karriere inden for økonomi og regnskab.

Hvis du vil læse andre artikler, der ligner Direkte Arbejdskraft: En Variabel Omkostning?, kan du besøge kategorien Sundhed.