24/11/2016

Ligesom en læge bruger specifikke diagnostiske værktøjer til at vurdere en patients helbred, bruger revisorer og finansanalytikere regnskabsstandarder til at forstå en virksomheds økonomiske tilstand. En af de mest afgørende standarder, når en virksomhed gennemgår en betydelig forandring, såsom at sælge en stor del af sin forretning, er IFRS 5. Denne standard, med titlen "Anlægsaktiver bestemt for salg og ophørende aktiviteter", fungerer som et stetoskop for regnskabslæsere. Den giver et klart billede af, hvilke dele af virksomheden der er ved at blive afhændet, og hvordan denne proces påvirker den samlede finansielle sundhed. At forstå IFRS 5 er ikke kun for regnskabsfolk; det er essentielt for enhver investor, der ønsker at skelne mellem en virksomheds kerneforretnings resultater og de engangseffekter, der opstår ved store strategiske ændringer.

Hvad er formålet med IFRS 5?

Den primære målsætning med International Financial Reporting Standard 5 (IFRS 5) er at specificere den regnskabsmæssige behandling af anlægsaktiver, der er bestemt for salg, og at forbedre præsentationen og oplysningerne om ophørende aktiviteter. Standarden sikrer, at regnskabsbrugerne modtager relevant og gennemsigtig information, der gør dem i stand til at evaluere de finansielle konsekvenser af en virksomheds beslutning om at afhænde en del af sin drift. I praksis betyder det, at når en virksomhed beslutter sig for at sælge en fabrik, en hel division eller en geografisk forretningsenhed, træder IFRS 5 i kraft og dikterer, hvordan disse 'salgsklare' dele skal måles, præsenteres og oplyses i regnskabet. Dette adskiller dem tydeligt fra de fortsættende, indtjenende dele af virksomheden.

Anlægsaktiver bestemt for salg: Klargøring til operationen

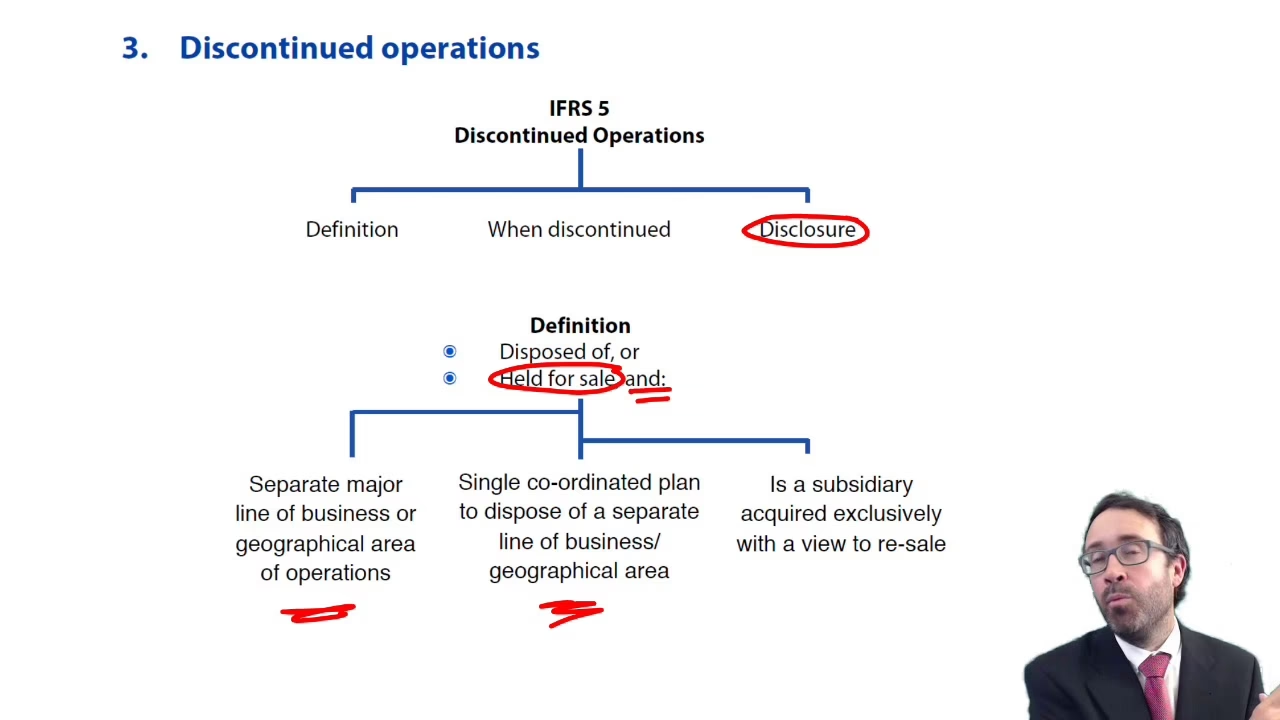

Et centralt begreb i IFRS 5 er klassificeringen af et anlægsaktiv eller en afhændelsesgruppe som "bestemt for salg". For at opnå denne klassificering skal strenge kriterier være opfyldt. Aktivet skal være tilgængeligt for umiddelbart salg i sin nuværende tilstand, og salget skal være meget sandsynligt. Ledelsen skal være forpligtet til en plan om at sælge aktivet, og der skal være igangsat en aktiv proces for at finde en køber.

Når et aktiv er klassificeret som bestemt for salg, sker der to afgørende ting:

- Måling: Aktivet skal måles til den laveste værdi af enten den bogførte værdi (den nuværende regnskabsmæssig værdi) og dagsværdi med fradrag af salgsomkostninger. Hvis dagsværdien minus salgsomkostninger er lavere end den bogførte værdi, skal der indregnes et nedskrivningstab i resultatopgørelsen. Dette sikrer, at aktivet ikke er overvurderet i balancen.

- Afskrivninger: Virksomheden skal ophøre med at afskrive aktivet. Logikken er, at aktivets værdi nu vil blive realiseret gennem salg, ikke gennem fortsat brug i driften.

I balancen skal disse aktiver præsenteres separat fra andre aktiver, typisk under en post som "Anlægsaktiver bestemt for salg" inden for omsætningsaktiver. Dette signalerer tydeligt til læseren, at disse aktiver ikke længere er en del af virksomhedens langsigtede drift.

Ophørende aktiviteter: Når en forretningsdel afvikles

Mens et aktiv bestemt for salg kan være en enkelt maskine eller bygning, er begrebet ophørende aktiviteter meget bredere. En ophørende aktivitet er en komponent af en virksomhed, der enten er blevet afhændet eller er klassificeret som bestemt for salg, og som repræsenterer en separat, betydelig forretningslinje eller et geografisk operationsområde. Det kan også være et datterselskab, der udelukkende er erhvervet med henblik på videresalg.

Formålet med at identificere ophørende aktiviteter er at give investorer mulighed for at vurdere en virksomheds evne til at generere overskud og pengestrømme fra dens fortsættende kerneforretning. Resultaterne fra den ophørende aktivitet bliver adskilt fra resten.

I praksis ser man ofte store, velkendte eksempler:

- Geografisk område: Da Coca-Cola FEMSA i Mexico solgte sin 51% ejerandel i Coca-Cola FEMSA Filippinerne, blev dette betragtet som afhændelse af en komponent, der repræsenterede et geografisk operationsområde.

- Forretningslinje: Da Adidas solgte hele sin ejerandel i Reebok, var det et frasalg af en separat, betydelig forretningslinje.

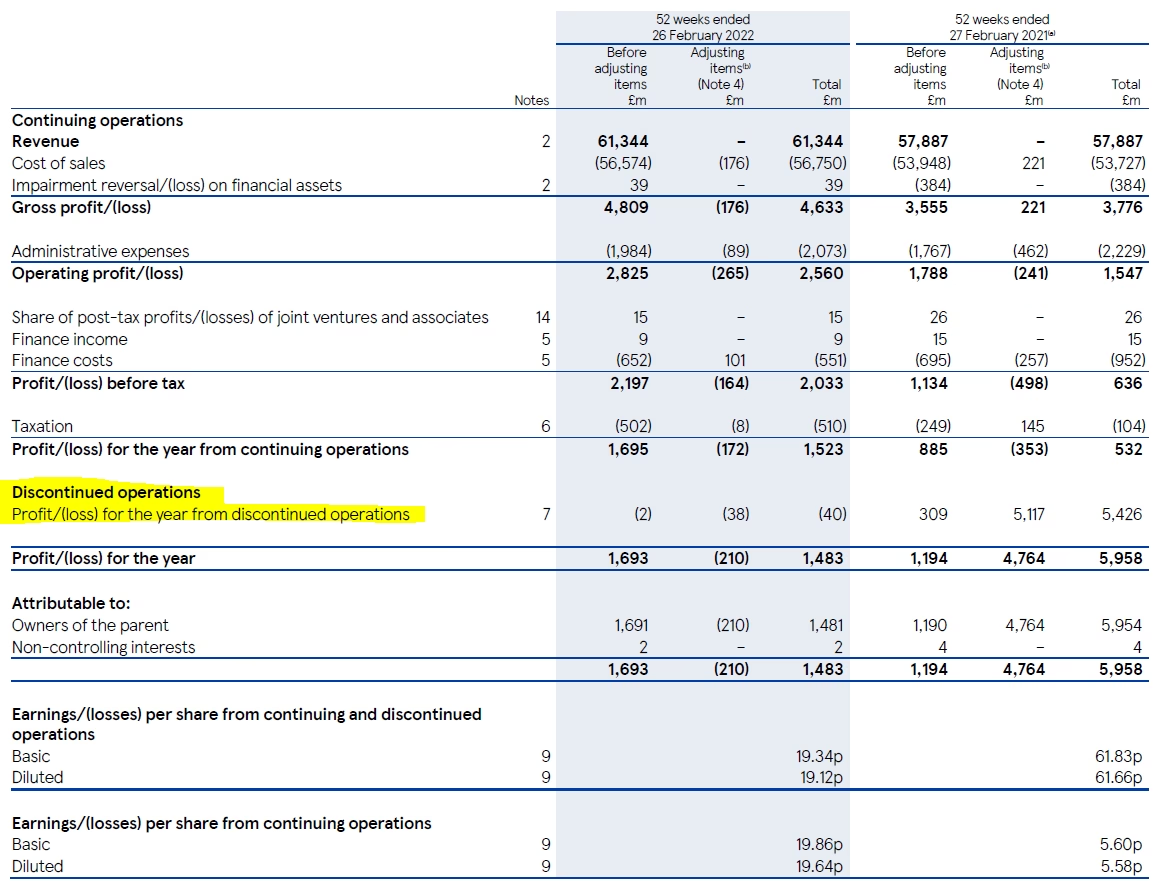

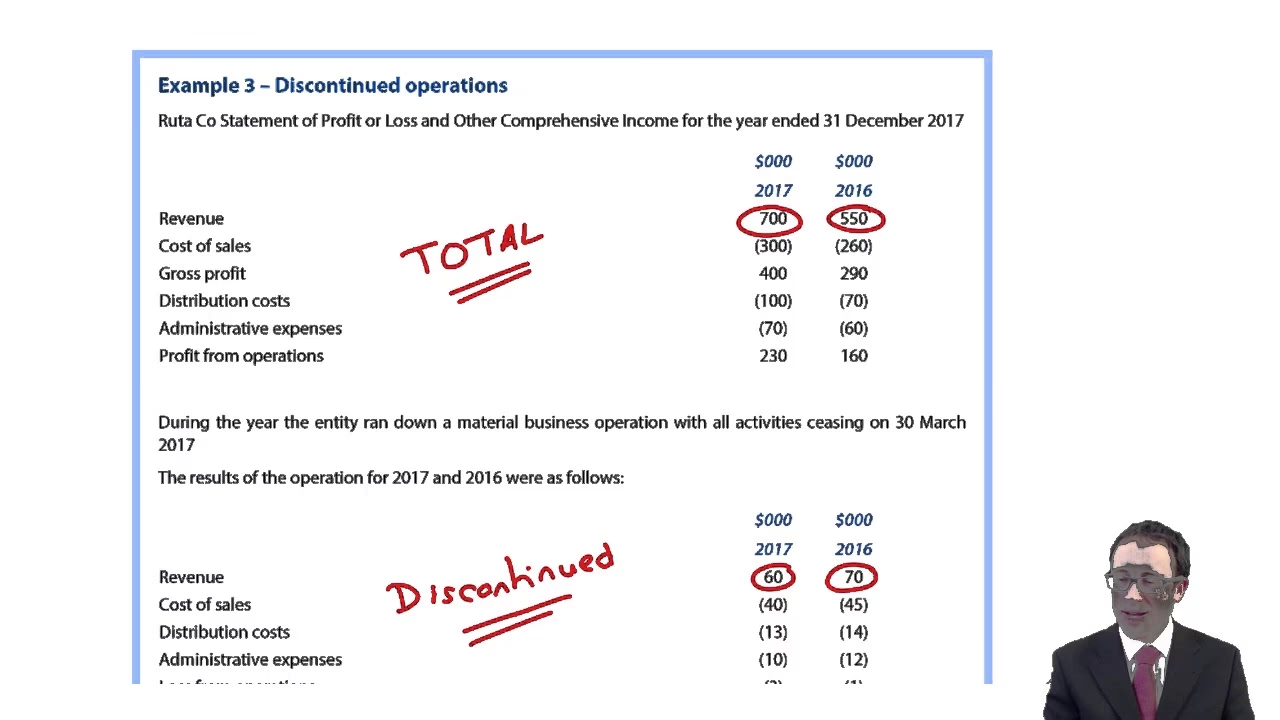

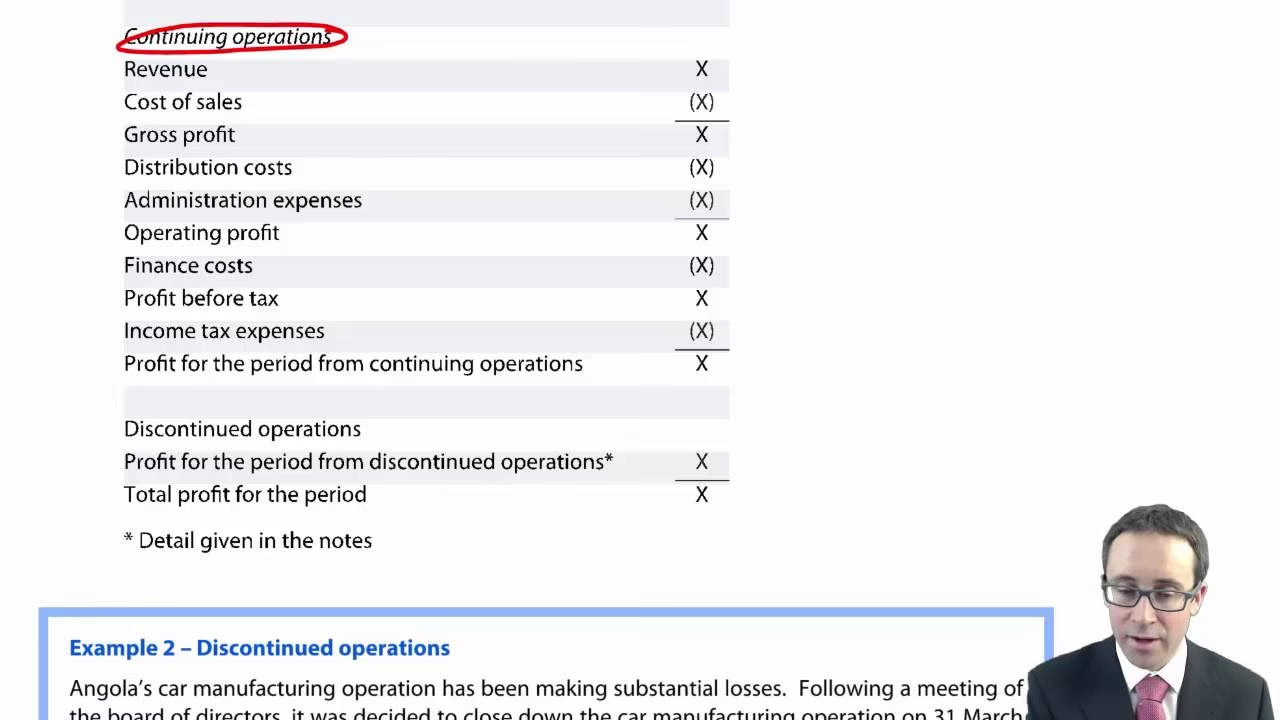

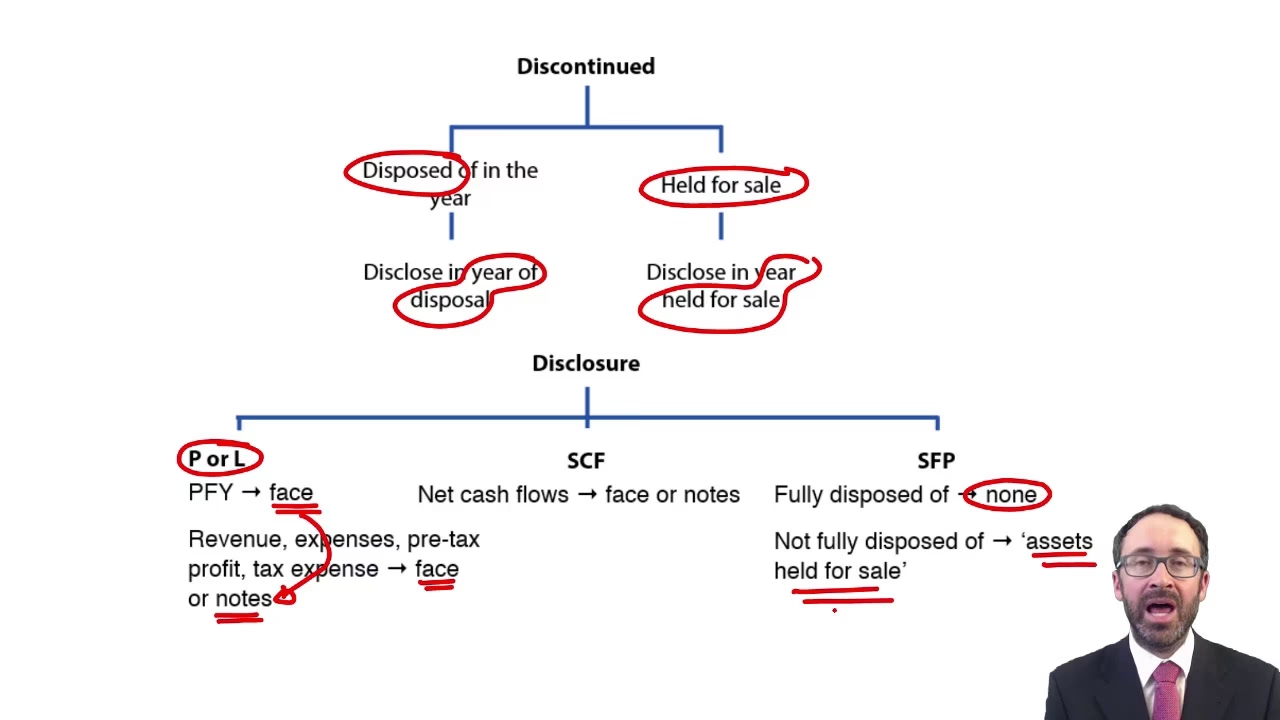

Præsentationen i resultatopgørelsen er afgørende. IFRS 5 kræver, at en virksomhed viser et enkelt beløb på resultatopgørelsens forside, der omfatter det samlede resultat efter skat fra de ophørende aktiviteter. Dette beløb indeholder både driftsoverskuddet/-underskuddet fra aktiviteten i perioden indtil salget og gevinsten eller tabet ved selve afhændelsen. En detaljeret analyse af dette enkeltbeløb skal gives i noterne til regnskabet.

Sammenligningstabel: Fortsættende vs. Ophørende Aktiviteter

| Aspekt | Fortsættende Aktiviteter | Ophørende Aktiviteter |

|---|---|---|

| Præsentation i resultatopgørelsen | Detaljerede linjeposter (omsætning, vareforbrug, driftsomkostninger etc.) | Én enkelt linje, der viser det samlede resultat efter skat. |

| Formål for regnskabsbruger | At vurdere den løbende og fremtidige indtjeningsevne for kerneforretningen. | At vurdere den finansielle effekt af et strategisk frasalg og isolere det fra den fortsættende drift. |

| Pengestrømsopgørelse | Pengestrømme er integreret i de normale kategorier (drift, investering, finansiering). | Pengestrømme præsenteres separat, enten i opgørelsen eller i noterne. |

| Afskrivning af aktiver | Fortsætter som normalt. | Ophører, når komponenten er klassificeret som bestemt for salg. |

Ofte Stillede Spørgsmål om IFRS 5

Hvorfor er IFRS 5 vigtig for en almindelig investor?

IFRS 5 er ekstremt vigtig, fordi den hjælper investorer med at rense resultatopgørelsen for "støj". Ved at adskille resultaterne fra en del af virksomheden, der er ved at blive solgt, kan investoren bedre vurdere, hvor sund og rentabel den tilbageværende kerneforretning er. Det giver et mere retvisende grundlag for at forudsige fremtidige overskud.

Hvad sker der, hvis en virksomhed beslutter at opgive en aktivitet i stedet for at sælge den?

Dette er et interessant specialtilfælde. En aktivitet, der skal opgives, kan ikke klassificeres som "bestemt for salg". Men når aktiviteten rent faktisk er blevet opgivet, kræver IFRS 5, at dens resultater og pengestrømme præsenteres som ophørende aktiviteter (forudsat at den opfylder definitionen). Behandlingen i resultatopgørelsen og pengestrømsopgørelsen er således den samme, men først efter at opgivelsen er fuldført.

Hvad er den præcise forskel på en 'afhændelsesgruppe' og en 'ophørende aktivitet'?

En afhændelsesgruppe er en gruppe af aktiver (og eventuelt tilhørende forpligtelser), der skal afhændes samlet i en enkelt transaktion. En ophørende aktivitet er et bredere, mere strategisk koncept. Det er en hel komponent af virksomheden (f.eks. en forretningslinje), der afhændes. En ophørende aktivitet vil typisk bestå af en eller flere afhændelsesgrupper.

Konklusion: Klarhed i forandringstider

IFRS 5 er mere end blot et sæt regnskabstekniske regler. Det er et fundamentalt værktøj for finansiel gennemsigtighed i perioder med store virksomhedsændringer. Ved at kræve en separat måling og præsentation af aktiver og forretningsenheder, der er på vej ud af en virksomhed, giver standarden interessenter et klart og utvetydigt billede. Den gør det muligt at se, hvordan den fortsættende forretning klarer sig, og hvad de økonomiske konsekvenser er af de strategiske beslutninger, ledelsen træffer. For enhver, der ønsker at foretage en grundig 'diagnose' af en virksomheds finansielle helbred, er en forståelse af IFRS 5 uundværlig.

Hvis du vil læse andre artikler, der ligner IFRS 5: Virksomhedens finansielle sundhedstjek, kan du besøge kategorien Sundhed.