05/11/2001

At sikre sit helbred og sin økonomiske fremtid er en af de vigtigste beslutninger, man kan træffe. I en verden, hvor medicinske omkostninger konstant stiger, kan en uventet sygdom eller ulykke have alvorlige økonomiske konsekvenser for en familie. Her kommer sygesikring ind i billedet som et afgørende sikkerhedsnet. En sygesikring er en aftale, hvor du betaler et fast beløb (en præmie) til et forsikringsselskab, som til gengæld dækker dine medicinske udgifter. I denne artikel vil vi dykke ned i, hvad en sygesikring indebærer, med ICICI Lombard Health Insurance som et case-eksempel for at illustrere de mange facetter af en sådan police.

Hvad er en Sygesikring Helt Præcist?

En sygesikring, også kendt som en sundhedsforsikring, er en type forsikring, der dækker omkostningerne til en forsikret persons medicinske og kirurgiske udgifter. Afhængigt af typen af police kan dækningen enten være direkte betaling til det hospital eller den sundhedsudbyder, hvor du modtager behandling (kontantløs service), eller en refusion af de udgifter, du selv har afholdt. Hovedformålet er at give økonomisk beskyttelse mod høje udgifter til sundhedspleje.

Disse policer er designet til at dække en bred vifte af sundhedsydelser, herunder hospitalsindlæggelse, operationer, medicin, lægekonsultationer og meget mere. Ved at have en solid sygesikring kan du fokusere på din helbredelse i stedet for at bekymre dig om de økonomiske byrder.

Nøgleelementer i en Sygesikringsplan

Når man overvejer en sygesikring, er det vigtigt at forstå de forskellige komponenter, der udgør policen. Lad os se på nogle af de mest almindelige dækningselementer, som man ofte finder i planer som dem, ICICI Lombard tilbyder.

1. Dækning ved Hospitalsindlæggelse

Dette er kernen i enhver sygesikring. Den dækker udgifter, der opstår, når du er indlagt på et hospital i mere end 24 timer. Typiske dækkede omkostninger inkluderer:

- Værelsesleje: Omkostninger til hospitalsværelset, enten et deleværelse eller et privatværelse, afhængigt af din police.

- Lægehonorarer: Betaling til læger, kirurger, anæstesilæger og specialister.

- Intensiv behandling (ICU): Omkostninger forbundet med ophold på en intensivafdeling.

- Operationsstueudgifter: Leje af operationsstue og relaterede omkostninger.

- Medicin og forbrugsvarer: Udgifter til medicin, bandager, ilt og andre nødvendige materialer under indlæggelsen.

2. Dækning før og efter Hospitalsindlæggelse

En god police dækker ikke kun selve hospitalsopholdet. Den dækker også de medicinske udgifter, der opstår i perioden op til og efter indlæggelsen.

- Før indlæggelse: Dækker typisk udgifter i 30-60 dage før hospitalsindlæggelsen. Dette kan omfatte lægekonsultationer, diagnostiske tests (blodprøver, røntgen, scanninger) og medicin, der leder op til selve indlæggelsen.

- Efter indlæggelse: Dækker udgifter i 60-180 dage efter udskrivelsen. Dette inkluderer opfølgende konsultationer, fysioterapi, yderligere tests og medicin, der er nødvendig for din fulde helbredelse.

3. Dagbehandlinger (Ambulant Kirurgi)

Takket være medicinske fremskridt kræver mange procedurer ikke længere overnatning på hospitalet. Disse kaldes dagbehandlinger eller ambulant kirurgi (f.eks. grå stær-operation, kemoterapi, dialyse). Moderne sygesikringer dækker en lang liste af sådanne procedurer, så længe de udføres på et hospital eller et godkendt dagbehandlingscenter.

4. Dækning af Ambulanceudgifter

I en nødsituation tæller hvert sekund. De fleste sygesikringsplaner dækker omkostningerne ved at transportere den forsikrede til det nærmeste hospital i en ambulance. Der er ofte en øvre grænse for denne dækning, så det er vigtigt at tjekke vilkårene i din police.

Hvordan Vælger Man den Rigtige Sygesikring?

At vælge den rigtige sygesikring kan virke overvældende. Her er en sammenlignende tabel, der kan hjælpe dig med at vurdere forskellige faktorer og træffe en informeret beslutning.

| Faktor | Beskrivelse | Hvad skal du overveje? |

|---|---|---|

| Forsikringssum (Sum Insured) | Det maksimale beløb, forsikringsselskabet vil dække i et policeår. | Vælg en sum, der matcher de forventede sundhedsomkostninger i dit område. Overvej inflation i sundhedssektoren. En højere sum giver bedre beskyttelse. |

| Præmie | Det beløb, du betaler årligt eller månedligt for at holde policen aktiv. | Sammenlign præmier fra forskellige selskaber for den samme dækning. En lav præmie er ikke altid det bedste valg, hvis dækningen er utilstrækkelig. |

| Netværkshospitaler | En liste over hospitaler, hvor du kan få kontantløs behandling. | Tjek, om dine foretrukne hospitaler og specialister er på listen. Et bredt netværk giver større fleksibilitet. |

| Venteperioder (Waiting Periods) | En periode, før visse sygdomme eller tilstande dækkes. | Vær opmærksom på venteperioder for eksisterende sygdomme (typisk 2-4 år) og specifikke lidelser. Vælg en police med de kortest mulige venteperioder. |

| Undtagelser | Tilstande eller behandlinger, der ikke dækkes af policen. | Læs det med småt grundigt. Almindelige undtagelser inkluderer kosmetisk kirurgi, selvforskyldte skader og visse alternative behandlinger. |

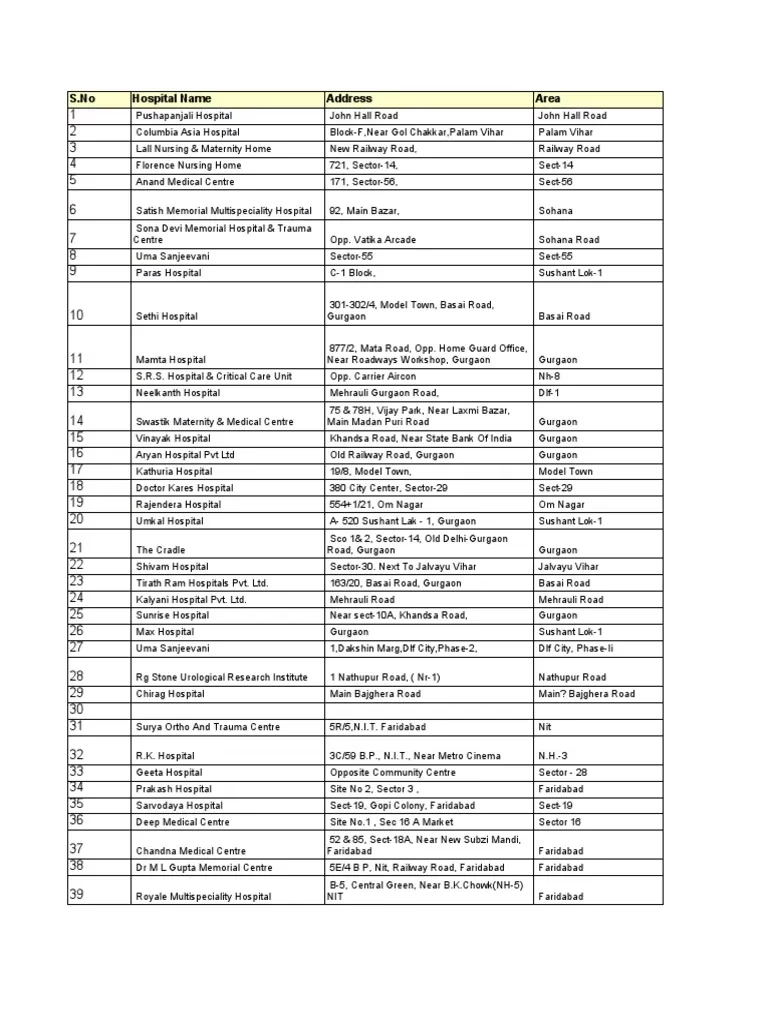

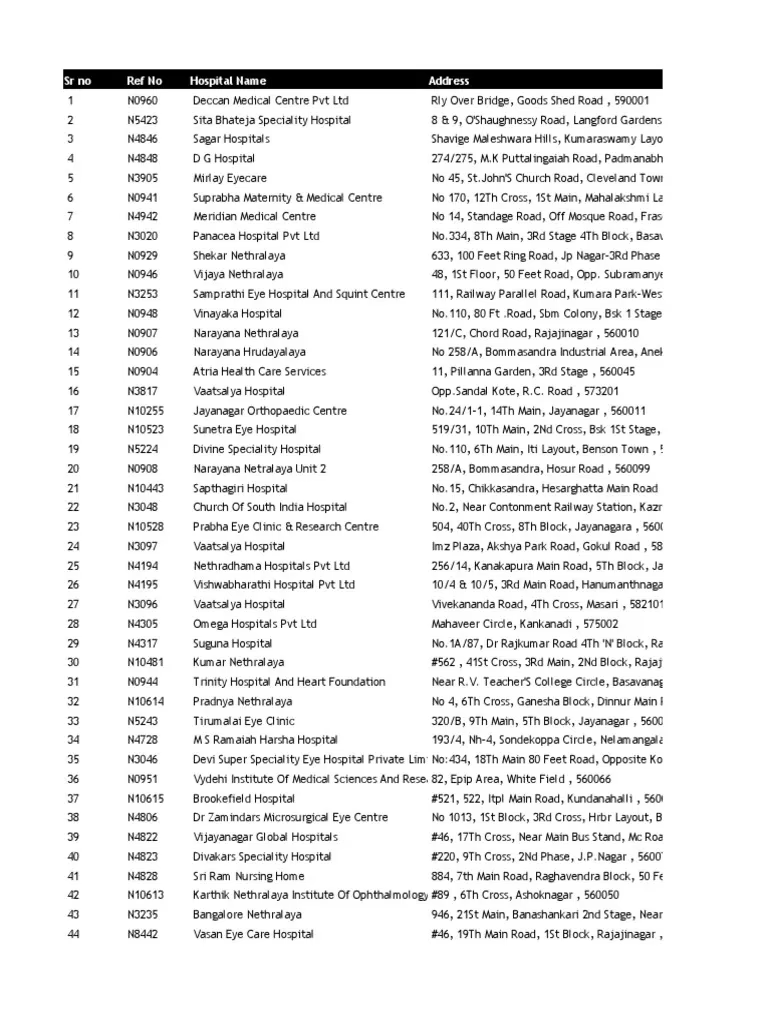

Forståelse af Hospital Netværk

Et af de mest kritiske aspekter ved en sygesikring er netværket af hospitaler. Forsikringsselskaber som ICICI Lombard indgår aftaler med en lang række hospitaler og klinikker, kendt som netværkshospitaler. Når du søger behandling på et af disse hospitaler, kan du benytte dig af "kontantløs behandling". Det betyder, at forsikringsselskabet afregner regningen direkte med hospitalet, og du skal kun betale for eventuel selvrisiko eller udgifter, der ikke er dækket af din police.

Det er vigtigt at bemærke, at listen over netværkshospitaler kan ændre sig. Et forsikringsselskab kan tilføje nye hospitaler for at udvide sit netværk eller fjerne et hospital, hvis det ikke længere lever op til selskabets standarder eller kontraktlige aftaler. Derfor er det altid en god idé at tjekke den seneste liste over netværkshospitaler på forsikringsselskabets hjemmeside, før du planlægger en behandling.

Ofte Stillede Spørgsmål (FAQ)

Kan et forsikringsselskab som ICICI Lombard tilføje eller fjerne et hospital fra deres netværk?

Ja, absolut. Listen over netværkshospitaler er dynamisk. Et forsikringsselskab forhandler løbende aftaler med hospitaler. De kan tilføje nye hospitaler for at forbedre dækningen i visse geografiske områder eller fjerne et hospital, hvis aftalen udløber, eller hvis hospitalet ikke længere opfylder de kvalitets- eller servicestandarder, som selskabet kræver. Det er kundens ansvar at verificere, om et specifikt hospital er en del af netværket på behandlingstidspunktet.

Hvad er en 'No-Claim Bonus' (NCB)?

En No-Claim Bonus er en belønning, du modtager fra forsikringsselskabet for hvert år, du ikke anmelder en skade. Belønningen er typisk en forhøjelse af din forsikringssum (f.eks. 5-10% ekstra dækning) uden en stigning i din præmie. Dette er en fremragende funktion, da den øger din dækning over tid og belønner en sund livsstil.

Hvad sker der, hvis jeg har en eksisterende sygdom?

Eksisterende sygdomme (Pre-existing Diseases - PED) er lidelser, du har, når du tegner forsikringen. De fleste sygesikringer har en venteperiode (typisk 24 til 48 måneder) for disse sygdomme. Det betyder, at udgifter relateret til disse specifikke lidelser ikke vil blive dækket, før venteperioden er udløbet. Det er afgørende at oplyse om alle eksisterende sygdomme, når du ansøger, for at undgå afvisning af krav senere.

Hvad er forskellen på en individuel plan og en familieplan (Family Floater)?

En individuel plan dækker kun én person, hvor hver person har sin egen separate forsikringssum. En familieplan dækker hele familien (typisk ægtefælle og børn) under én samlet police med en fælles forsikringssum. Familieplaner er ofte mere omkostningseffektive end at købe individuelle policer for hvert familiemedlem, men ulempen er, at hele forsikringssummen kan blive brugt op på ét enkelt familiemedlems alvorlige sygdom, hvilket efterlader de andre uden dækning for resten af året.

At investere i en sygesikring er at investere i din og din families tryghed. Ved at forstå de forskellige elementer, vælge den rigtige dækning og være opmærksom på vilkårene, kan du sikre, at du er godt forberedt på livets uforudsigeligheder.

Hvis du vil læse andre artikler, der ligner ICICI Lombard Sygesikring: Din Guide, kan du besøge kategorien Sundhed.