11/10/2008

I en verden, hvor sundhedssektoren i stigende grad er drevet af store virksomheder, fra hospitalskæder til internationale medicinalfirmaer, er det afgørende at forstå deres finansielle helbred. Et begreb, der ofte dukker op i årsrapporter, men som kan virke forvirrende, er ophørte aktiviteter. At forstå dette koncept er ikke kun forbeholdt investorer og økonomer. Det har relevans for ansatte, patienter og alle med interesse i en sundhedsvirksomheds stabilitet og fremtidige retning. Når et hospital sælger en afdeling fra, eller en medicinalvirksomhed stopper produktionen af en bestemt type medicin, afspejles det i regnskabet som en ophørt aktivitet, og det giver et unikt indblik i virksomhedens strategiske valg.

Rapportering af ophørte aktiviteter i resultatopgørelsen er afgørende for finansiel gennemsigtighed og nøjagtighed. Interessenter er afhængige af disse oplysninger for at kunne vurdere en virksomheds løbende resultater og fremtidsudsigter. En korrekt klassificering sikrer, at brugere af regnskabet kan skelne mellem fortsættende og ikke-fortsættende forretningsaktiviteter, hvilket giver et klarere billede af, hvad man kan forvente af virksomhedens kerneforretning fremover.

Hvad definerer en 'ophørt aktivitet' i sundhedssektoren?

En ophørt aktivitet refererer til en del af en organisation, der enten er blevet solgt, nedlagt eller på anden måde afhændet – eller er klassificeret som bestemt for salg. For at blive klassificeret som sådan skal denne del repræsentere en separat, større forretningslinje eller et geografisk operationsområde. Det er ikke nok, at en lille klinik lukker; der skal være tale om en beslutning, der har en væsentlig indvirkning på virksomhedens overordnede drift og strategi.

I sundhedssektoren kan eksempler omfatte:

- Et stort hospital, der sælger hele sin fødeafdeling for at fokusere udelukkende på specialiseret kræftbehandling.

- En medicinalvirksomhed, der afhænder sin division for håndkøbsmedicin for at koncentrere sig om receptpligtige lægemidler.

- En kæde af private plejehjem, der lukker alle sine faciliteter i en bestemt region på grund af ændret lovgivning.

Denne adskillelse i regnskabet er afgørende, fordi den hjælper alle interessenter med at forstå, hvilke indtægter og udgifter der vil fortsætte i fremtiden, og hvilke der ikke vil. Det giver et mere retvisende billede af den fortsættende forretnings sundhed.

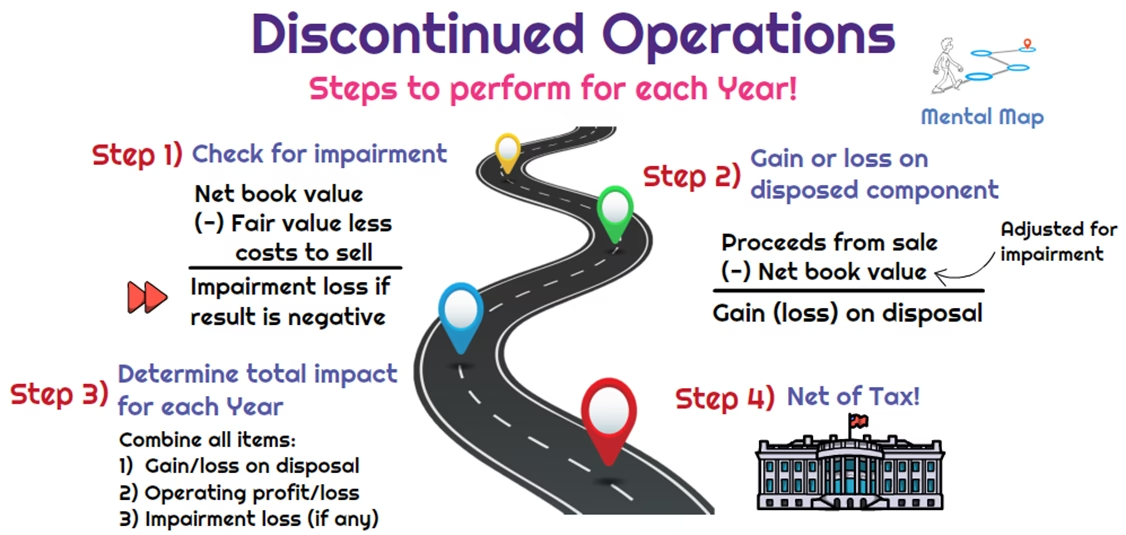

Kriterier for Klassificering

Klassificeringen af ophørte aktiviteter følger strenge regnskabsstandarder som IFRS 5 (International Financial Reporting Standards) og U.S. GAAP. En komponent kvalificerer sig som ophørt, hvis den er afhændet eller klassificeret som 'bestemt for salg' og repræsenterer et strategisk skift for virksomheden. For at opfylde kriterierne skal afhændelsen være en del af en enkelt, koordineret plan. Salget skal desuden være meget sandsynligt inden for et år, hvilket indebærer faktorer som en engageret køber og de nødvendige myndighedsgodkendelser.

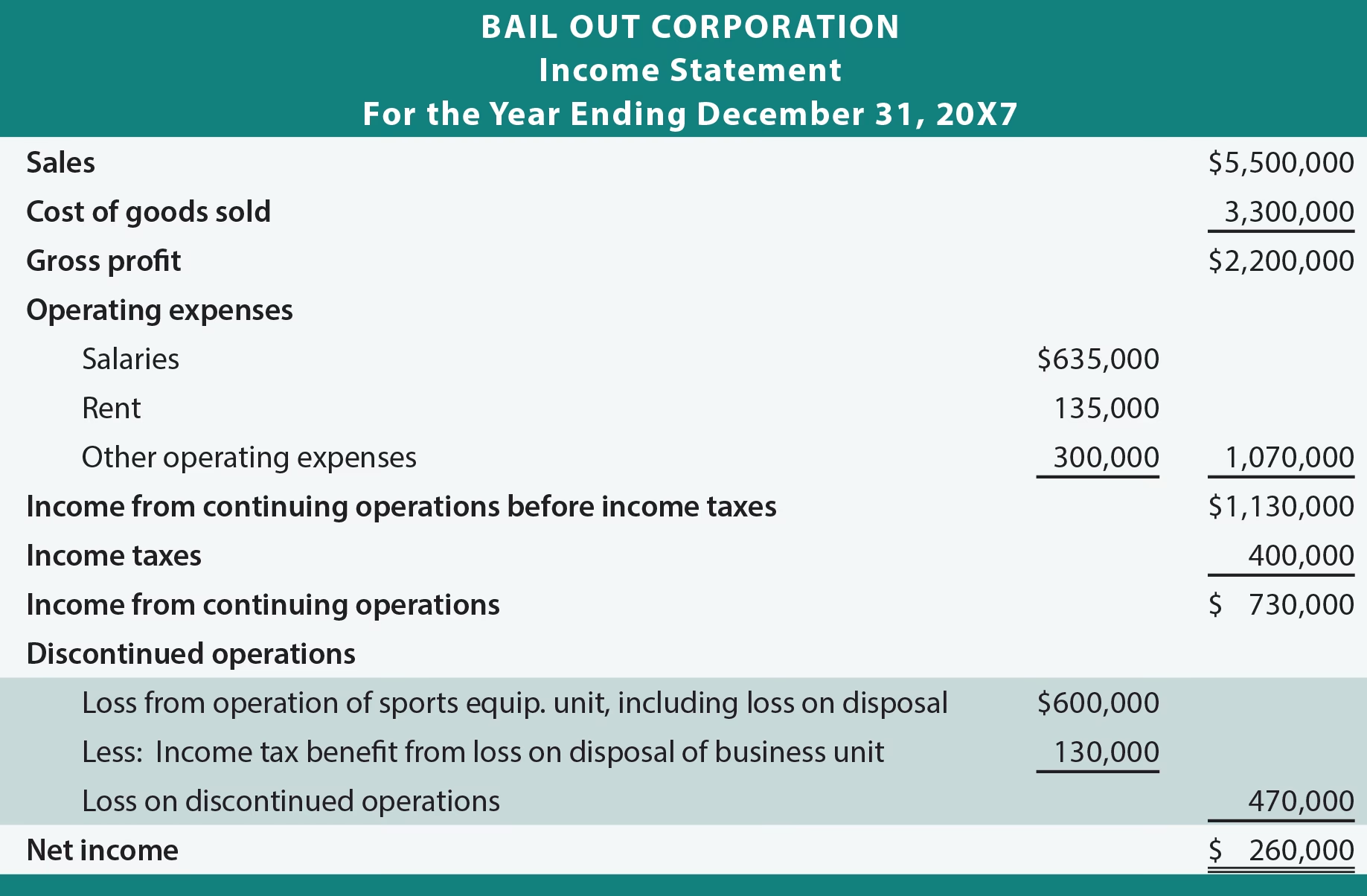

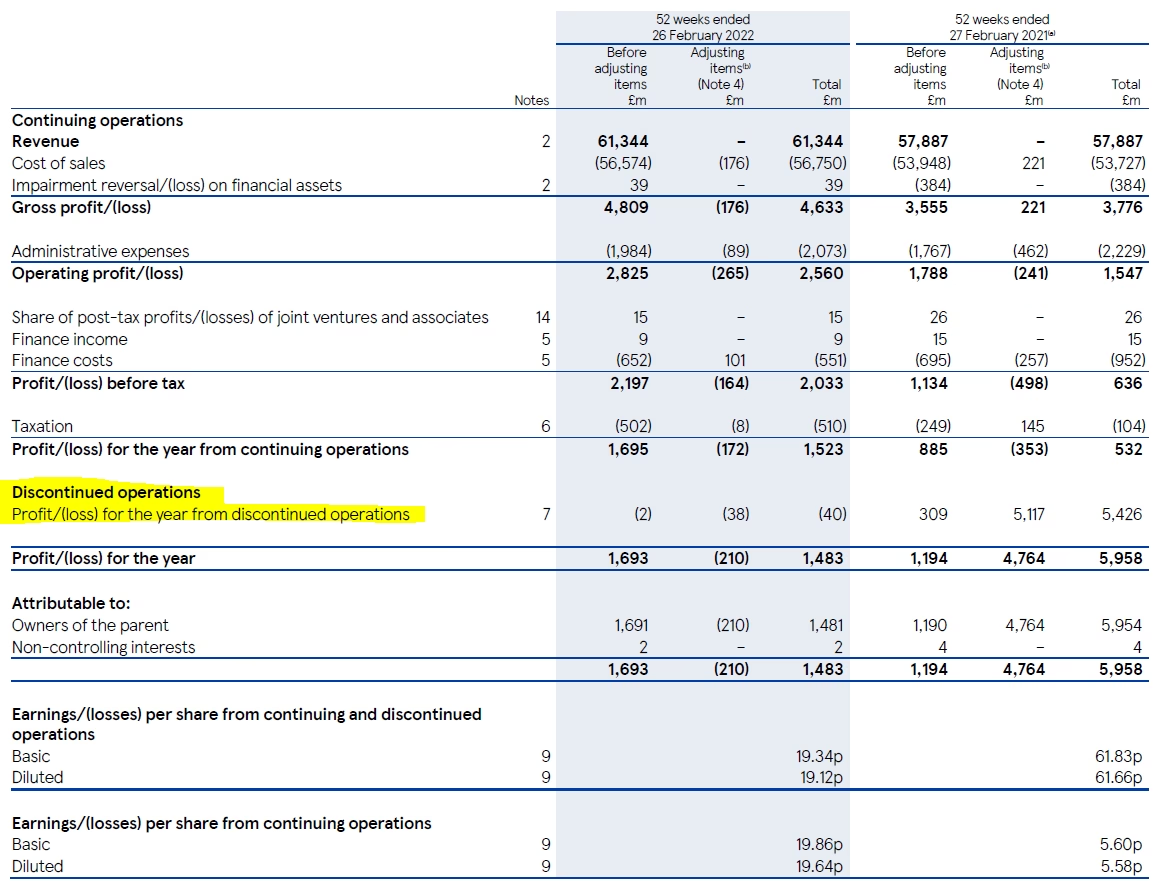

Præsentation i Resultatopgørelsen

For at give et klart overblik rapporteres ophørte aktiviteter separat fra fortsættende aktiviteter i virksomhedens resultatopgørelse. Dette sker typisk nederst i opgørelsen, efter linjen 'resultat fra fortsættende aktiviteter'.

Denne præsentation skal indeholde:

- Resultatet (indtægter minus udgifter) fra den ophørte aktivitet i den pågældende periode.

- En eventuel gevinst eller et tab i forbindelse med selve salget af aktiviteten.

- Disse tal præsenteres samlet som et enkelt beløb, efter skat.

Denne adskillelse forhindrer, at en stor engangsgevinst fra et salg kunstigt puster det løbende driftsresultat op, eller at et tab fra en lukning får kerneforretningen til at se svagere ud, end den er. Noterne til regnskabet skal yderligere uddybe arten af de ophørte aktiviteter, årsagerne til afhændelsen og eventuelle væsentlige ændringer i virksomhedens forretningsstrategi.

Sammenligningstabel: Rapportering med og uden adskillelse

For at illustrere vigtigheden af separat rapportering, lad os se på et forenklet eksempel for et fiktivt hospital, "SundhedsHospital A/S".

| Regnskabspost | Forvirrende Rapportering (samlet) | Klar Rapportering (adskilt) |

|---|---|---|

| Indtægter | 1.200 mio. DKK | Fortsættende: 1.000 mio. DKK Ophørte: 200 mio. DKK |

| Driftsomkostninger | 1.150 mio. DKK | Fortsættende: 900 mio. DKK Ophørte: 250 mio. DKK |

| Driftsresultat | 50 mio. DKK | Resultat fra fortsættende drift: 100 mio. DKK |

| Resultat fra ophørte aktiviteter (efter skat) | Ikke specificeret | -35 mio. DKK (driftstab og salgstab) |

| Nettoresultat | 50 mio. DKK* | 65 mio. DKK |

*Eksemplet er forenklet. Den forvirrende rapportering skjuler, at kerneforretningen faktisk er meget rentabel, mens den afhændede del var en underskudsforretning. Den klare rapportering afslører den sande styrke i de fortsættende aktiviteter.

Indvirkning på Finansiel Analyse og Nøgletal

Rapporteringen af ophørte aktiviteter har stor betydning for analysen af en sundhedsvirksomhed. Uden denne adskillelse kan vigtige finansielle nøgletal blive misvisende.

Effekter på Rentabilitet og Pengestrømme

En virksomheds rentabilitet kan svinge voldsomt, når ophørte aktiviteter inkluderes. Hvis en tabsgivende afdeling sælges, kan det øge nettoavancen. Omvendt, hvis en profitabel, men ikke-strategisk, del afhændes, kan den samlede rentabilitet falde. Salget kan også give en stor engangsindtægt i form af likvider, hvilket forbedrer pengestrømmen på kort sigt, men det kan reducere virksomhedens evne til at generere likviditet fra driften på lang sigt.

Indvirkning på Indtjening pr. Aktie (EPS)

For børsnoterede medicinalfirmaer og hospitalskæder er indtjening pr. aktie (EPS) et af de vigtigste nøgletal for investorer. Regnskabsstandarder kræver, at virksomheder oplyser EPS for både fortsættende og ophørte aktiviteter separat. Dette giver investorer mulighed for at vurdere den løbende rentabilitet uden forvrængning fra engangsgevinster eller -tab. En stor fortjeneste fra salget af en division kan midlertidigt puste nettoindkomsten op, men ved at adskille dens indvirkning får man et klarere billede af den bæredygtige indtjening.

Skatteovervejelser ved Afhændelse

Skat spiller en afgørende rolle ved afhændelse af ophørte aktiviteter. Gevinster fra et salg kan være skattepligtige, mens tab kan give skattefradrag. Disse skattemæssige konsekvenser skal beregnes og indregnes i det endelige resultat fra den ophørte aktivitet, som præsenteres i resultatopgørelsen. For multinationale sundhedsvirksomheder kan salg af aktiviteter i forskellige lande involvere komplekse skattespørgsmål, som yderligere påvirker det endelige finansielle resultat af beslutningen.

Ofte Stillede Spørgsmål (OSS)

1. Hvad kvalificerer præcist som en 'ophørt aktivitet' for et hospital?

Det skal være en betydelig og adskilt del af hospitalets drift. For eksempel vil lukningen af en enkelt sengeplads ikke kvalificere. Men salget af hele hospitalets laboratorie- eller radiologiafdeling til en ekstern leverandør, som en del af en strategisk beslutning om at outsource disse funktioner, vil sandsynligvis blive klassificeret som en ophørt aktivitet.

2. Hvor kan jeg finde disse oplysninger i en virksomheds årsrapport?

Du finder typisk en separat linje for 'Resultat fra ophørte aktiviteter' i resultatopgørelsen, lige før 'Årets resultat'. Derudover vil der være en detaljeret beskrivelse i noterne til regnskabet, som forklarer, hvilken aktivitet der er afhændet, hvorfor, og de finansielle detaljer omkring salget.

3. Betyder det altid, at virksomheden er i økonomiske problemer, når den afhænder en aktivitet?

Nej, slet ikke. Ofte er det et tegn på et proaktivt og strategisk lederskab. En virksomhed kan sælge en profitabel, men langsomt voksende afdeling fra for at investere pengene i et område med højere vækstpotentiale, som f.eks. ny medicinsk teknologi eller forskning. Det er en måde at fokusere ressourcerne på kerneforretningen.

4. Hvordan påvirker dette mig som patient eller medarbejder?

Som patient kan det betyde, at dit lokale hospital ikke længere tilbyder en bestemt service. Som medarbejder kan det føre til omstruktureringer eller jobusikkerhed i den berørte afdeling. At forstå den finansielle baggrund kan give kontekst til disse strategiske beslutninger og hjælpe med at vurdere hospitalets eller virksomhedens langsigtede stabilitet og fokusområder.

Afslutningsvis er korrekt rapportering af ophørte aktiviteter en hjørnesten i god finansiel gennemsigtighed. Det giver alle interessenter – fra den store investor til den lokale patient – et mere retvisende billede af en sundhedsvirksomheds sande operationelle styrke og strategiske retning. At kunne gennemskue disse tal er at kunne se bag om overskrifterne og forstå de dybere strømninger, der former fremtidens sundhedssektor.

Hvis du vil læse andre artikler, der ligner Ophørte Aktiviteter i Sundhedssektoren Forklaret, kan du besøge kategorien Sundhed.