23/07/2000

At forstå en virksomheds finansielle sundhed kan virke som en kompleks opgave, der er forbeholdt revisorer og finansanalytikere. Men med de rette værktøjer kan du få et klart indblik i en virksomheds kerneforretning. Et af de mest anvendte og anerkendte nøgletal til dette formål er EBITDA. Dette tal giver et billede af virksomhedens operationelle rentabilitet, før virkningen af finansielle og regnskabsmæssige beslutninger tages i betragtning. I denne artikel vil vi dykke ned i, hvad EBITDA er, hvordan det beregnes direkte fra en resultatopgørelse, og gennemgå konkrete eksempler fra verdenskendte virksomheder for at illustrere konceptet i praksis.

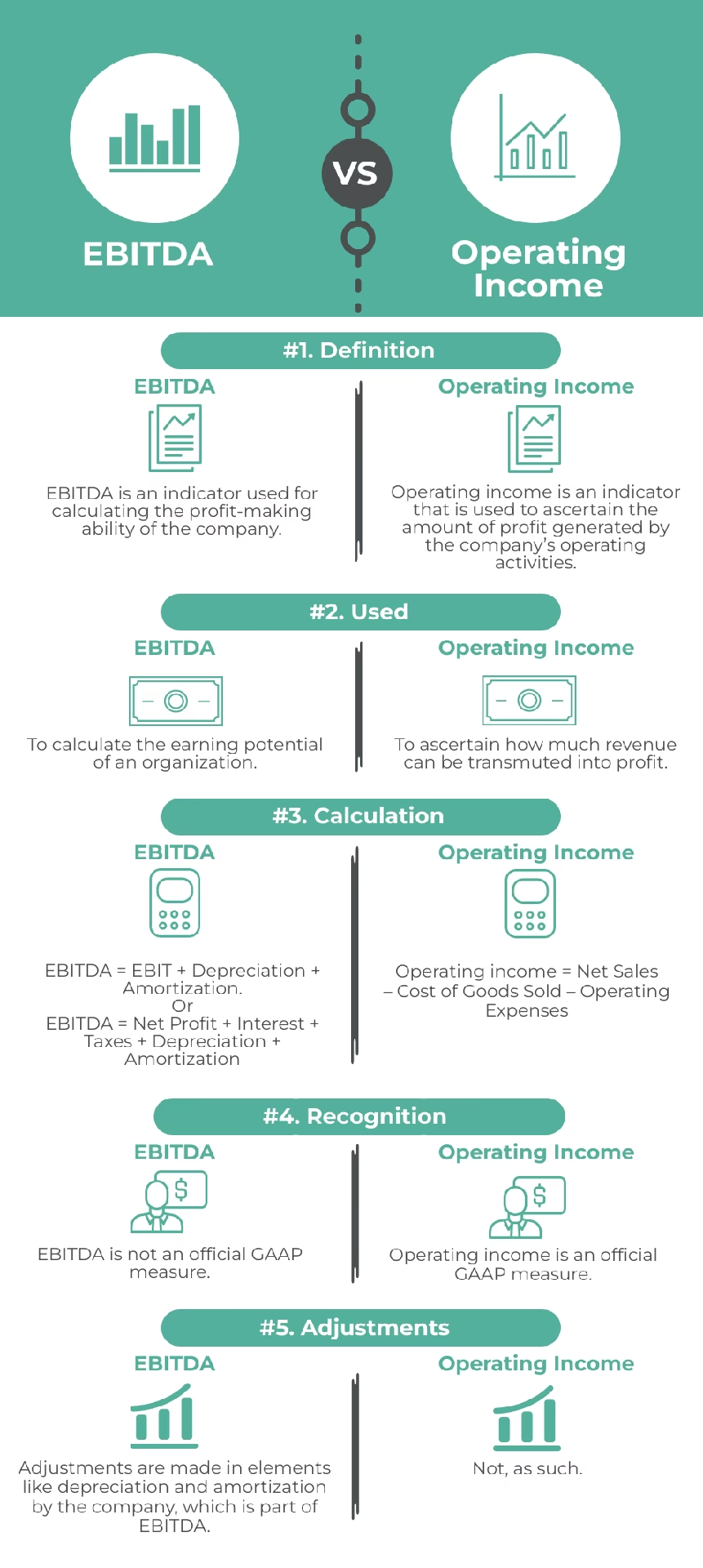

Hvad betyder EBITDA egentlig?

EBITDA er et akronym for Earnings Before Interest, Taxes, Depreciation, and Amortization, eller på dansk: Indtjening før renter, skat, afskrivninger og amortiseringer. I sin essens er det et mål for en virksomheds driftsmæssige præstation. Ved at fjerne udgifter, der ikke er direkte relateret til den primære drift – såsom renteudgifter (en finansieringsbeslutning), skat (en statslig forpligtelse) samt afskrivninger og amortiseringer (ikke-kontante regnskabsmæssige posteringer) – kan analytikere og investorer sammenligne den grundlæggende rentabilitet mellem forskellige virksomheder og brancher mere retfærdigt.

Det er et nyttigt værktøj, fordi det neutraliserer effekterne af forskellig kapitalstruktur (gældsniveau), skatteregimer og afskrivningspolitikker. En virksomhed med mange gamle aktiver kan have høje afskrivninger, mens en nystartet virksomhed måske ingen har. EBITDA lader os se på indtjeningen fra selve driften, isoleret fra disse faktorer.

To veje til at beregne EBITDA

Der findes to primære formler til at beregne EBITDA ud fra en virksomheds resultatopgørelse. Selvom de starter fra forskellige punkter i opgørelsen, bør de ideelt set give det samme resultat. Dog kan der opstå forskelle på grund af ekstraordinære poster, hvilket vi vil se i eksemplerne.

Formel 1: Top-Down Tilgangen (fra Driftsresultatet)

Dette er den mest direkte metode. Man tager udgangspunkt i virksomhedens driftsresultat (Operating Profit eller EBIT) og lægger de ikke-kontante udgifter til.

EBITDA = Driftsresultat + Afskrivninger + Amortiseringer

- Driftsresultat (EBIT): Dette tal findes typisk direkte i resultatopgørelsen og repræsenterer indtjeningen fra virksomhedens primære forretningsaktiviteter, efter at driftsomkostningerne er trukket fra, men før renter og skat.

- Afskrivninger (Depreciation): Dette er den regnskabsmæssige nedskrivning af værdien af materielle anlægsaktiver (f.eks. bygninger, maskiner) over deres levetid. Det er en udgift i resultatopgørelsen, men ikke et reelt cash outflow.

- Amortiseringer (Amortization): Ligner afskrivninger, men gælder for immaterielle aktiver (f.eks. patenter, goodwill, varemærker).

Formel 2: Bottom-Up Tilgangen (fra Nettoresultatet)

Denne metode starter fra bunden af resultatopgørelsen, nettoresultatet (Net Income), og lægger de poster tilbage, som blev trukket fra for at nå dertil.

EBITDA = Nettoresultat + Renteudgifter + Skat + Afskrivninger + Amortiseringer

- Nettoresultat: Også kendt som 'bundlinjen', er dette overskuddet efter alle udgifter, inklusiv renter og skat, er betalt.

- Renteudgifter (Interest): Omkostningerne ved virksomhedens gæld.

- Skat (Taxes): Virksomhedens skattebetaling.

Forskelle mellem de to formlers resultater skyldes ofte engangsposter eller ekstraordinære indtægter/udgifter, der er placeret mellem driftsresultatet og nettoresultatet i resultatopgørelsen.

Praktiske eksempler fra den virkelige verden

Lad os se på, hvordan disse formler anvendes i praksis med data fra fem store, internationale virksomheder. Dette vil hjælpe med at belyse de fine detaljer og potentielle faldgruber.

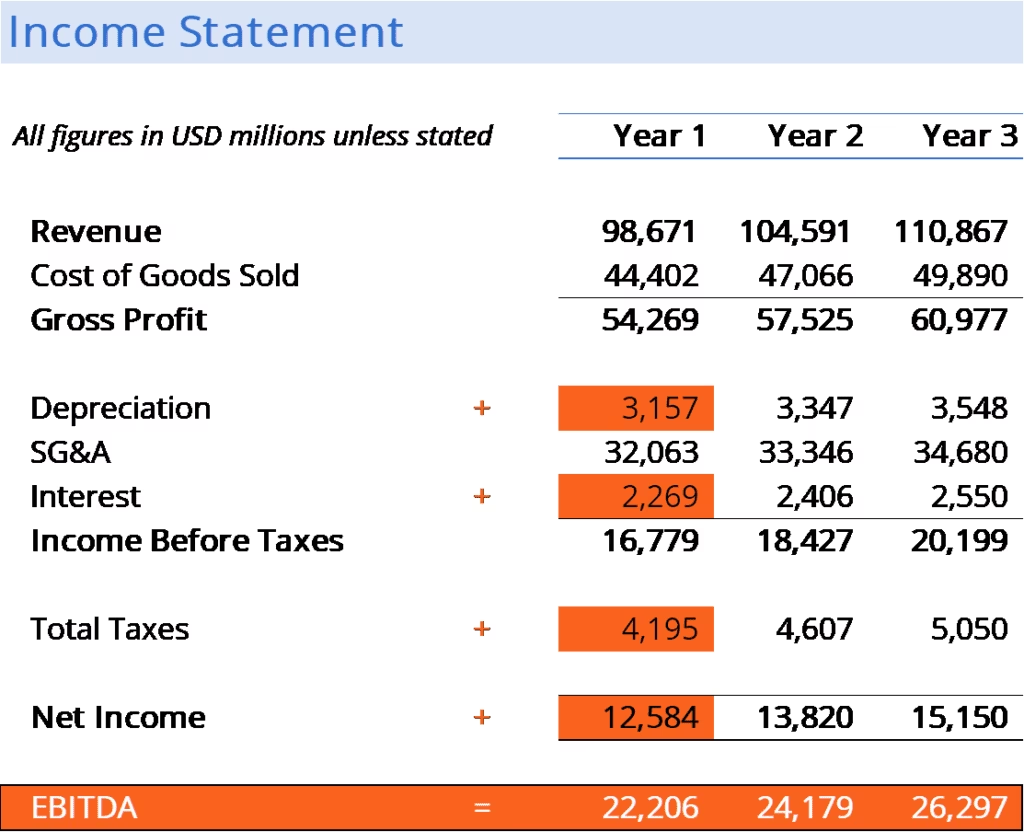

Eksempel 1: J.C. Penney

J.C. Penney er en amerikansk detailkæde. I 2017 havde selskabet en omsætning på 12,5 mia. dollars og et nettotab på 116 mio. dollars.

- Driftsresultat: 116 mio. $

- Afskrivninger og amortiseringer: 570 mio. $

- Nettoresultat: -116 mio. $

- Skat: 325 mio. $ (skatteindtægt/tilbageførsel)

- Renteudgifter: -126 mio. $ (netto renteindtægt)

Beregning med Formel 1:

EBITDA = 116 mio. $ + 570 mio. $ = 686 mio. $

Beregning med Formel 2:

EBITDA = -116 mio. $ + 325 mio. $ - 126 mio. $ + 570 mio. $ = 653 mio. $

Analyse: Forskellen skyldes en ekstraordinær post kaldet "Tab ved indfrielse af gæld" på omkring 30 mio. $, som ligger mellem driftsresultatet og nettoresultatet, og som ikke blev lagt tilbage i Formel 2.

Eksempel 2: Starbucks Corporation

Starbucks er en global kaffehus-kæde. I 2018 var deres omsætning 24,7 mia. dollars med et nettoresultat på 4,5 mia. dollars.

- Driftsresultat: 3.883 mio. $

- Afskrivninger og amortiseringer: 1.247 mio. $

- Nettoresultat: 4.518 mio. $

- Renteudgifter (netto): 21,1 mio. $

- Skat: 1.262 mio. $

Beregning med Formel 1:

EBITDA = 3.883 mio. $ + 1.247 mio. $ = 5.130 mio. $ (Note: Oprindelig kilde havde en tastefejl i driftsresultatet, 3.883 er korrekt, ikke 3.383)

Beregning med Formel 2:

EBITDA = 4.518 mio. $ + 21,1 mio. $ + 1.262 mio. $ + 1.247 mio. $ = 7.048 mio. $

Analyse: Den markante forskel her skyldes engangsindtægter, såsom gevinst ved salg af visse operationer og joint ventures, som er inkluderet i nettoresultatet, men ikke i det operationelle driftsresultat. Dette viser, hvor vigtigt det er at forstå de underliggende tal.

Eksempel 3: Google (Alphabet Inc.)

Google er en teknologigigant. For regnskabsåret 2016 var omsætningen 90,3 mia. dollars og nettoresultatet 19,5 mia. dollars.

- Driftsresultat: 23.716 mio. $

- Afskrivninger: 5.267 mio. $ (fra pengestrømsopgørelsen)

- Amortiseringer: 877 mio. $

- Nettoresultat: 19.478 mio. $

- Renteindtægter (netto): -434 mio. $ (derfor trækkes det fra)

- Skat: 4.672 mio. $

Beregning med Formel 1:

EBITDA = 23.716 mio. $ + 5.267 mio. $ + 877 mio. $ = 29.860 mio. $

Beregning med Formel 2:

EBITDA = 19.478 mio. $ - 434 mio. $ + 4.672 mio. $ + (5.267 + 877) mio. $ = 29.860 mio. $

Analyse: I dette tilfælde giver begge formler det samme resultat, hvilket indikerer, at der ikke var signifikante ekstraordinære poster mellem drifts- og nettoresultatet.

Eksempel 4: Apple Inc.

Apple er kendt for forbrugerelektronik. I 2018 var omsætningen 266 mia. dollars og nettoresultatet 59,5 mia. dollars.

- Driftsresultat: 70.898 mio. $

- Afskrivninger og amortiseringer: 10.903 mio. $

- Nettoresultat: 59.531 mio. $

- Renteindtægter (netto): -2.005 mio. $

- Skat: 13.372 mio. $

Beregning med Formel 1:

EBITDA = 70.898 mio. $ + 10.903 mio. $ = 81.801 mio. $

Beregning med Formel 2:

EBITDA = 59.531 mio. $ - 2.005 mio. $ + 13.372 mio. $ + 10.903 mio. $ = 81.801 mio. $

Analyse: Ligesom med Google, stemmer tallene overens. Dette er typisk for store, stabile virksomheder med en gennemskuelig resultatopgørelse.

Eksempel 5: Berkshire Hathaway

Berkshire Hathaway er et multinationalt konglomerat ledet af Warren Buffet. For 2018 var omsætningen 23,855 mia. dollars og nettoresultatet 5,219 mia. dollars.

- Omsætning: 23.855 mio. $

- Driftsomkostninger: 15.951 mio. $

- Driftsresultat: 23.855 - 15.951 = 7.904 mio. $

- Afskrivninger og amortiseringer: 2.317 mio. $

- Nettoresultat: 5.219 mio. $

- Renteudgifter: 1.041 mio. $

- Skat: 1.644 mio. $

Beregning med Formel 1:

EBITDA = 7.904 mio. $ + 2.317 mio. $ = 10.221 mio. $

Beregning med Formel 2:

EBITDA = 5.219 mio. $ + 1.041 mio. $ + 1.644 mio. $ + 2.317 mio. $ = 10.221 mio. $

Analyse: Her måtte vi først beregne driftsresultatet, men derefter gav begge formler det samme præcise resultat, hvilket viser en ren og klar rapportering.

Sammenligningstabel over beregninger

| Virksomhed | EBITDA (Formel 1) | EBITDA (Formel 2) | Årsag til forskel |

|---|---|---|---|

| J.C. Penney | 686 mio. $ | 653 mio. $ | Ekstraordinært tab på gæld |

| Starbucks | 5.130 mio. $ | 7.048 mio. $ | Engangsindtægter fra frasalg |

| 29.860 mio. $ | 29.860 mio. $ | Ingen signifikant forskel | |

| Apple | 81.801 mio. $ | 81.801 mio. $ | Ingen signifikant forskel |

| Berkshire Hathaway | 10.221 mio. $ | 10.221 mio. $ | Ingen signifikant forskel |

Ofte Stillede Spørgsmål (FAQ)

Hvad er forskellen på EBITDA og justeret EBITDA?

Justeret EBITDA er en version af EBITDA, hvor virksomheden yderligere fjerner engangsposter, usædvanlige eller ikke-tilbagevendende udgifter for at præsentere et 'renere' billede af den løbende driftsperformance. Dette kan være legitimt, men investorer bør være kritiske, da virksomheder kan være fristet til at ekskludere for mange 'negative' poster.

Er et højt EBITDA altid et godt tegn?

Ikke nødvendigvis. Et højt EBITDA viser stærk operationel indtjening, men det ignorerer vigtige faktorer som gældsbyrde (renteudgifter) og behovet for reinvestering i anlægsaktiver (kapitaludgifter, som afskrivninger er en proxy for). En virksomhed kan have et flot EBITDA, men samtidig have så store gælds- og investeringsforpligtelser, at den reelle pengestrøm er negativ.

Hvorfor bruger investorer EBITDA?

Investorer bruger det primært til sammenligning. Det gør det nemmere at vurdere den operationelle effektivitet af virksomheder i samme branche uden at blive forstyrret af deres forskellige finansierings- og skattestrategier. Det bruges også ofte i værdiansættelsesmultipler, som f.eks. EV/EBITDA (Enterprise Value / EBITDA).

Konklusion

At beregne EBITDA er en fundamental færdighed for enhver, der ønsker at analysere en virksomheds finansielle performance. Ved at bruge enten den top-down metode fra driftsresultatet eller bottom-up metoden fra nettoresultatet, kan man få et klart billede af en virksomheds kerneindtjeningsevne. Eksemplerne viser, at det er afgørende at forstå, hvorfor der kan opstå forskelle mellem de to metoder – det afslører ofte vigtige detaljer om engangsindtægter eller -udgifter. Selvom EBITDA er et stærkt analytisk værktøj, skal det altid bruges i sammenhæng med andre nøgletal, såsom pengestrømsanalyse og balanceopgørelsen, for at få et fuldstændigt og retvisende billede af en virksomheds sundhed.

Hvis du vil læse andre artikler, der ligner Sådan beregnes EBITDA fra en resultatopgørelse, kan du besøge kategorien Sundhed.