26/08/2024

Den danske restaurant- og hotelbranche, ofte samlet under betegnelsen hospitality-industrien, er en vital og dynamisk del af Danmarks økonomi. Efter at have navigeret gennem en af de mest udfordrende perioder i nyere tid med COVID-19-pandemien, viser sektoren nu tegn på en robust genopretning og tilpasning til en ny virkelighed. Fra det stigende antal restauranter over hele landet til det komplekse hotelmarked i København, tegner der sig et billede af en branche præget af både modstandsdygtighed og nye udfordringer. Denne artikel dykker ned i nøgletallene og tendenserne, der former fremtiden for Danmarks gæstfrihedsindustri.

Restaurantbranchen i Tal: En Sektor i Bevægelse

Den danske restaurantscene er kendt for sin innovation og høje kvalitet, men den er også en vigtig økonomisk spiller. En analyse af antallet af virksomheder i branchen fra 2008 til 2023 viser en interessant udvikling. Selvom der har været udsving, især i forbindelse med økonomiske kriser og pandemien, har der generelt været en langsigtet vækst i antallet af spisesteder. Dette vidner om en stærk iværksætterånd og en vedvarende efterspørgsel fra både lokale og turister.

Omsætningen i branchen fortæller en lignende historie om modstandskraft. Data fra første kvartal 2019 til andet kvartal 2024 illustrerer tydeligt pandemiens drastiske indvirkning, hvor nedlukninger og restriktioner førte til et markant fald i indtægterne. Men tallene viser også en imponerende genrejsning i 2022 og 2023, hvor omsætningen ikke blot vendte tilbage, men i mange tilfælde oversteg niveauerne fra før pandemien. Dette indikerer en stærk opsparet efterspørgsel og en vilje hos forbrugerne til at prioritere spiseoplevelser ude.

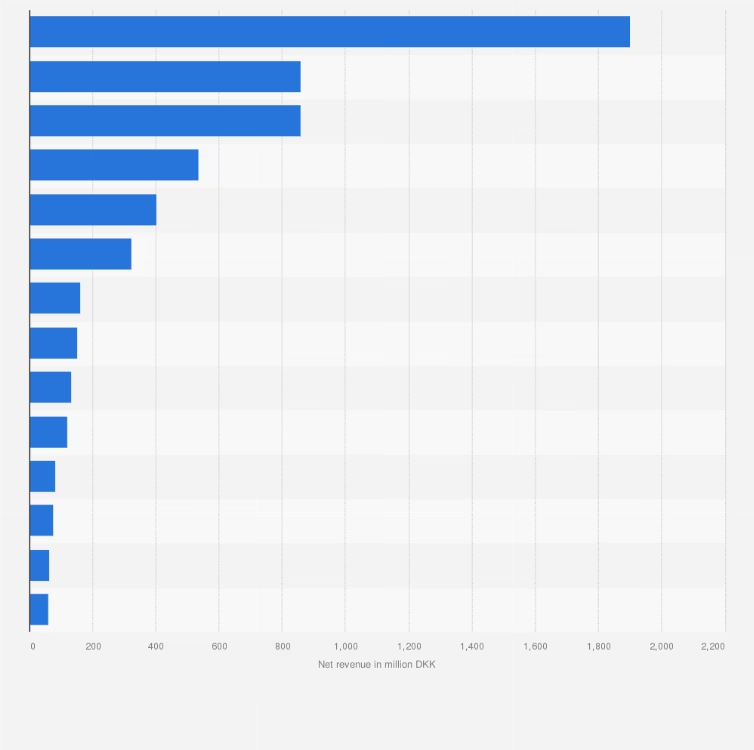

Når vi ser på de enkelte aktører, domineres toppen af markedet af store, veletablerede kæder og koncerner. Ranglister baseret på omsætning viser, at de største spillere ofte er dem med stordriftsfordele, stærke brands og en effektiv logistik. Dette skaber et konkurrencepræget landskab, hvor mindre, uafhængige restauranter skal differentiere sig gennem unikke koncepter, høj kvalitet og personlig service for at trives.

Københavns Hotelmarked: Et Dybdegående Blik

Som Skandinaviens største metropol og en afgørende økonomisk motor for regionen, er København hjertet i Danmarks hotelindustri. Byens hotelmarked er tæt forbundet med den globale og europæiske økonomi, og det fungerer som et barometer for både forretnings- og fritidsrejser. Før pandemien havde København etableret sig som en førende MICE-destination (Meetings, Incentives, Conferences, and Exhibitions), understøttet af faciliteter som Bella Center.

I årene op til 2019 lå hotelbelægningen stabilt i den høje ende af 70-procent-skalaen, mens den gennemsnitlige værelsespris (ADR) voksede støt. Dette sunde marked tiltrak investeringer, og udbuddet af værelser steg med næsten 20% fra 2016 til 2019. Pandemien i 2020 medførte et brat fald, men genopretningen tog fart i 2022 og fortsatte ind i 2023 og 2024. Omsætningen pr. tilgængeligt værelse (RevPAR) er nominelt set tilbage på niveau med før pandemien, hvilket er et stærkt signal.

Udfordringen ligger dog i balancen mellem udbud og efterspørgsel. Mellem 2019 og 2024 voksede antallet af hotelværelser i byen med yderligere 20%. Denne markante forøgelse af kapaciteten har betydet, at efterspørgslen endnu ikke helt har kunnet følge med. Som resultat ligger den nuværende belægningsgrad stadig 3-5 procentpoint under toppen fra før pandemien. Samtidig har de gennemsnitlige værelsespriser endnu ikke fuldt ud indhentet inflationen, hvilket lægger et pres på hotellernes rentabilitet.

Udbud, Efterspørgsel og Investeringer

Efter en periode med massiv udbygning af hotelkapaciteten ser fremtiden mere afdæmpet ud. Pipelinen af nye projekter er begrænset, hvilket kan give markedet tid til at absorbere den eksisterende kapacitet. Blandt de kommende åbninger er Karsten Locke ved Postbyen med 236 værelser (ultimo 2025) og Ruby Gammel Kongevej Hotel med 219 værelser (primo 2027). Denne opbremsning i nye byggerier kan potentielt føre til en stærkere belægningsgrad og bedre prisudvikling for de eksisterende hoteller på sigt.

På transaktionssiden har aktiviteten været relativt afdæmpet. I 2022 blev der kun registreret to store hotelsalg, herunder købet af Hotel Papirøen for 53 millioner euro, som i 2024 åbnede som byens andet 25hours Hotel. I 2023 var der fire salg, herunder Hotel The Square for 74 millioner euro. Aktiviteten faldt igen i 2024 med kun ét registreret salg af boutique-hotellet Herman K. Trods det lave antal transaktioner viser HVS European Hotel Valuation Index, at hotelværdierne i København steg med 1,8% pr. værelse i 2024, hvilket afspejler en fortsat tro på markedets langsigtede potentiale hos investorerne.

Sammenlignende Tabel: Hotelmarkedet i København

| Metrik | Præ-Pandemi (ca. 2019) | Post-Pandemi (ca. 2023-2024) |

|---|---|---|

| Belægningsgrad | Stabilt i de høje 70'ere (%) | 3-5 procentpoint under 2019-niveau |

| Gennemsnitlig Værelsespris (ADR) | Støt voksende, fulgte inflationen | Stigende, men har endnu ikke indhentet inflationen fuldt ud |

| Udbud af Værelser | Markant vækst (ca. 20% fra 2016-2019) | Fortsat markant vækst (ca. 20% fra 2019-2024) |

| RevPAR (Omsætning pr. tilgængeligt værelse) | Stærkt og voksende | Nominelt set tilbage på niveau med før pandemien |

Ofte Stillede Spørgsmål

Hvordan har antallet af restauranter i Danmark udviklet sig?

Overordnet set har der været en langsigtet vækst i antallet af restaurantvirksomheder i Danmark i perioden 2008-2023. Selvom branchen er konjunkturfølsom, viser tendensen en robust iværksætterkultur og en vedvarende efterspørgsel efter spiseoplevelser.

Er hotelbelægningen i København kommet sig helt efter pandemien?

Ikke helt. Selvom rejseaktiviteten er vendt stærkt tilbage, og omsætningen er høj, er belægningsgraden stadig et par procentpoint lavere end før pandemien. Dette skyldes primært, at udbuddet af hotelværelser er vokset markant i samme periode, så der er flere værelser at fylde.

Hvad er RevPAR, og hvorfor er det vigtigt?

RevPAR står for 'Revenue Per Available Room' (Omsætning pr. Tilgængeligt Værelse). Det er et centralt nøgletal i hotelbranchen, da det kombinerer både belægningsgrad og den gennemsnitlige værelsespris (ADR). Et højt RevPAR indikerer, at et hotel er effektivt til både at udleje sine værelser og opnå en god pris for dem.

Er der planlagt mange nye hoteller i København?

Nej, efter en årrække med mange nye hotelåbninger er pipelinen for kommende projekter nu meget afdæmpet. Dette forventes at give markedet en periode med stabilisering, hvor efterspørgslen kan indhente det øgede udbud.

Samlet set står den danske hospitality-industri et spændende sted. Restaurantbranchen har vist sin evne til at komme stærkt igen, mens hotelmarkedet i København arbejder på at finde en ny balance i et landskab med markant øget kapacitet. Investorernes fortsatte, omend forsigtige, tillid og en afdæmpet byggeaktivitet peger mod en fremtid med stabilisering og potentiale for fortsat, sund vækst i en af Danmarks mest dynamiske sektorer.

Hvis du vil læse andre artikler, der ligner Dansk Hospitality: Vækst og Nye Realiteter, kan du besøge kategorien Sundhed.