14/07/2014

At navigere i sundhedsforsikringsverdenen kan føles overvældende, især med de mange forskellige planer, regler og tidsfrister. Hvis du overvejer en sundhedsplan under Affordable Care Act (ACA) gennem en udbyder som Highmark, er det afgørende at forstå de grundlæggende principper. Denne artikel vil guide dig gennem de mest kritiske aspekter af Highmark ACA-dækning, herunder hvordan planer behandler eksisterende lidelser, hvornår du kan tilmelde dig, og hvad der sker i specifikke medicinske situationer. At have den rette viden giver dig mulighed for at træffe de bedste beslutninger for dit og din families helbred.

Dækning af Eksisterende Lidelser: En Grundlæggende Rettighed

Et af de mest markante og vigtige aspekter ved Affordable Care Act er beskyttelsen af personer med eksisterende lidelser. Før ACA blev indført, kunne forsikringsselskaber nægte at dække personer baseret på deres medicinske historik, opkræve dem markant højere præmier eller udelukke dækning for specifikke tilstande. Dette skabte en enorm usikkerhed for millioner af mennesker.

Med ACA er dette ikke længere tilfældet. Alle ACA-kompatible planer, inklusive dem der tilbydes af Highmark, er ved lov forpligtet til at dække eksisterende lidelser. Dette betyder, at et forsikringsselskab ikke kan:

- Nægte at tilbyde dig en police på grund af en tilstand, du havde, før dækningen startede.

- Opkræve dig en højere præmie end en person uden din medicinske historik.

- Påtvinge en venteperiode for dækning af din eksisterende lidelse.

Uanset om du har diabetes, astma, hjertesygdomme eller en tidligere kræftdiagnose, vil en Highmark ACA-plan dække den nødvendige pleje fra dag ét. Dette princip sikrer, at sundhedsforsikring er tilgængelig for alle, uanset deres helbredstilstand, og giver en uvurderlig tryghed.

Forståelse af Tilmeldingsperioder: Din Nøgle til Dækning

Du kan ikke tilmelde dig en ACA-plan når som helst. Der er specifikke tidsrammer, designet til at opretholde et stabilt forsikringsmarked. Det er afgørende at kende disse datoer for at sikre, at du ikke går glip af muligheden for at få dækning.

Den Årlige Åbne Tilmeldingsperiode (Open Enrollment Period)

Den åbne tilmeldingsperiode er den primære tid på året, hvor enhver berettiget person kan gennemse, sammenligne og tilmelde sig en ny sundhedsplan for det kommende år. Datoerne for denne periode kan variere fra stat til stat. For Highmark-planer er de specifikke datoer som følger:

- Pennsylvania (PA), Delaware (DE), og West Virginia (WV): 1. november – 15. januar

- New York (NY): 16. november – 31. januar

Det er yderst vigtigt at markere disse datoer i din kalender. Hvis du går glip af den åbne tilmeldingsperiode, vil du generelt ikke være i stand til at få en ACA-plan, medmindre du kvalificerer dig til en Særlig Tilmeldingsperiode.

Særlig Tilmeldingsperiode (Special Enrollment Period - SEP)

Livet er uforudsigeligt, og store ændringer kan ske uden for den åbne tilmeldingsperiode. For at imødekomme dette findes der Særlige Tilmeldingsperioder (SEP). En SEP udløses af en kvalificerende livsbegivenhed, som giver dig et særligt vindue – typisk 60 dage fra begivenhedens dato – til at tilmelde dig en ny plan.

Nogle af de mest almindelige kvalificerende livsbegivenheder inkluderer:

- Ændringer i husstanden: At blive gift, få et barn, adoptere et barn eller placere et barn i pleje.

- Tab af sundhedsdækning: At miste jobbaseret dækning, at blive for gammel til at være på en forælders plan (fylder 26), at miste berettigelse til Medicaid eller CHIP.

- Flytning: At flytte til et nyt postnummer eller en ny stat, hvor dit nuværende forsikringsselskab ikke tilbyder dækning.

- Andre situationer: At blive løsladt fra fængsel, at blive amerikansk statsborger, eller at forlade AmeriCorps.

Nedenfor er en tabel, der opsummerer nogle almindelige SEP-udløsere:

| Kvalificerende Livsbegivenhed | Typisk Tidsvindue | Eksempel |

|---|---|---|

| Tab af anden sundhedsdækning | 60 dage før eller efter tabet | Du mister dit job og den tilhørende sundhedsforsikring. |

| Ægteskab | 60 dage efter bryllupsdatoen | Du og din ægtefælle ønsker at få en fælles plan. |

| Fødsel eller adoption af et barn | 60 dage efter fødsel/adoption | Du skal tilføje dit nyfødte barn til din sundhedsplan. |

| Flytning til et nyt dækningsområde | 60 dage før eller efter flytningen | Du flytter til en ny stat for et nyt job. |

Hvis du tror, du kvalificerer dig til en SEP, er det vigtigt at handle hurtigt og indsamle den nødvendige dokumentation for at bevise din kvalificerende begivenhed.

Specifikke Dækningsscenarier: Et Eksempel med Fødselspleje

Sundhedsforsikringspolicer indeholder mange detaljer, og det er vigtigt at forstå, hvordan de fungerer i praksis. Et godt eksempel er dækning af fødselspleje, som er en af de essentielle sundhedsydelser, der skal dækkes af ACA-planer.

Men hvad sker der i en usædvanlig situation? Overvej et scenarie, hvor en gravid kvinde er på vej til hospitalet for at føde, men barnet bliver født undervejs, før hun når frem, og hendes fødselslæge derfor ikke er til stede ved selve fødslen.

I en sådan situation dækker en Highmark-plan stadig de involverede ydelser. Selvom fødselslægen ikke var til stede for selve fødslen, kan betaling stadig ske til den tilsynsførende fødselslæge for relaterede og lige så vigtige ydelser. Dette kan omfatte:

- Fødsel af moderkagen: Dette er en kritisk del af fødselsprocessen, som ofte kræver medicinsk assistance efter barnets fødsel.

- Fødselsforberedende pleje (antepartum care): Al den pleje, der er ydet i månederne op til fødslen.

- Efterfødselspleje (postpartum care): Den pleje, der ydes til moderen i ugerne og månederne efter fødslen.

Dette eksempel illustrerer, at forsikringsplaner er designet til at håndtere en række forskellige scenarier. Det understreger også vigtigheden af at læse detaljerne i din specifikke police eller kontakte forsikringsselskabet direkte for at afklare spørgsmål om dækning i unikke situationer.

Ofte Stillede Spørgsmål (FAQ)

Dækker Highmark ACA-planer absolut alle eksisterende lidelser?

Ja. Ifølge loven om Affordable Care Act kan en forsikringsplan, der sælges på markedet, ikke nægte at dække behandling for en eksisterende lidelse. Dette gælder for både fysiske og psykiske lidelser.

Hvad sker der, hvis jeg går glip af den åbne tilmeldingsperiode og ikke har en kvalificerende livsbegivenhed?

I de fleste tilfælde vil du skulle vente til den næste åbne tilmeldingsperiode for at få dækning. Der findes korttidsforsikringer, men disse er ikke ACA-kompatible og dækker typisk ikke eksisterende lidelser eller essentielle sundhedsydelser.

Hvordan beviser jeg en kvalificerende livsbegivenhed for en SEP?

Du vil normalt skulle indsende dokumentation. For eksempel et vielsesattest for ægteskab, en fødselsattest for et nyt barn, eller et brev fra din tidligere arbejdsgiver, der bekræfter tab af dækning.

Er prisen på en Highmark ACA-plan den samme for alle?

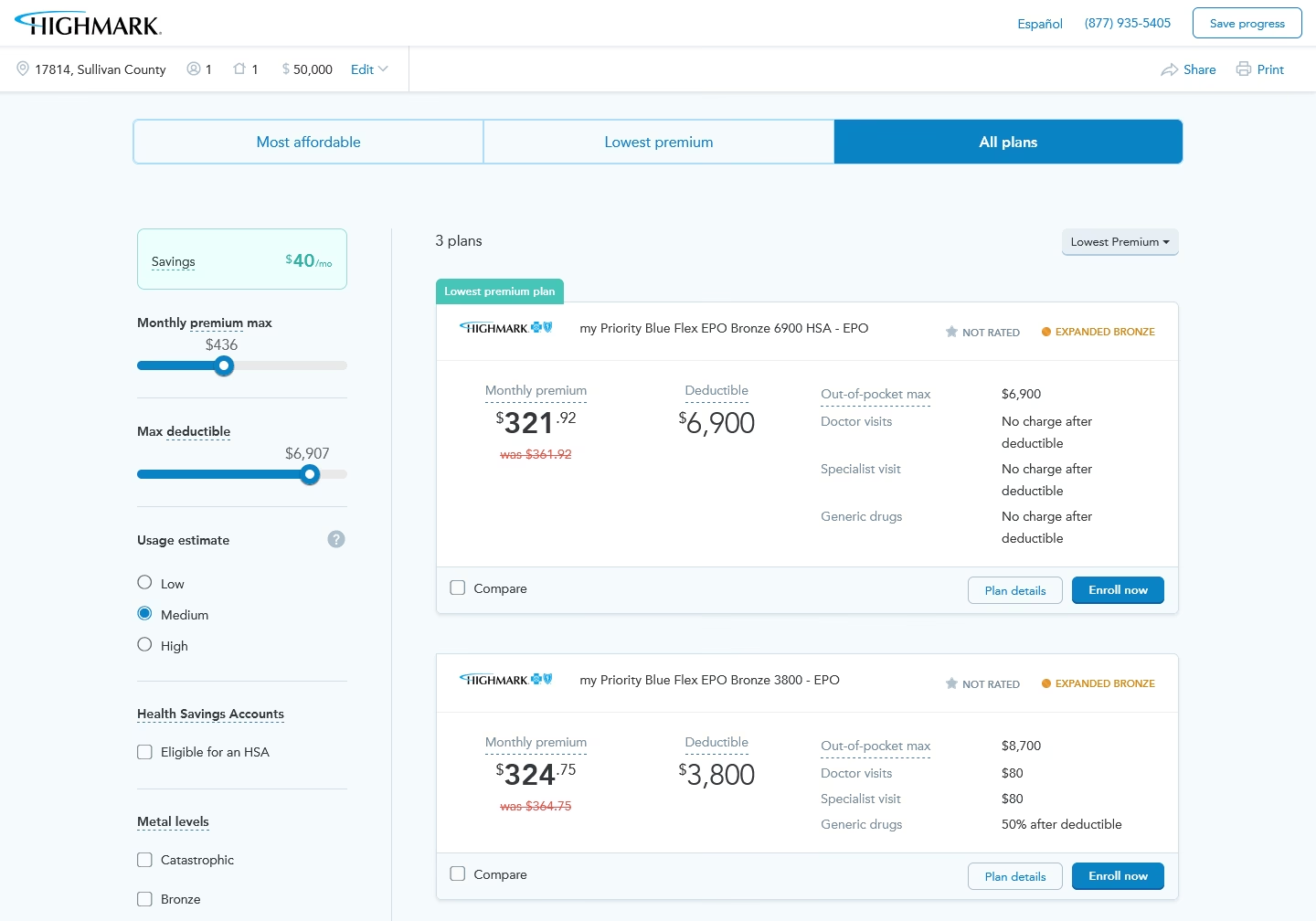

Nej. Prisen (præmien) afhænger af flere faktorer, herunder din alder, bopæl (postnummer), rygestatus, og hvilken dækningsniveau (f.eks. Bronze, Sølv, Guld, Platin) du vælger. Din indkomst kan også gøre dig berettiget til subsidier, der kan nedsætte dine månedlige omkostninger betydeligt.

At vælge den rigtige sundhedsforsikring er en af de vigtigste beslutninger, du kan træffe. Ved at forstå de grundlæggende principper i Highmark ACA-planer – fra den garanterede dækning af eksisterende lidelser til de kritiske tilmeldingsperioder – er du bedre rustet til at sikre, at du og din familie har den beskyttelse, I har brug for, når I har mest brug for det.

Hvis du vil læse andre artikler, der ligner Highmark ACA: Dækning og Tilmeldingsguide, kan du besøge kategorien Sundhed.