28/01/2016

At forstå de forskellige typer af profit er afgørende for at kunne vurdere en virksomheds økonomiske sundhed. Bruttoresultat, driftsresultat og nettoresultat giver hver især indsigt i forskellige aspekter af en virksomheds præstation, lige fra produktionseffektivitet til den overordnede rentabilitet. Disse tal er ikke blot tal på et stykke papir; de fortæller en historie om virksomhedens drift, strategi og markedsposition. For investorer, ledere og endda medarbejdere er evnen til at dechifrere denne historie en uvurderlig kompetence.

Denne artikel vil udforske disse tre centrale profitkategorier i dybden. Vi vil nedbryde, hvordan de beregnes, hvad de afslører om en virksomhed, og hvordan de adskiller sig fra hinanden. Med konkrete eksempler vil vi illustrere deres rolle i vurderingen af en virksomheds drift og økonomiske resultater.

Den grundlæggende profitformel

Den mest basale formel for profit er fundamentet for al forretningsanalyse. Profit beregnes ved at trække de samlede omkostninger fra den samlede omsætning. Mens omsætning omfatter indtægter fra salg af varer og tjenester, dækker omkostninger alt fra produktionsomkostninger og lønninger til husleje og markedsføring. Ved at analysere disse elementer kan virksomheder identificere styrker og områder, der kræver forbedring.

Denne simple formel kan dog udvides for at give et mere detaljeret billede af driften. Det er her, de tre profitniveauer kommer ind i billedet:

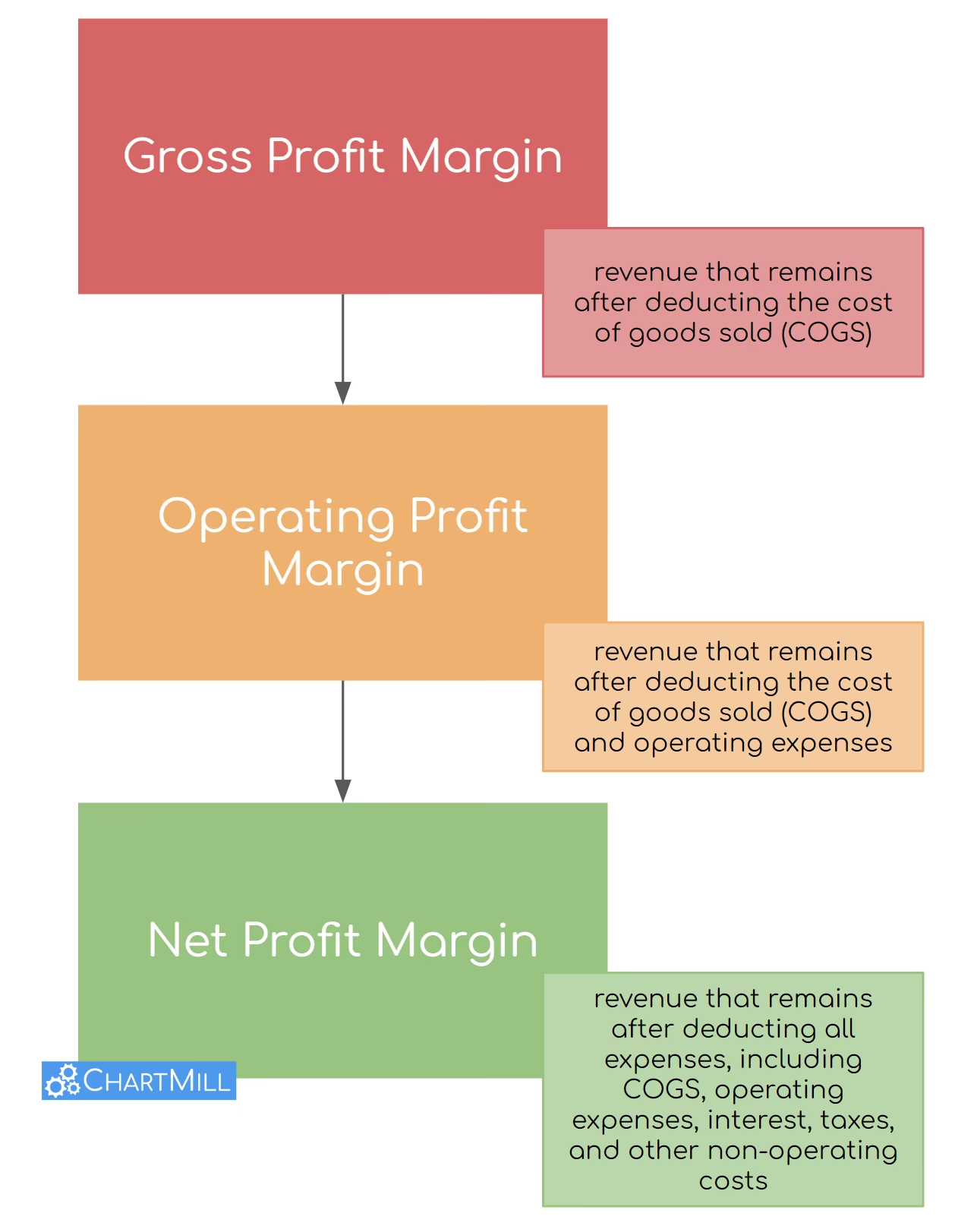

- Bruttoresultat: Beregnes ved at trække omkostningerne ved solgte varer (også kendt som vareforbrug) fra den samlede omsætning. Dette tal fremhæver effektiviteten i selve produktionen og prissætningen.

- Driftsresultat: Tager højde for både vareforbrug og driftsomkostninger (f.eks. administration, salg og markedsføring). Dette giver et bredere perspektiv på den operationelle ydeevne i virksomhedens kerneforretning.

- Nettoresultat: Er det endelige resultat efter fradrag af alle omkostninger, inklusiv renter og skat. Dette tal, ofte kaldet "bundlinjen", afslører virksomhedens ultimative rentabilitet.

Disse målinger er essentielle for beslutninger vedrørende investeringer, budgettering og langsigtet strategi.

Bruttoresultat: Et mål for produktionseffektivitet

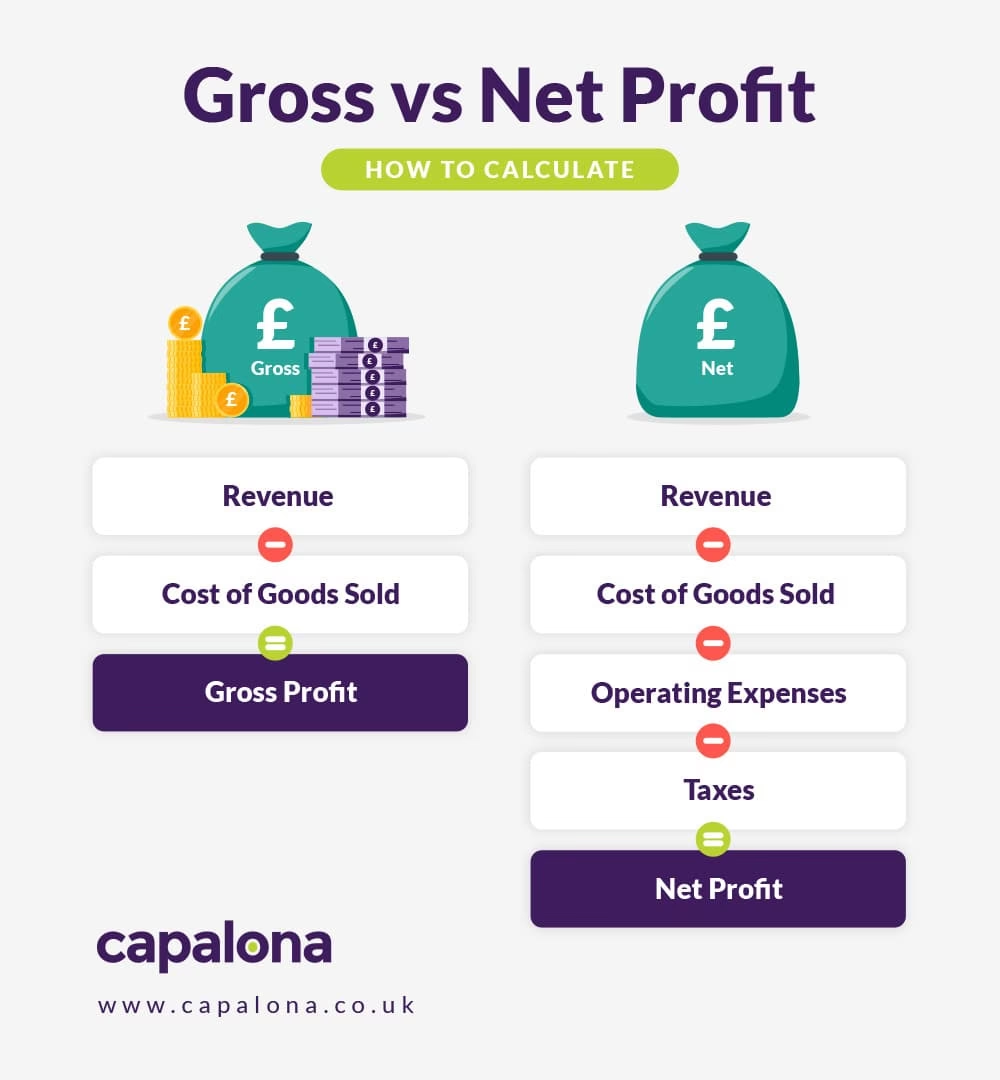

Bruttoresultatet, eller bruttofortjenesten, er det første profitniveau i resultatopgørelsen. Det viser, hvor mange penge en virksomhed har tilbage fra sin omsætning, efter at de direkte omkostninger forbundet med at producere og sælge dens produkter er betalt. Disse direkte omkostninger kaldes samlet for vareforbrug eller 'Cost of Goods Sold' (COGS).

Formlen er enkel:

Bruttoresultat = Omsætning - Vareforbrug

Vareforbruget inkluderer typisk omkostninger til råmaterialer, direkte lønomkostninger til produktionsmedarbejdere og andre direkte produktionsomkostninger. Det, som bruttoresultatet *ikke* inkluderer, er indirekte omkostninger som husleje til kontoret, løn til administrativt personale eller markedsføringsudgifter.

Eksempel: ABC Widgets

Forestil dig en mellemstor produktionsvirksomhed, ABC Widgets, der specialiserer sig i højkvalitets-widgets. I 2024 rapporterede ABC Widgets en omsætning på 5.000.000 DKK. Vareforbruget, som dækkede materialer, produktionsløn og fabriksomkostninger, var på 3.000.000 DKK. Ved at trække vareforbruget fra omsætningen, opnåede virksomheden et bruttoresultat på 2.000.000 DKK.

Dette tal indikerer produktionseffektiviteten. Ved at analysere komponenterne i vareforbruget kan ABC Widgets identificere muligheder for omkostningsbesparelser, såsom at forhandle bedre priser med leverandører eller forbedre arbejdsproduktiviteten. En stærk bruttomargin (bruttoresultat divideret med omsætning), som for ABC Widgets er 40%, giver en konkurrencefordel og en buffer mod økonomiske udsving.

Driftsresultat: Sundhedstjek af kerneforretningen

Driftsresultat, ofte kaldet resultat af primær drift eller EBIT (Earnings Before Interest and Taxes), er det næste skridt i analysen. Det måler profitabiliteten af virksomhedens kerneforretning, før man tager højde for renteindtægter/-udgifter og skat.

For at beregne driftsresultatet trækker man alle driftsomkostninger fra bruttoresultatet.

Driftsresultat = Bruttoresultat - Driftsomkostninger

Driftsomkostninger er de indirekte omkostninger, der er nødvendige for at holde virksomheden kørende, men som ikke er direkte knyttet til produktionen af en enkelt vare. Dette omfatter:

- Salgs- og distributionsomkostninger

- Administrationsomkostninger (løn til ledelse, husleje, kontorartikler)

- Forsknings- og udviklingsomkostninger (F&U)

- Afskrivninger på anlægsaktiver

Eksempel: XYZ Tech

Lad os betragte XYZ Tech, en voksende softwarevirksomhed. I 2024 genererede XYZ Tech en omsætning på 10.000.000 DKK og havde et bruttoresultat på 6.000.000 DKK. Dertil kom driftsomkostninger på 3.500.000 DKK, fordelt på 2.000.000 DKK i administrative lønninger, 1.000.000 DKK til markedsføringskampagner og 500.000 DKK til forskning og udvikling.

Virksomhedens driftsresultat ville være 2.500.000 DKK (6.000.000 DKK - 3.500.000 DKK). Dette tal afspejler virksomhedens evne til at styre sine kerneaktiviteter effektivt uden hensyntagen til eksterne faktorer som skat eller gældsfinansiering. En driftsmargin (driftsresultat divideret med omsætning) på 25% for XYZ Tech demonstrerer en effektiv kontrol over udgifterne i forhold til omsætningen.

Nettoresultat: Den endelige bundlinje

Nettoresultat er det, de fleste mennesker tænker på, når de hører ordet 'profit'. Det er det beløb, der er tilbage, efter at absolut *alle* udgifter er blevet betalt. Det er det ultimative mål for en virksomheds rentabilitet i en given periode og kaldes ofte "årets resultat" eller "bundlinjen".

Beregningen sker ved at tage driftsresultatet og fratrække renteudgifter og selskabsskat.

Nettoresultat = Driftsresultat - Renteudgifter + Renteindtægter - Skat

Eksempel: DEF Retail

For at forstå nettoresultatet ser vi på DEF Retail, en landsdækkende kæde, der sælger forbrugerelektronik. I 2024 havde DEF Retail et driftsresultat på 4.000.000 DKK. Ud over driftsomkostningerne havde virksomheden renteudgifter på lån for 500.000 DKK og en skatteforpligtelse på 1.000.000 DKK.

Efter at have trukket renteudgifter og skat fra driftsresultatet, lander DEF Retails nettoresultat på 2.500.000 DKK (4.000.000 DKK - 500.000 DKK - 1.000.000 DKK). Dette tal repræsenterer den faktiske fortjeneste, som virksomheden har genereret til sine ejere (aktionærerne).

Sammenligningstabel: Profitniveauer

For at give et klart overblik er her en tabel, der sammenligner de tre typer af profit.

| Grundlag for sammenligning | Bruttoresultat | Driftsresultat | Nettoresultat |

|---|---|---|---|

| Betydning | Resultatet efter fradrag af direkte produktionsomkostninger. | Resultatet efter fradrag af både direkte og indirekte driftsomkostninger. | Det resterende resultat efter fradrag af alle omkostninger, renter og skat. |

| Formål | At vurdere effektiviteten af produktion og prissætning. | At måle rentabiliteten af virksomhedens kerneforretning. | At vise den endelige, faktiske fortjeneste for ejerne. |

| Fordel | Hjælper med at kontrollere og optimere produktionsomkostninger. | Hjælper med at eliminere unødvendige driftsomkostninger. | Giver et komplet billede af virksomhedens samlede rentabilitet. |

Ofte Stillede Spørgsmål (FAQ)

Kan en virksomhed have et positivt bruttoresultat, men et negativt nettoresultat?

Ja, absolut. Dette er en ret almindelig situation. Det sker, når en virksomheds driftsomkostninger (f.eks. løn, husleje, markedsføring) kombineret med renteudgifter og skat er højere end dens bruttoresultat. Det indikerer, at selvom virksomheden tjener penge på selve salget af sine produkter, er de overordnede omkostninger ved at drive forretningen for høje til at skabe en endelig fortjeneste.

Er driftsresultat det samme som EBIT?

Ja, i de fleste sammenhænge bruges 'driftsresultat' og 'EBIT' (Earnings Before Interest and Taxes) synonymt. Begge begreber henviser til resultatet af virksomhedens primære drift, før der tages højde for finansielle poster og skat. Det er et nøgletal, som analytikere ofte bruger til at sammenligne den operationelle ydeevne mellem forskellige virksomheder.

Hvilket profittal er det vigtigste for en investor?

Alle tre er vigtige, da de fortæller forskellige dele af historien. Bruttoresultatet viser, om selve forretningsmodellen (at producere og sælge en vare) er sund. Driftsresultatet viser, om ledelsen er god til at styre de daglige omkostninger. Nettoresultatet er dog ofte det, investorer fokuserer mest på, da det er den 'bundlinje', der viser den faktiske fortjeneste, som potentielt kan udbetales som udbytte eller geninvesteres i virksomheden.

Konklusion

De tre typer af profit – brutto, drift og netto – fungerer som tre stadier i en raket, der afslører en virksomheds økonomiske rejse. Hvert niveau giver dybere og mere raffineret indsigt. Fra det brede overblik i bruttoresultatet, der vurderer produktionssundheden, til den operationelle indsigt i driftsresultatet, og til sidst den endelige sandhed på bundlinjen i nettoresultatet. At forstå forskellene og sammenhængene mellem disse tal er ikke kun forbeholdt revisorer og økonomer; det er en fundamental færdighed for enhver, der ønsker at få et retvisende billede af en virksomheds præstation og potentiale.

Hvis du vil læse andre artikler, der ligner Bruttoresultat vs. Driftsresultat: Forstå Forskellen, kan du besøge kategorien Sundhed.