01/08/2012

At forstå en virksomheds finansielle sundhed kræver mere end blot et kig på bundlinjen. To af de mest afgørende, men ofte forvekslede, begreber i en resultatopgørelse er driftsresultatet og nettoresultatet. Forskellen mellem disse to afslører en dybere historie om, hvor en virksomheds overskud eller underskud reelt stammer fra. Et firma kan fremvise et overskud på papiret, men samtidig have en usund kerneforretning. Denne artikel vil guide dig gennem nuancerne af driftsmæssige og ikke-driftsmæssige gevinster og tab, så du kan foretage en mere informeret analyse af enhver virksomheds præstation.

Hvad er et Driftstab?

Et driftstab opstår, når en virksomheds driftsomkostninger overstiger dens bruttofortjeneste. For en servicevirksomhed betyder det, at driftsomkostningerne er højere end omsætningen. En virksomheds driftsresultat er dens resultat før renter og skat. Renter og skat betragtes ikke som driftsomkostninger på samme måde som vareforbrug (Cost of Goods Sold - COGS), salgs-, generelle og administrative omkostninger (SG&A) er. Ofte genererer virksomheder tilstrækkelig omsætning til at dække driftsomkostningerne og opnå et driftsoverskud.

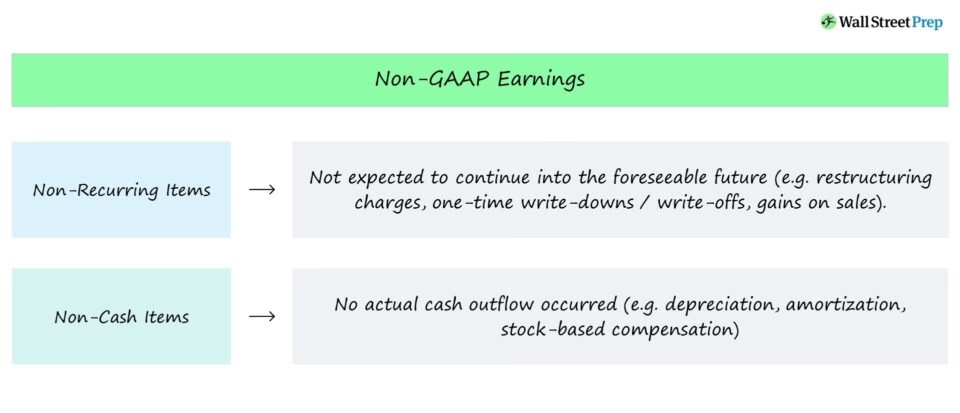

Et driftstab tager ikke højde for effekterne af renteindtægter, renteudgifter, ekstraordinære gevinster eller tab, eller indtægter eller tab fra kapitalandele eller skatter. Disse poster er "under linjen", hvilket betyder, at de tilføjes eller fratrækkes efter driftsresultatet for at nå frem til nettoresultat. Hvis der er et driftstab, vil der normalt også være et nettotab, medmindre en ekstraordinær gevinst (f.eks. salg af et aktiv) blev registreret i regnskabsperioden.

Forståelse af Driftstab: Et Dybdegående Kig

Et driftstab indikerer, at en virksomheds kerneforretning ikke er rentabel, og at der skal foretages ændringer for at øge omsætningen, reducere omkostningerne eller begge dele. Den umiddelbare løsning er typisk at skære i udgifterne, da dette er inden for virksomhedsledelsens kontrol. Afskedigelser, lukning af kontorer eller fabrikker, eller reduktioner i marketingbudgettet er måder at reducere udgifterne på.

Et driftstab er forventeligt for nystartede virksomheder, der primært har høje udgifter (med lidt eller ingen omsætning), mens de forsøger at vokse hurtigt. I de fleste andre situationer er et vedvarende driftstab et tegn på forværrede fundamentale forhold for en virksomheds produkter eller tjenester. Dette er dog ikke nødvendigvis tilfældet, hvis en virksomhed bruger flere penge på kort sigt til at ansætte yderligere medarbejdere, gennemføre en ny salgs- og marketingkampagne eller leje ekstra kontorplads i forventning om udvidet fremtidig forretning. I et sådant scenarie kan en virksomhed blive ramt af et par eller flere kvartaler med driftstab, indtil stigningen i udgifterne aftager, og fordelene ved de øgede udgifter manifesterer sig på toplinjen.

Beregning af et Driftstab

Beregningen af et driftstab er ligetil og stammer direkte fra virksomhedens resultatopgørelse. Den giver et klart billede af den operationelle effektivitet, isoleret fra finansierings- og skattemæssige beslutninger.

Processen er som følger:

- Start med omsætningen: Dette er den samlede indtægt fra salg af varer eller tjenester.

- Fratræk vareforbrug (COGS): Dette er de direkte omkostninger forbundet med produktionen af de solgte varer. Dette inkluderer materialer og direkte lønomkostninger. Resultatet er bruttofortjenesten.

- Fratræk alle andre driftsomkostninger: Fra bruttofortjenesten fratrækkes alle andre omkostninger, der er nødvendige for at drive virksomheden. Dette omfatter typisk:

- Salgs-, generelle og administrative omkostninger (SG&A)

- Forskning og udvikling (F&U)

- Afskrivninger

Formlen ser således ud: Driftsresultat = Bruttofortjeneste - Driftsomkostninger

For eksempel, hvis en virksomhed har 5.000.000 kr. i omsætning, 2.000.000 kr. i vareforbrug og 3.500.000 kr. i driftsomkostninger, vil dens driftstab være 500.000 kr. (5.000.000 - 2.000.000 - 3.500.000 = -500.000).

Driftstab vs. Nettotab: To Sider af Samme Sag

Mens et driftstab fokuserer på en virksomheds kerneforretnings præstation, giver et nettotab et omfattende billede af dens samlede finansielle resultat. Nettotab er "bundlinjen" på en resultatopgørelse, beregnet efter at alle udgifter, inklusive ikke-driftsmæssige, er fratrukket alle indtægter.

En virksomheds drifts- og nettoresultater kan fortælle to forskellige historier:

- Driftstab, men nettooverskud: En virksomhed kan have et betydeligt driftstab, hvilket indikerer, at dens primære aktiviteter er urentable, men stadig rapportere et nettooverskud. Dette kan ske, hvis virksomheden har solgt et større aktiv, som en ejendom, med stor gevinst. Denne gevinst er en ikke-driftsmæssig post, der kan opveje driftstabet.

- Driftsoverskud, men nettotab: Omvendt kan en virksomhed opnå et driftsoverskud, der viser, at dens kerneforretning er sund, men alligevel ende med et nettotab. Dette scenarie opstår ofte, når en virksomhed har en stor gældsbyrde, og de tilsvarende renteudgifter er høje. Renteudgiften er en ikke-driftsmæssig omkostning, der fratrækkes, efter at driftsoverskuddet er beregnet.

Analyse af begge tal er afgørende. Driftstabet giver indsigt i forretningsmodellens bæredygtighed, mens nettotabet afslører den finansielle virkning af alle aktiviteter og finansieringsbeslutninger.

Klassificering af Gevinster og Tab

For at give et retvisende billede af den finansielle præstation klassificeres gevinster og tab i henhold til regnskabsstandarder som GAAP og IFRS. Den primære opdeling er mellem driftsmæssige og ikke-driftsmæssige poster.

Driftsmæssige vs. Ikke-driftsmæssige

Denne skelnen er fundamental for at vurdere indtjeningens bæredygtighed.

- Driftsmæssige gevinster og tab stammer fra virksomhedens primære, centrale forretningsaktiviteter. For en detailhandler er overskuddet fra salg af varer en driftsmæssig gevinst. For en produktionsvirksomhed er omkostningerne ved råmaterialer en del af driftsomkostningerne.

- Ikke-driftsmæssige gevinster og tab stammer fra aktiviteter uden for de primære operationer. Eksempler inkluderer gevinster fra salg af aktiver (som bygninger eller udstyr), renteindtægter fra investeringer eller tab som følge af en retssag.

Realiserede vs. Urealiserede

En yderligere klassificering er mellem realiserede og urealiserede poster.

- Realiserede gevinster og tab er resultatet af en afsluttet transaktion, f.eks. salg af et aktiv. Gevinsten eller tabet er "låst fast".

- Urealiserede gevinster og tab afspejler ændringer i værdien af aktiver eller passiver, der endnu ikke er solgt eller afviklet. Et eksempel er værdistigningen på en aktieportefølje, som virksomheden stadig ejer. Disse tal rapporteres ofte i "anden totalindkomst" og påvirker egenkapitalen direkte uden at gå gennem resultatopgørelsen.

Skatteimplikationer: Netto Driftsmæssige Tab (NOL)

Når en virksomhed oplever et tab i skattemæssig forstand, kan det generere et Netto Driftsmæssigt Tab (NOL). Et NOL opstår, når en virksomheds tilladte skattefradrag overstiger dens skattepligtige indkomst for et givet år. Beregningen af et skattemæssigt NOL kan afvige fra det regnskabsmæssige driftstab, fordi skattelovgivningen har specifikke regler for, hvilke fradrag der er tilladt.

Fordelen ved et NOL er, at det kan bruges til at reducere en virksomheds skattepligt i andre år. Dette skaber et såkaldt "udskudt skatteaktiv" (Deferred Tax Asset - DTA) på balancen. Et DTA repræsenterer den potentielle fremtidige skattebesparelse fra NOL. Reglerne for, hvordan NOL'er kan bruges, varierer fra land til land og kan ændre sig over tid.

Som et eksempel på, hvordan regler kan variere, kan vi se på udviklingen i amerikansk skattelovgivning:

| Regel | Før TCJA (2017) | Efter TCJA (2017) | CARES Act (2020 - midlertidig) |

|---|---|---|---|

| Tilbageførsel (Carry-back) | 2 år | Forbudt | 5 år for tab i 2018-2020 |

| Fremførsel (Carry-forward) | 20 år | Ubegrænset | Ubegrænset |

| Begrænsning af fradrag | 100% af skattepligtig indkomst | 80% af skattepligtig indkomst | 100% for 2018-2020, derefter 80% |

Dette system hjælper med at udjævne en virksomheds skatteforpligtelser over konjunkturcyklussen og giver en vis økonomisk lettelse efter et vanskeligt år.

Ofte Stillede Spørgsmål

- Er et driftstab det samme som et nettotab?

- Nej. Et driftstab relaterer sig udelukkende til resultatet af virksomhedens kerneaktiviteter (omsætning minus vareforbrug og driftsomkostninger). Et nettotab er det endelige resultat på bundlinjen efter alle indtægter og udgifter, inklusive ikke-driftsmæssige poster som renter og skat, er medregnet.

- Hvad er forskellen på driftsmæssige og ikke-driftsmæssige gevinster?

- Driftsmæssige gevinster kommer fra virksomhedens primære formål, f.eks. salg af produkter. Ikke-driftsmæssige gevinster kommer fra sideaktiviteter, f.eks. salg af en bygning, renteindtægter fra en bankkonto eller overskud fra investeringer.

- Kan en virksomhed have et driftstab men stadig have overskud?

- Ja. En virksomhed kan have et underskud på sin kerneforretning (driftstab), men opnå et samlet overskud (nettooverskud) på grund af en stor engangsindtægt, såsom gevinsten ved salg af et datterselskab eller en værdifuld patentrettighed.

- Hvad er et Netto Driftsmæssigt Tab (NOL)?

- Et NOL er et skattemæssigt begreb. Det opstår, når en virksomheds fradragsberettigede udgifter overstiger dens skattepligtige indkomst i et skatteår. Virksomheden kan derefter "fremføre" dette tab for at reducere sin skattepligt i fremtidige overskudsgivende år.

Hvis du vil læse andre artikler, der ligner Driftsresultat vs. Nettoresultat: Forstå Forskellen, kan du besøge kategorien Sundhed.