07/05/2023

Forståelse af en virksomheds finansielle puls

Når man vurderer sundheden af en investering, især inden for ejendomssektoren, er det ikke nok blot at se på det overordnede resultat i et regnskab. Ligesom en læge bruger specialiserede værktøjer til at lytte til en patients hjerterytme og vurdere det sande helbred, bruger finansanalytikere og kloge investorer specifikke målinger til at diagnosticere den reelle operationelle ydeevne for en virksomhed. En af de mest vitale målinger i ejendomsinvesteringsverdenen er Funds from Operations (FFO). Dette tal giver et langt mere præcist billede af en ejendomsinvesteringsfonds (REIT) pengestrøm end traditionelle metrikker som nettoindkomst. At forstå FFO er essentielt for enhver, der ønsker at træffe informerede beslutninger om investering i ejendomme.

Hvad er Funds from Operations (FFO)?

Funds from Operations, eller FFO, er en måling, der viser den faktiske mængde pengestrøm, der genereres fra en virksomheds kerneforretningsaktiviteter. Det er især udbredt og anerkendt inden for analyse af Real Estate Investment Trusts (REITs). En REIT er en virksomhed, der primært ejer, driver eller finansierer indkomstgenererende fast ejendom. Deres porteføljer kan omfatte alt fra kontorbygninger og lejlighedskomplekser til indkøbscentre, hospitaler og hoteller.

Grunden til, at FFO er så vigtig for REITs, er, at standard regnskabsprincipper (som GAAP) kræver, at virksomheder afskriver værdien af deres ejendomme over tid. Men i den virkelige verden stiger værdien af fast ejendom ofte. Afskrivninger er en ikke-kontant udgift, der kan give et misvisende billede af en REITs faktiske performance og indtjeningspotentiale. FFO justerer for denne og andre regnskabsmæssige forvrængninger for at give et klarere billede af den operationelle effektivitet.

Formlen for FFO: En dybdegående analyse

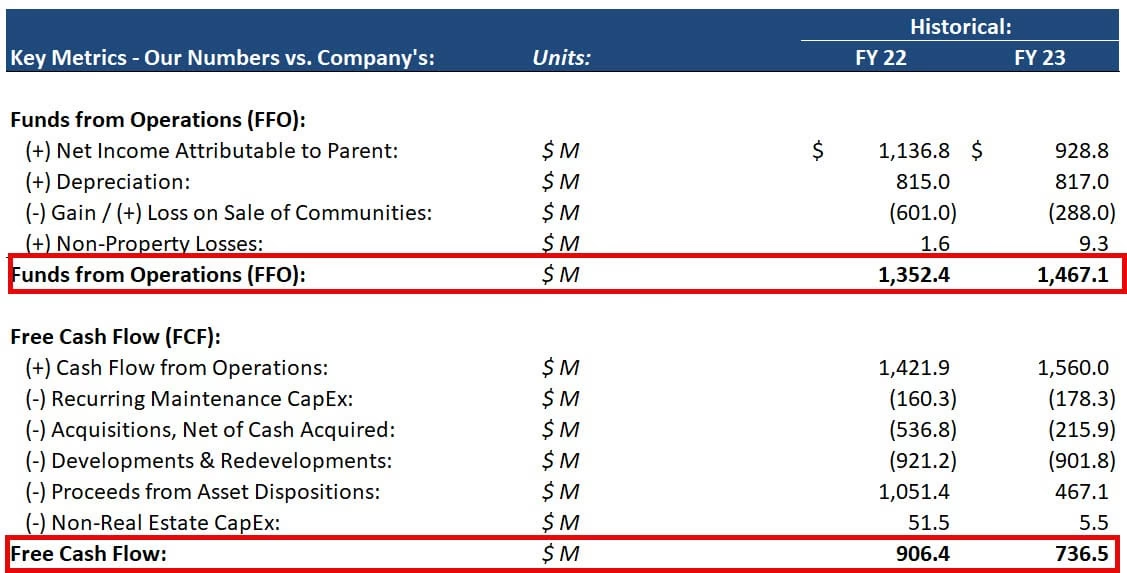

Beregningen af FFO er ligetil, men hver komponent i formlen har en vigtig funktion. Formlen ser typisk således ud:

FFO = Nettoindkomst + Afskrivninger + Amortisering + Tab ved salg af aktiver – Gevinster ved salg af aktiver – Renteindtægter

Lad os bryde de enkelte dele ned for at forstå logikken bag beregningen.

Nettoindkomst: Udgangspunktet

Alt starter med nettoindkomsten (Net Income), som findes nederst i virksomhedens resultatopgørelse. Dette er virksomhedens overskud efter alle udgifter, inklusiv skatter, er betalt. Det er det mest grundlæggende mål for rentabilitet, men som nævnt kan det være vildledende for REITs.

Tilbageføring af ikke-kontante udgifter: Afskrivninger og Amortisering

Dette er kernen i FFO-justeringen. Afskrivninger (Depreciation) er den regnskabsmæssige proces, hvorved omkostningen ved et fysisk aktiv (som en bygning) fordeles over dets forventede levetid. Amortisering (Amortization) er en lignende proces for immaterielle aktiver. Begge er ikke-kontante udgifter, hvilket betyder, at der ikke reelt forlader penge virksomheden i den pågældende periode. For en REIT, hvis ejendomme sandsynligvis stiger i værdi, giver det et kunstigt lavt overskud at fratrække afskrivninger. Ved at lægge dem tilbage i FFO-beregningen får man et mere retvisende billede af den kontante indtjening fra driften.

Justering for salg af ejendomme: Gevinster og tab

FFO har til formål at måle den løbende, gentagne indtjening fra driften. Salg af en ejendom er typisk en engangshændelse og ikke en del af den daglige kerneforretning. Derfor justeres der for resultatet af disse salg:

- Tab ved salg af aktiver lægges tilbage til nettoindkomsten.

- Gevinster ved salg af aktiver trækkes fra nettoindkomsten.

Denne justering sikrer, at FFO kun afspejler indtægter og udgifter fra den stabile drift af ejendomsporteføljen, såsom lejeindtægter, og ikke fra enkeltstående køb og salg.

Et praktisk eksempel på FFO-beregning

Forestil dig en REIT, "Ejendomme A/S", som har følgende tal for året:

- Nettoindkomst: 10.000.000 kr.

- Afskrivningsudgifter: 3.000.000 kr.

- Amortiseringsudgifter: 500.000 kr.

- Gevinst ved salg af en kontorbygning: 2.000.000 kr.

- Tab ved salg af et lager: 250.000 kr.

Beregningen af FFO for Ejendomme A/S ville være:

FFO = 10.000.000 kr + 3.000.000 kr + 500.000 kr + 250.000 kr - 2.000.000 kr = 11.750.000 kr

Som det ses, er virksomhedens FFO på 11,75 mio. kr. betydeligt højere end dens nettoindkomst på 10 mio. kr. Dette tal giver investorer en bedre indikation af den pengestrøm, der er tilgængelig til f.eks. at udbetale udbytte.

Sammenligning af finansielle nøgletal

For at sætte FFO i perspektiv er det nyttigt at sammenligne det med andre almindelige finansielle metrikker.

| Metrik | Hvad den måler | Relevans for REITs |

|---|---|---|

| Nettoindkomst | Virksomhedens samlede overskud efter alle udgifter og skat. | Mindre relevant, da den påvirkes stærkt af ikke-kontante afskrivninger, som ikke afspejler ejendommes reelle værdiudvikling. |

| Pengestrøm fra drift | Den samlede mængde kontanter genereret fra normale kerneforretningsaktiviteter. | Relevant, men FFO er en mere specialiseret version for REITs, da den udelukker engangsposter som ejendomssalg. |

| EBITDA | Indtjening før renter, skat, afskrivninger og amortisering. | Anvendelig, men FFO er bedre tilpasset REIT-modellen, da den specifikt justerer for ejendomssalg. |

| FFO | Nettoindkomst justeret for afskrivninger, amortisering og resultatet af ejendomssalg. | Anses for at være industristandarden for at måle en REITs operationelle pengestrøm og udbyttekapacitet. |

FFO vs. AFFO: En endnu finere måling

Mens FFO er et fremragende værktøj, har analytikere udviklet en endnu mere raffineret metrik: Adjusted Funds from Operations (AFFO). AFFO tager FFO et skridt videre ved at justere for tilbagevendende kapitaludgifter (CapEx), som er nødvendige for at vedligeholde ejendommene (f.eks. udskiftning af tag, malerarbejde osv.). Disse udgifter er reelle kontante omkostninger, som ikke fanges i FFO.

Formlen for AFFO kan variere, men en almindelig version er:

AFFO = FFO - Tilbagevendende kapitaludgifter +/- Andre justeringer (f.eks. for udjævning af lejeindtægter)

AFFO betragtes ofte som en mere præcis indikator for en REITs evne til at udbetale udbytte på lang sigt, da den tager højde for de nødvendige vedligeholdelsesomkostninger. Man kan se FFO som et mål for bruttopengestrømmen fra driften, mens AFFO er tættere på den nettopengestrøm, der reelt er tilgængelig for investorerne.

Hvordan investorer anvender FFO

Investorer og analytikere bruger FFO på flere måder til at evaluere REITs. En af de mest almindelige er at beregne P/FFO-forholdet (Price/FFO). Dette fungerer på samme måde som det mere kendte P/E-forhold (Price/Earnings), men er mere relevant for REITs. Det beregnes ved at dividere aktiekursen med FFO pr. aktie.

Et lavt P/FFO-forhold kan indikere, at en REIT er undervurderet i forhold til sin indtjeningsevne, mens et højt forhold kan tyde på det modsatte. Det er vigtigt at sammenligne P/FFO-forholdet for REITs inden for samme sektor (f.eks. kontor-REITs med andre kontor-REITs), da forskellige sektorer kan have forskellige gennemsnitlige multipler.

Ofte Stillede Spørgsmål (FAQ)

Hvad fortæller en virksomheds FFO mig?

FFO giver dig et klart billede af, hvor mange kontanter en REIT genererer fra sin kerneforretning, som er at eje og drive ejendomme. Det er en stærk indikator for virksomhedens operationelle effektivitet og dens kapacitet til at udbetale udbytte til aktionærerne, hvilket er en lovkrav for de fleste REITs.

Hvor finder man en REITs FFO?

REITs er forpligtede til at offentliggøre deres FFO-tal. Du kan typisk finde dem i fodnoterne til resultatopgørelsen i deres kvartals- og årsrapporter. De fleste REITs vil også fremhæve FFO og FFO pr. aktie i deres pressemeddelelser om regnskaber.

Hvad er forskellen på FFO og pengestrøm fra driftsaktiviteter?

Selvom de lyder ens, er der en vigtig forskel. Pengestrøm fra driftsaktiviteter, som findes i pengestrømsopgørelsen, inkluderer ændringer i arbejdskapital (f.eks. tilgodehavender og gæld). FFO fokuserer mere snævert på indtjeningen fra ejendomsdriften og justerer specifikt for poster som afskrivninger og ejendomssalg, som er unikke for ejendomsbranchen.

Er en høj FFO altid bedre?

Generelt er en høj og voksende FFO et positivt tegn, da det indikerer stærk operationel performance. Det er dog vigtigt at se på FFO i kontekst. Man bør sammenligne FFO-væksten med andre lignende REITs, vurdere gældsniveauet og analysere kvaliteten af ejendomsporteføljen. En høj FFO finansieret af overdreven gæld er ikke nødvendigvis et sundhedstegn.

At forstå Funds from Operations er ikke blot en teknisk øvelse for regnskabsfolk; det er et fundamentalt værktøj for enhver seriøs investor i fast ejendom. Ved at se ud over den traditionelle nettoindkomst og i stedet fokusere på FFO, kan man få en langt dybere og mere præcis indsigt i en REITs sande finansielle helbred og potentiale. Det er nøglen til at skelne mellem overfladisk succes og ægte, bæredygtig værdiskabelse.

Hvis du vil læse andre artikler, der ligner FFO: Finansielt sundhedstjek for REITs, kan du besøge kategorien Sundhed.