13/03/2017

At forstå en virksomheds finansielle sundhed kan sammenlignes med at forstå en persons helbred. Ligesom en læge ser på vitale tegn for at stille en diagnose, ser finansanalytikere på specifikke poster i et regnskab for at vurdere en virksomheds tilstand og fremtidsudsigter. En af de mest kritiske poster er 'indtægter fra fortsættende aktiviteter'. Dette tal fungerer som et hjerteslag for virksomheden; det afslører, hvor meget overskud der genereres fra den primære, daglige drift – selve kernen i forretningen. At adskille denne indtægt fra engangsindtægter eller indtægter fra ophørende aktiviteter er afgørende for at få et sandt og retvisende billede af virksomhedens langsigtede levedygtighed og rentabilitet.

Hvad er Indtægter fra Fortsættende Aktiviteter?

Indtægter fra fortsættende aktiviteter, ofte kaldet driftsindtægt (operating income), er en kategori af nettoindkomst, som findes i resultatopgørelsen. Den repræsenterer en virksomheds overskud fra dens primære og regelmæssige forretningsaktiviteter. Tænk på det som den indkomst, en virksomhed kan forvente at generere igen og igen, fordi den stammer direkte fra det, virksomheden er sat i verden for at gøre. For en bilproducent er det salg af biler. For et softwarefirma er det salg af licenser eller abonnementer. For en tøjbutik er det salg af tøj.

Dette tal står i skarp kontrast til indtægter fra ikke-driftsmæssige eller usædvanlige begivenheder. Disse kan omfatte gevinst ved salg af en bygning, en engangsinvestering, eller indtægter fra en forretningsenhed, som virksomheden har besluttet at lukke ned. Selvom disse indtægter bidrager til den samlede bundlinje i et givet år, er de ikke en pålidelig indikator for fremtidig performance, da de sjældent gentager sig. Derfor insisterer analytikere på at isolere indtægterne fra den fortsættende kerneforretning for at vurdere den sande indtjeningsevne.

Hvorfor Adskillelse er Afgørende for Analyse

Investorer og analytikere er primært interesserede i en virksomheds evne til at generere et stabilt og voksende overskud over tid. Ved at fokusere på indtægter fra fortsættende aktiviteter kan de:

- Vurdere Bæredygtighed: En virksomhed skal konsekvent kunne generere overskud fra sin drift for at have succes på lang sigt. Hvis en stor del af overskuddet kommer fra salg af aktiver, kan det være et tegn på, at kerneforretningen er i problemer.

- Forudsige Fremtidig Indtjening: Indtægter fra den daglige drift er langt mere forudsigelige end engangsgevinster. Ved at basere deres modeller på disse tal, kan analytikere lave mere præcise estimater for fremtidige regnskaber.

- Identificere Advarselssignaler: Hvis en virksomhed tjener markant flere penge på sekundære aktiviteter end på sin kerneforretning, kan det være et alvorligt advarselssignal. For eksempel, hvis en bilproducent pludselig tjener mere på sin finansieringsafdeling end på at sælge biler, kan det indikere, at selve bilproduktionen ikke er rentabel, hvilket er en usund situation for fremtiden.

Adskillelsen fjerner 'støj' fra regnskabet, såsom indtægter fra fusioner, opkøb, frasalg af forretningsenheder og ophørte aktiviteter. Dette giver et renere og mere retvisende billede af den operationelle performance.

Strukturen i en Fler-trins Resultatopgørelse

For at give denne detaljerede indsigt benytter virksomheder ofte en såkaldt fler-trins resultatopgørelse. I modsætning til en simpel et-trins opgørelse, der blot trækker alle omkostninger fra alle indtægter, opdeler fler-trins modellen processen for at vise forskellige niveauer af rentabilitet.

Strukturen ser typisk således ud:

- Omsætning (Salg): Det samlede beløb fra salg af varer og tjenester.

- Minus Vareforbrug (Cost of Goods Sold - COGS): De direkte omkostninger forbundet med at producere de solgte varer.

- = Bruttofortjeneste: Overskuddet før driftsomkostninger.

- Minus Driftsomkostninger: Lønninger, husleje, marketing, administration, etc.

- = Indtægter fra Fortsættende Aktiviteter (Driftsindtægt): Resultatet af kerneforretningen.

Først herefter tilføjes eller fratrækkes andre indtægter og udgifter (f.eks. renteindtægter, gevinst/tab ved salg af aktiver) og skat for at nå frem til den endelige nettoindkomst.

Et Praktisk Eksempel: Tøjfirmaet XYZ

Forestil dig et hypotetisk firma, XYZ, der producerer og sælger fritidstøj. Dette er deres kerneforretning. I løbet af året sælger XYZ også en stor, gammel symaskine fra deres fabrik, fordi de har opgraderet til nyt udstyr. Salget af maskinen giver en betydelig gevinst.

I XYZ's resultatopgørelse vil indtægterne fra salg af tøj og de tilhørende omkostninger blive brugt til at beregne indtægten fra fortsættende aktiviteter. Gevinsten fra salget af symaskinen vil blive opført separat under 'andre indtægter'. Hvorfor? Fordi salg af brugt produktionsudstyr ikke er en del af XYZ's daglige, gentagelige forretning. Det er en engangshændelse.

En analytiker, der ser på XYZ, vil fokusere på, om indtægten fra tøjsalget er sund og voksende. Selvom gevinsten fra maskinsalget pynter på den samlede bundlinje i år, er det ikke en bæredygtig måde at skabe overskud på. Virksomhedens langsigtede værdi afhænger af dens evne til at designe, producere og sælge tøj med fortjeneste.

Sådan kan XYZ Forbedre Driftsindtægten

For at øge den bæredygtige indtjening kan XYZ fokusere på flere strategier:

- Øge salget: Tiltrække nye kunder, åbne nye butikker eller lancere nye tøjkollektioner.

- Reducere omkostninger: Optimere produktionsprocessen, finde billigere leverandører eller reducere administrative udgifter.

- Hæve priserne: Hvis brandet og markedet tillader det, kan en prisstigning direkte forbedre marginerne.

- Forbedre udnyttelsen af aktiver: Sikre, at de nye maskiner og udstyr, de investerer i, genererer så meget salg som muligt. Dette måles ofte ved hjælp af nøgletallet 'aktivernes omsætningshastighed'.

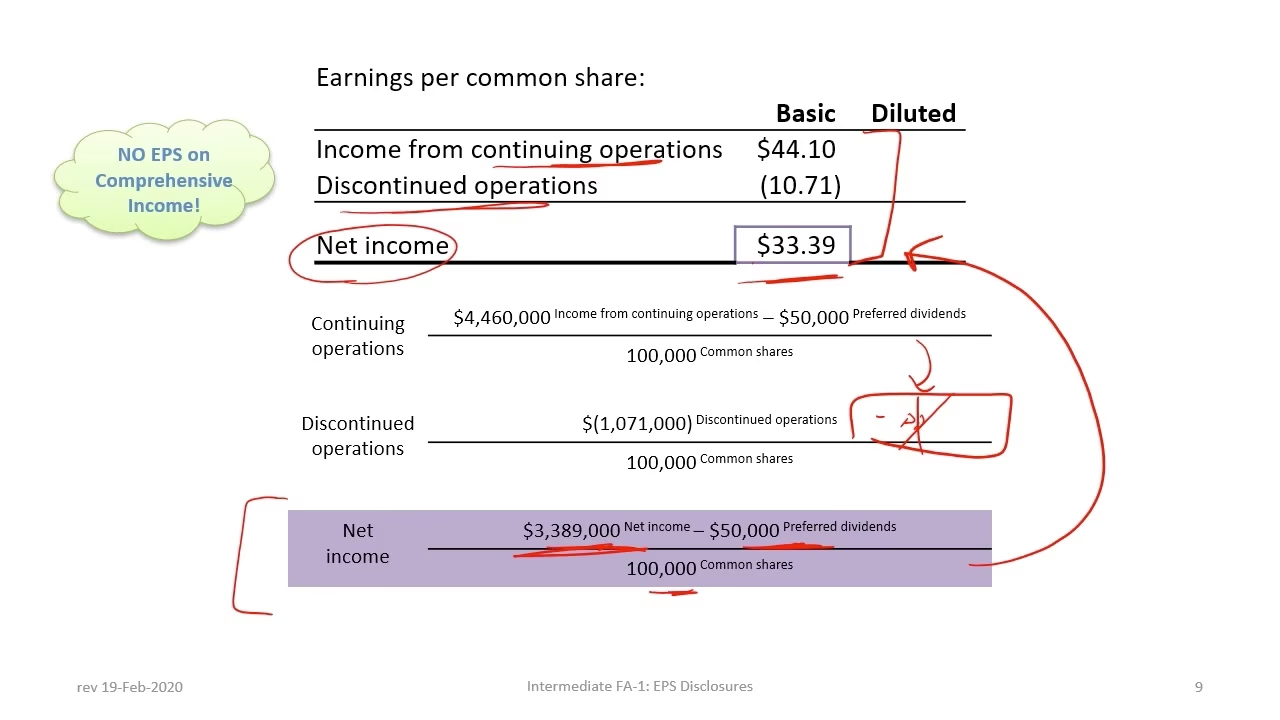

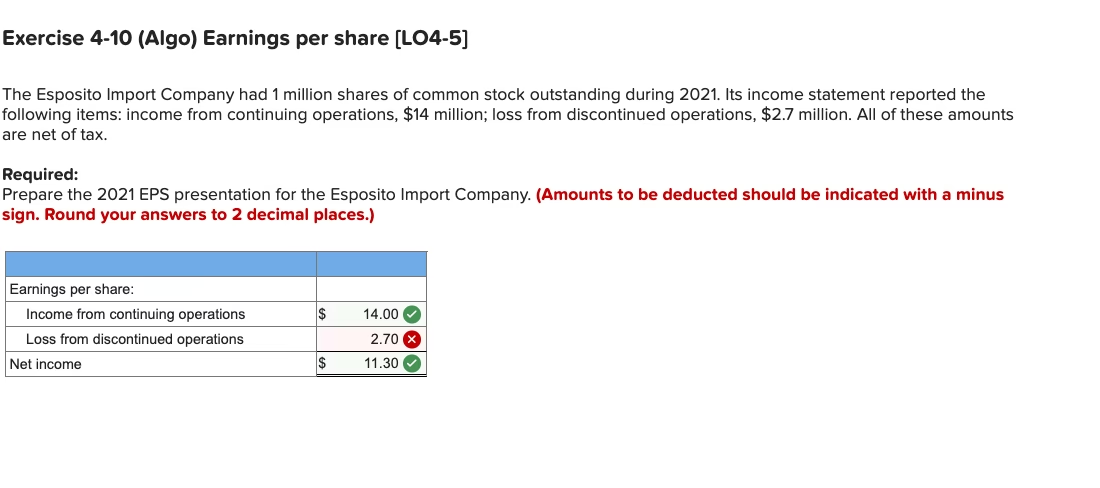

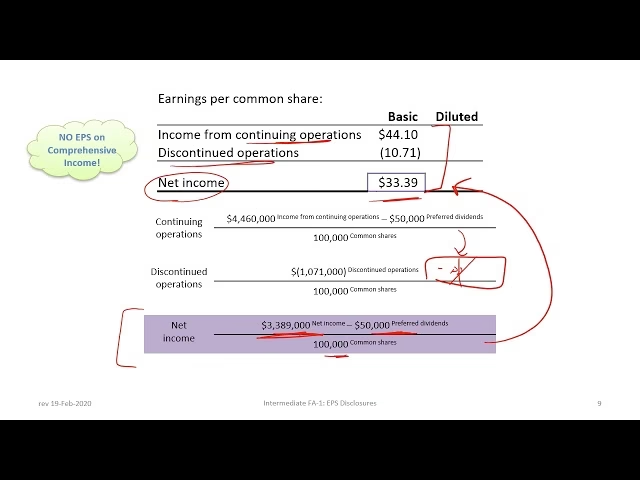

Relationen til Indtjening pr. Aktie (EPS)

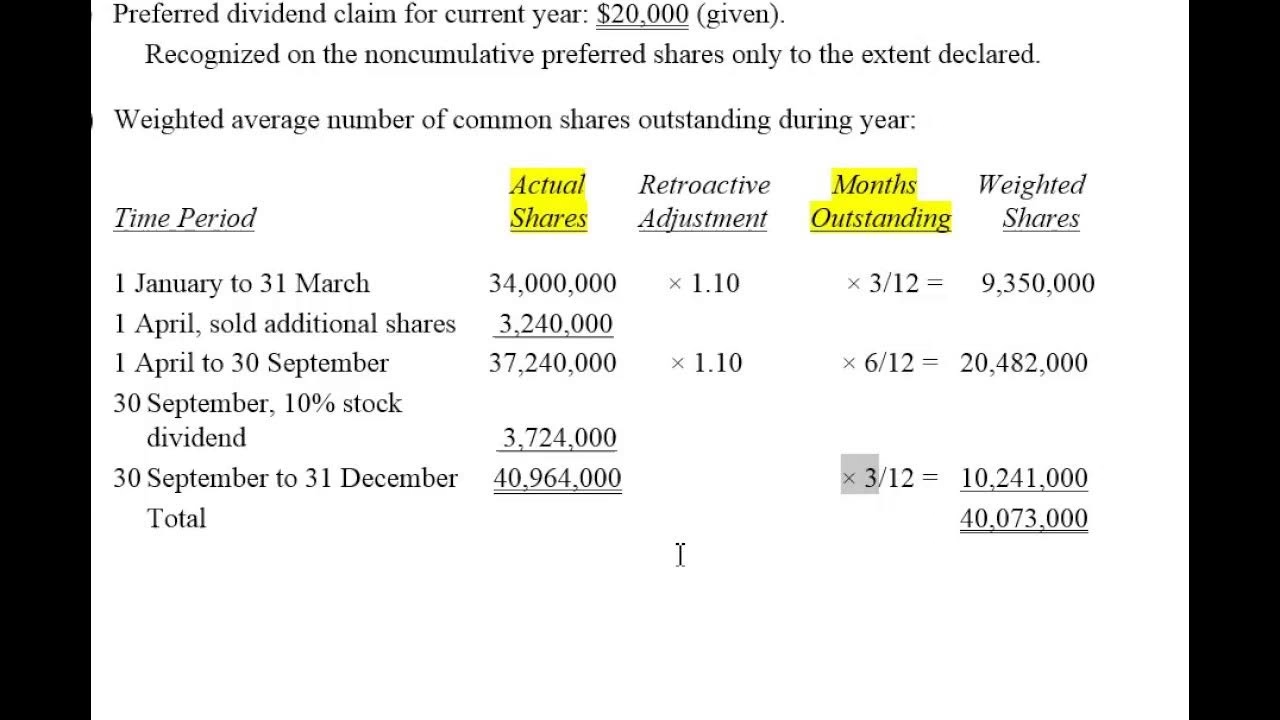

Indtjening pr. aktie (Earnings Per Share - EPS) er et af de mest anvendte nøgletal for investorer, da det viser, hvor meget af virksomhedens overskud der tilfalder hver enkelt aktie. For at give et mere nuanceret billede kræver regnskabsstandarder ofte, at EPS præsenteres for både nettoindkomsten og for indtægter fra fortsættende aktiviteter.

Dette giver aktionærerne mulighed for at se, hvor stor en del af deres indtjening pr. aktie der stammer fra den stabile, løbende drift, og hvor meget der eventuelt kommer fra usædvanlige poster. Virksomheder med potentielle nye aktier (f.eks. fra aktieoptioner) skal også præsentere en 'udvandet EPS', der viser, hvad indtjeningen ville være, hvis alle disse potentielle aktier blev udstedt.

Sammenligning af Indtægtskilder

| Indtægtskilde | Type | Betydning for Analyse |

|---|---|---|

| Salg af tøj (XYZ's kerneforretning) | Fortsættende / Drift | Høj. Indikator for langsigtet bæredygtighed og sundhed. |

| Gevinst ved salg af maskine | Engangshændelse / Ikke-drift | Lav. Kan skjule underliggende problemer i driften. Ikke forudsigelig. |

| Renteindtægter fra bankindestående | Ikke-drift | Moderat. Er en del af den samlede finansielle situation, men ikke kerneforretningen. |

Ofte Stillede Spørgsmål (OSS)

- Er driftsindtægt det samme som nettoindkomst?

- Nej. Driftsindtægt (indtægter fra fortsættende aktiviteter) er resultatet af kerneforretningen, før der tages højde for ikke-driftsmæssige poster som renter, skat og engangsgevinster eller -tab. Nettoindkomst er den endelige bundlinje efter alle udgifter og indtægter er medregnet.

- Hvorfor er en stor engangsindtægt ikke altid en god ting?

- Selvom det øger overskuddet i et enkelt år, er det ikke bæredygtigt. Det kan give et misvisende positivt billede af virksomhedens performance og potentielt dække over problemer i den underliggende drift, som er afgørende for fremtiden.

- Hvad betyder 'udvandet EPS'?

- Udvandet indtjening pr. aktie (EPS) er en beregning, der viser EPS, hvis alle konvertible værdipapirer (såsom aktieoptioner og warrants) blev udnyttet. Det giver et mere konservativt og potentielt mere realistisk billede af indtjeningen pr. aktie.

- Hvor finder jeg oplysninger om en virksomheds indtægter fra fortsættende aktiviteter?

- Disse oplysninger findes i virksomhedens officielle regnskabsrapporter, typisk års- eller kvartalsregnskabet, under afsnittet 'Resultatopgørelse' (Income Statement eller Profit & Loss Statement).

Konklusionen er klar: For at foretage en grundig og pålidelig vurdering af en virksomheds finansielle helbred, er det essentielt at se ud over den samlede nettoindkomst. Ved at isolere og analysere indtægterne fra fortsættende aktiviteter får man et klart indblik i motorens ydeevne – den kerneforretning, der skal drive virksomheden fremad år efter år. Det er her, man finder den sande historie om virksomhedens stabilitet, rentabilitet og fremtidige potentiale.

Hvis du vil læse andre artikler, der ligner Forstå Indtægter fra Fortsættende Aktiviteter, kan du besøge kategorien Sundhed.