06/11/2014

I sundhedsverdenen bruger vi et væld af værktøjer til at vurdere en patients helbred – fra stetoskoper til MR-scannere. Hvert værktøj giver et unikt indblik. På samme måde bruger man i den finansielle verden forskellige nøgletal til at vurdere en virksomheds 'økonomiske sundhed'. To af de mest centrale, men ofte misforståede, målinger er EBITDA og nettoresultat. Selvom de begge taler om en virksomheds indtjening, fortæller de vidt forskellige historier. At forstå denne forskel er afgørende, ikke kun for investorer, men også for ledere på hospitaler, apotekskæder og i medicinalindustrien, der skal træffe strategiske beslutninger for fremtiden.

Hvad er Nettoresultat? Bundlinjens Sandhed

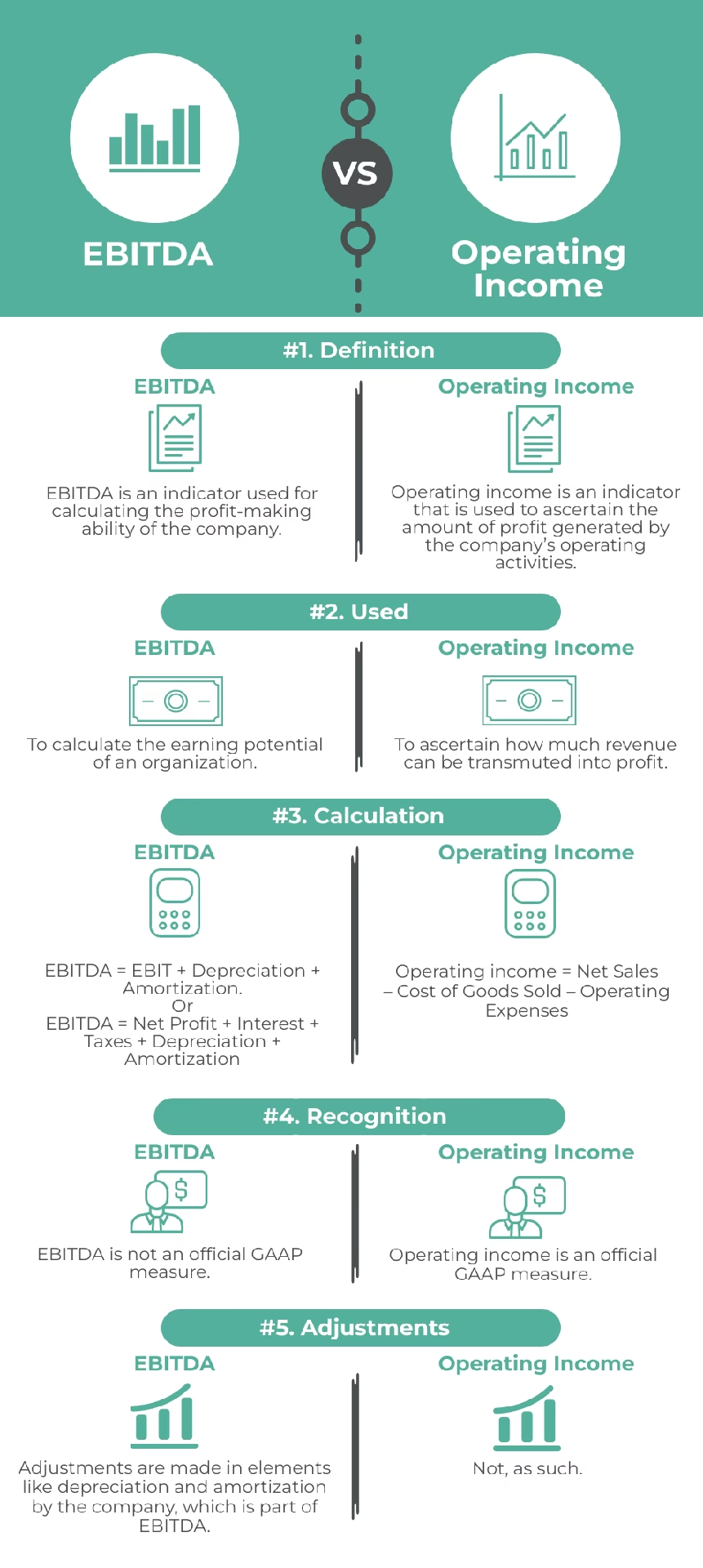

Nettoresultat, ofte kaldet 'bundlinjen', er måske det mest kendte mål for en virksomheds profitabilitet. Det repræsenterer den profit, en virksomhed har tilbage, efter at alle omkostninger er blevet trukket fra omsætningen. Det er det tal, der viser, hvad virksomheden reelt har tjent i en given periode.

Formlen er i sin enkelthed:

Nettoresultat = Omsætning – Samlede driftsomkostninger

Men hvad dækker 'samlede driftsomkostninger' over? Det er her, detaljerne bliver vigtige. Disse omkostninger inkluderer:

- Vareforbrug: Omkostningerne ved de varer, der er solgt (f.eks. medicin på et apotek).

- Lønninger: Løn til læger, sygeplejersker, farmaceuter og administrativt personale.

- Driftsudgifter: Husleje, marketing, forsyninger og andre daglige omkostninger.

- Renter: Omkostninger til lån, som f.eks. finansiering af nyt medicinsk udstyr.

- Skatter: Selskabsskat betalt til staten.

- Afskrivninger og Amortisering: Regnskabsmæssige nedskrivninger af henholdsvis materielle og immaterielle aktivers værdi over tid.

Nettoresultat er altså et omfattende tal, der giver et billede af den faktiske fortjeneste i henhold til generelt anerkendte regnskabsprincipper. Det er de penge, der potentielt kan udbetales som udbytte til aktionærer eller geninvesteres i virksomheden.

Hvad er EBITDA? Et Blik på den Operationelle Motor

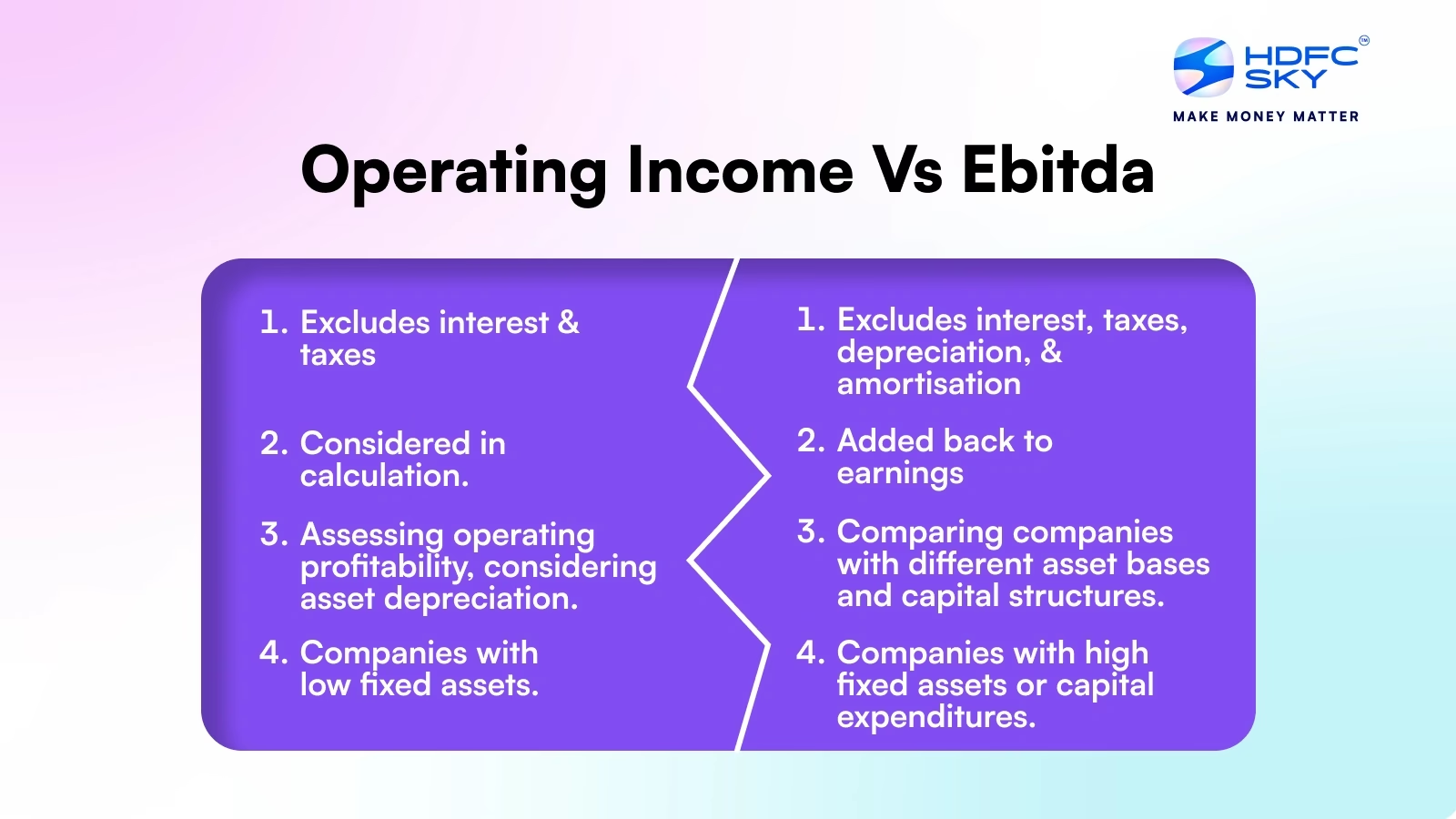

EBITDA er et akronym for 'Earnings Before Interest, Taxes, Depreciation, and Amortization' – eller på dansk: Indtjening før renter, skat, afskrivninger og amortisering. Dette nøgletal er designet til at give et klarere billede af en virksomheds operationelle præstation ved at fjerne effekterne af finansieringsbeslutninger og regnskabsmæssige valg.

Formlen for EBITDA kan udregnes på to måder:

EBITDA = Driftsresultat (EBIT) + Afskrivninger + Amortisering

eller

EBITDA = Nettoresultat + Renter + Skat + Afskrivninger + Amortisering

For at forstå EBITDA fuldt ud, lad os bryde de to vigtigste justeringer ned:

- Afskrivninger (Depreciation): Dette er den gradvise regnskabsmæssige reduktion af værdien af materielle aktiver (fysiske ting) over tid. For et hospital kan dette være en utroligt stor post, der dækker over dyrt udstyr som MR-scannere, operationsrobotter og selve hospitalsbygningen. Selvom det er en reel omkostning over tid, er det ikke en kontant udgift i den periode, den bogføres.

- Amortisering (Amortization): Dette ligner afskrivninger, men gælder for immaterielle aktiver (ikke-fysiske ting). For en medicinalvirksomhed kan dette være nedskrivning af værdien af et dyrt opkøbt patent på en ny medicin eller goodwill fra opkøbet af en anden virksomhed.

Ved at fjerne disse poster – sammen med renter og skat, som afhænger af gældsstruktur og skattelovgivning – forsøger EBITDA at isolere, hvor profitabel virksomhedens kerneforretning er. Det er et mål for det kontante driftsresultat, før regnskabsteknik og finansiering mudrer billedet.

Sammenligningstabel: EBITDA vs. Nettoresultat

For at skabe et klart overblik er her en direkte sammenligning af de to nøgletal:

| Funktion | Nettoresultat | EBITDA |

|---|---|---|

| Formål | Viser den reelle og samlede bundlinjefortjeneste. | Måler den operationelle ydeevne og potentialet for cash flow. |

| Inkluderede Poster | Inkluderer alle omkostninger: renter, skat, afskrivninger osv. | Ekskluderer renter, skat, afskrivninger og amortisering. |

| Sammenlignelighed | Kan være svært at sammenligne virksomheder med forskellig kapitalstruktur og skatteforhold. | Gør det lettere at sammenligne virksomheders kerneoperationer på tværs af brancher og lande. |

| Fokus | Regnskabsmæssig profit ifølge officielle standarder. | Operationel profitabilitet og pengeskabende evne. |

Relevans i Sundhedssektoren: Et Praktisk Perspektiv

Hvorfor er denne skelnen så vigtig for en hospitalsdirektør eller en apoteksejer?

Forestil dig to hospitaler. Hospital A ejer sin egen bygning og har investeret massivt i det nyeste udstyr. Hospital B lejer sine lokaler og har ældre, fuldt afskrevet udstyr. Hospital A vil have enorme afskrivningsomkostninger, hvilket vil trække deres nettoresultat ned. Hospital B vil have højere lejeomkostninger, men lave afskrivninger. Hvis man kun kigger på nettoresultatet, kan Hospital B se mere profitabelt ud. Men ved at bruge EBITDA kan man fjerne effekten af afskrivningerne og få et mere retvisende billede af, hvilket hospital der er mest effektivt til sin kerneopgave: at behandle patienter. EBITDA normaliserer forskellen i deres kapitalstruktur.

For en medicinalvirksomhed, der netop har brugt milliarder på at opkøbe en mindre biotekvirksomhed for at få adgang til deres patenter, vil amortiseringen af disse patenter tynge nettoresultatet i årevis. EBITDA giver analytikere mulighed for at se den underliggende indtjening fra salget af medicin, uafhængigt af denne store, ikke-kontante regnskabspost.

Advarsel: Faldgruberne ved EBITDA

Selvom EBITDA er et nyttigt værktøj, er det ikke uden problemer. Kritikere påpeger, at det kan være vildledende, fordi det ignorerer meget reelle omkostninger. En virksomhed skal trods alt betale renter på sin gæld og skat til staten. Vigtigst af alt, så slides udstyr og bygninger, og de skal på et tidspunkt udskiftes. EBITDA ignorerer de kapitalinvesteringer (CapEx), der er nødvendige for at vedligeholde forretningen. En virksomhed kan fremvise et flot EBITDA, mens dens fabrikker og udstyr forfalder.

Derfor må man aldrig forveksle EBITDA med fri pengestrøm (free cash flow). EBITDA er et mål for indtjening, ikke for kontanter. En sund analyse kræver, at man ser på begge dele samt på nettoresultatet for at få et fuldkomment billede.

Ofte Stillede Spørgsmål (FAQ)

Er et højt EBITDA altid et godt tegn?

Ikke nødvendigvis. Et højt EBITDA viser en stærk operationel indtjening, men det kan skjule en farligt høj gæld (hvilket fører til høje renteudgifter) eller et massivt behov for geninvestering i nedslidte aktiver. Det er kun én brik i det finansielle puslespil.

Hvilket tal er vigtigst for en investor: EBITDA eller nettoresultat?

Det afhænger af investorens formål. For at vurdere den langsigtede, reelle profitabilitet og evnen til at betale udbytte, er nettoresultatet afgørende. For at sammenligne den operationelle effektivitet mellem to konkurrerende virksomheder, især i kapitaltunge brancher som sundhedsvæsenet, kan EBITDA være mere nyttigt.

Kan en virksomhed have positivt EBITDA men negativt nettoresultat?

Ja, absolut. Dette er meget almindeligt for virksomheder med store gældsbyrder (høje renter) eller store investeringer i udstyr eller patenter (høje afskrivninger/amortisering). Det signalerer, at kerneforretningen er profitabel, men at andre omkostninger trækker det samlede resultat i minus.

Konklusion: To Sider af Samme Sundhedstjek

At vælge mellem EBITDA og nettoresultat er som at spørge en læge, om et stetoskop er bedre end et røntgenbillede. Begge er uundværlige værktøjer, der tjener forskellige formål og afslører forskellige aspekter af 'patientens' tilstand. Nettoresultatet giver det endelige, juridisk korrekte svar på, hvor meget virksomheden har tjent. EBITDA giver et indblik i maskinrummet – den operationelle styrke – renset for finansielle og regnskabsmæssige valg. En klog leder eller investor i sundhedssektoren bruger begge dele til at stille en præcis diagnose af en virksomheds økonomiske helbred.

Hvis du vil læse andre artikler, der ligner EBITDA vs. Nettoresultat: Forstå forskellen, kan du besøge kategorien Sundhed.