01/02/2024

Ligesom en læge bruger vitale tegn som puls og blodtryk til at vurdere en patients helbred, bruger virksomhedsejere og investorer finansielle nøgletal til at diagnosticere en virksomheds økonomiske tilstand. At forstå disse tal er afgørende for at træffe informerede beslutninger, sikre lån og planlægge for fremtiden. To af de mest almindelige, men ofte forvekslede, 'vitale tegn' er Netto driftsindtægt (NOI) og EBITDA. Selvom de begge måler en virksomheds rentabilitet baseret på dens kerneforretning, tjener de forskellige formål og bruges i forskellige brancher. Denne artikel vil fungere som din guide til at forstå disse to vigtige målinger, så du kan få et klart billede af din virksomheds sande operationelle sundhed.

Hvad er Netto Driftsindtægt (NOI)?

Netto driftsindtægt, ofte forkortet NOI (fra engelsk: Net Operating Income), er en måling, der bruges til at bestemme rentabiliteten af en indkomstproducerende ejendom. Forestil dig en privatklinik, et hospital eller et apotek, der ejer sin egen bygning. NOI ville være det primære værktøj til at vurdere, hvor profitabel selve ejendommen er. Beregningen er ligetil: NOI fastlægger en ejendoms indtægter ved at trække de samlede driftsomkostninger fra den samlede bruttoindkomst.

En ejendoms bruttoindkomst er alt, hvad den tjener, minus eventuelle tab på grund af ledige lokaler – for eksempel et ulejet konsultationslokale i en lægepraksis. Driftsomkostninger er de udgifter, der er nødvendige for at holde ejendommen kørende og indkomstproducerende. En god tommelfingerregel er, at hvis en udgift er nødvendig for, at aktivet kan fortsætte med at generere indkomst, er det en driftsomkostning. Dette inkluderer typisk:

- Ejendomsskatter

- Forsikring

- Vedligeholdelse og reparationer

- Forbrug (el, vand, varme)

- Leverandør- og serviceomkostninger

- Licenser

- Administrative omkostninger som regnskab, advokatbistand og annoncering

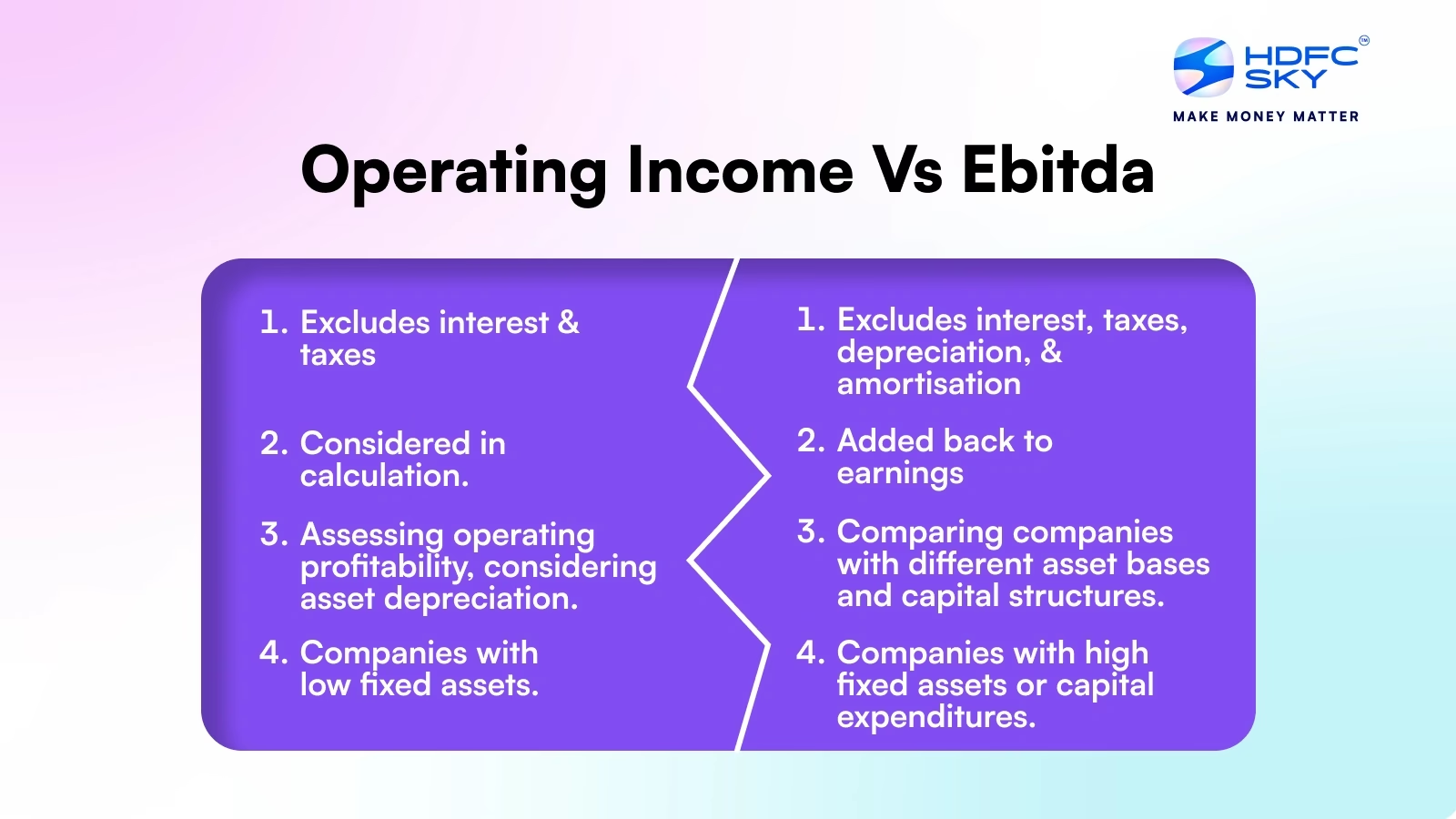

Det er vigtigt at bemærke, hvad der ikke er inkluderet i NOI. Omkostninger som indkomstskat, renter og afdrag på lån, større kapitalforbedringer (f.eks. en ny tilbygning til et hospital) samt afskrivninger og amortiseringer medregnes ikke. Årsagen er, at disse udgifter ikke direkte påvirker selve ejendommens potentiale til at generere penge fra driften. De er relateret til finansiering og regnskabsmæssige valg, ikke den daglige drift. Derfor giver NOI et 'rent' billede af ejendommens egen præstation.

Sådan beregnes Netto Driftsindtægt (NOI)

Formlen til at beregne NOI er enkel og fokuserer udelukkende på ejendommens operationelle cash flow.

NOI = Brutto Driftsindtægt – Driftsomkostninger

Hvor 'Brutto Driftsindtægt' er den samlede potentielle lejeindtægt minus tab fra ledige lejemål.

Fordele og ulemper ved at bruge NOI

Selvom NOI er et stærkt værktøj, har det både styrker og svagheder, som enhver potentiel investor eller långiver bør være opmærksom på.

Fordele ved NOI:

- Vurdering af investeringsværdi: NOI er afgørende for at bestemme den oprindelige værdi af en potentiel investeringsejendom.

- Forventet indtægt: Det giver investorer en klar indikation af, hvor meget omsætning de realistisk kan forvente at generere.

- Risikovurdering for långivere: Banker og andre långivere bruger NOI til at vurdere, om en udlejningsejendom er en sikker eller risikabel investering, når de overvejer et erhvervsejendomslån.

Ulemper ved NOI:

- Uforudsigelighed: Fremtidige lejeindtægter og cash flow kan være svære at forudsige, hvilket betyder, at NOI-beregninger kan være unøjagtige.

- Variabel ledelse: NOI kan variere betydeligt afhængigt af, hvordan ejendommen forvaltes. En dygtig manager kan optimere indtægter og minimere omkostninger, mens en dårlig manager kan gøre det modsatte.

- Mangel på standardisering: Investorer bruger undertiden lidt forskellige metoder til at beregne NOI (f.eks. hvilke omkostninger der klassificeres som 'drift'), så det er ikke en universel standard.

Hvad er EBITDA?

EBITDA står for Indtjening før Renter, Skat, Afskrivninger og Amortiseringer (Earnings Before Interest, Taxes, Depreciation, and Amortization). Dette nøgletal bruges til at beregne den indtjening, en virksomhed har genereret fra sin kerneforretning. I modsætning til NOI, som er specifikt for ejendomme, bruges EBITDA på tværs af næsten alle brancher til at måle en virksomheds operationelle effektivitet og sammenligne den med konkurrenter.

For at beregne en virksomheds årlige indtjening tager EBITDA højde for omkostninger til solgte varer, generelle og administrative udgifter og andre driftsomkostninger. Dog trækker den ikke omkostninger fra, der ikke er direkte relateret til virksomhedens drift. Disse omfatter:

- Renter på gæld

- Indkomstskat

- Afskrivninger (gradvis nedskrivning af værdien af fysiske aktiver som medicinsk udstyr eller bygninger)

- Amortiseringer (gradvis nedskrivning af immaterielle aktiver som patenter eller goodwill)

Grunden til at udelade disse poster er, at de ofte anses for at være uden for ledelsens daglige operationelle kontrol. Renter afhænger af finansieringsstruktur, skat afhænger af lovgivning, og afskrivninger afhænger af tidligere investeringsbeslutninger og regnskabsregler. Ved at tilføje disse værdier tilbage til nettoresultatet mener mange analytikere, at EBITDA giver et bedre mål for en virksomheds præstation, da det viser indtjeningen før påvirkningen af regnskabsmæssige og finansielle fradrag. EBITDA er også yderst nyttigt til at sammenligne virksomheder med forskellige størrelser, kapitalstrukturer og skatteforhold.

Sådan beregnes EBITDA

Der er to almindeligt anvendte metoder til at beregne EBITDA:

Metode 1: Med udgangspunkt i nettoresultatet

Start med nettoresultatet (bundlinjen i resultatopgørelsen) og læg derefter posterne for skat, renter, afskrivninger og amortiseringer til.

EBITDA = Nettoresultat + Skat + Renter + Afskrivninger + Amortiseringer

Metode 2: Med udgangspunkt i driftsresultatet

Start med driftsresultatet (også kaldet EBIT – indtjening før renter og skat) og læg afskrivninger og amortiseringer til.

EBITDA = Driftsresultat (EBIT) + Afskrivninger + Amortiseringer

Fordele og ulemper ved at bruge EBITDA

Ligesom NOI har EBITDA sine egne fordele og faldgruber.

Fordele ved EBITDA:

- Klart billede af driften: Det giver et klart billede af den operationelle ydeevne ved at ekskludere ikke-operationelle udgifter.

- Forenkler sammenligning: EBITDA gør det lettere at sammenligne virksomheder med forskellige kapitalstrukturer og skattesatser.

- Vurderer cash flow potentiale: Det hjælper med at vurdere en virksomheds potentiale for at generere kontanter og dens operationelle effektivitet.

Ulemper ved EBITDA:

- Kan skjule gæld: Det kan skjule vigtige finansielle omkostninger, såsom gæld og anlægsudgifter, hvilket fører til et ufuldstændigt finansielt billede. At ignorere renteudgifter kan være farligt for en virksomhed med høj gældsætning.

- Kan overdrive rentabiliteten: EBITDA kan overdrive en virksomheds rentabilitet ved at ignorere de reelle omkostninger ved at erstatte forældede aktiver (afskrivninger).

- Kan vildlede investorer: Investorer kan blive vildledt om en virksomheds langsigtede finansielle sundhed, hvis de udelukkende fokuserer på EBITDA. En virksomhed kan have positiv EBITDA, men stadig være ude af stand til at betale sine regninger.

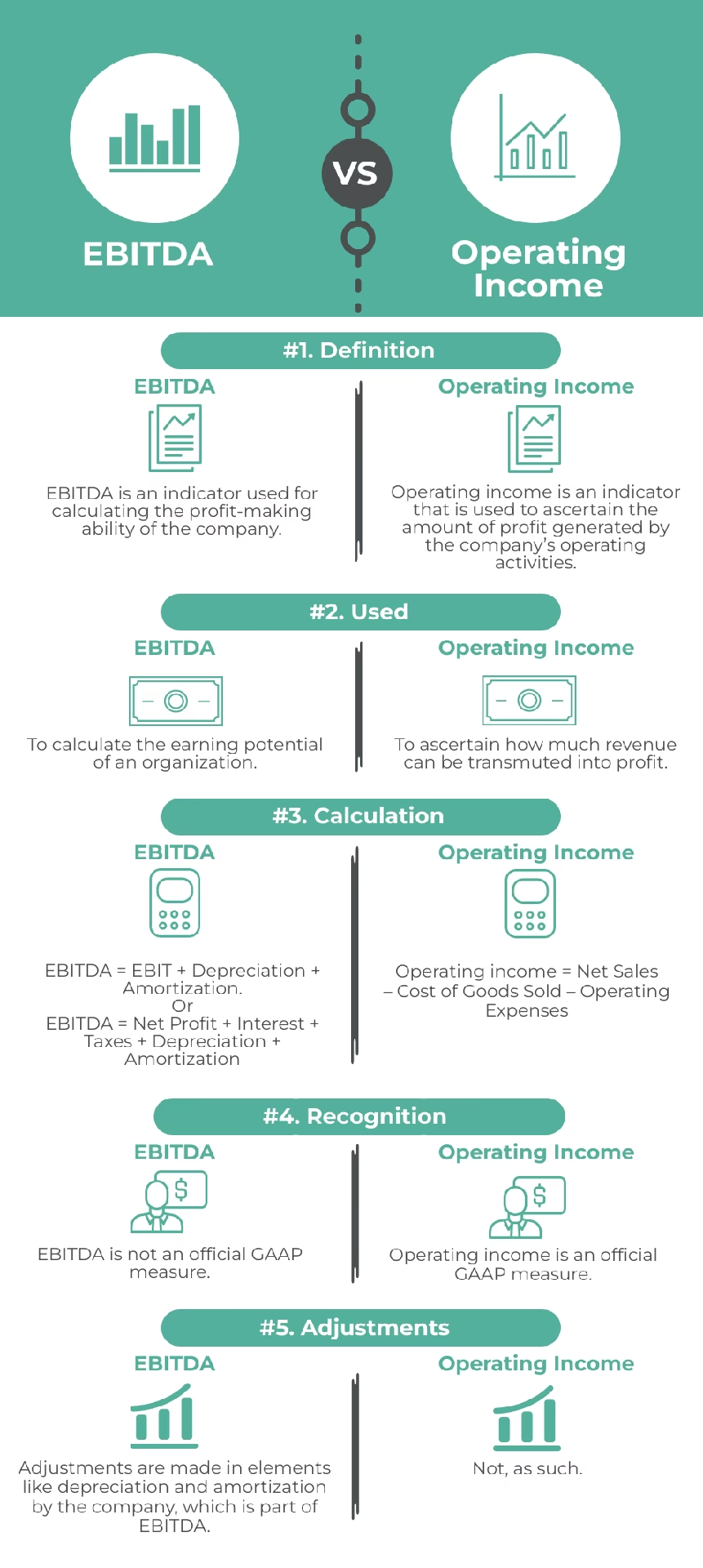

NOI vs. EBITDA: En direkte sammenligning

NOI og EBITDA har mange ligheder, men også et par afgørende forskelle. Her er en oversigt over, hvordan de to formler sammenlignes.

| Funktion | EBITDA | NOI |

|---|---|---|

| Primær anvendelse | Vurdering af en virksomheds rentabilitet | Vurdering af en ejendoms rentabilitet |

| Tager højde for tabt indtægt fra ledighed | Nej | Ja |

| Ekskluderer indkomstskatter | Ja | Ja |

| Ekskluderer omkostninger til lån (renter) | Ja | Ja |

| Ekskluderer afskrivninger og amortiseringer | Ja | Ja |

Praktisk eksempel: Et sundhedscenters økonomi

Lad os se på, hvordan NOI og EBITDA sammenlignes, når de anvendes på en virksomhed. Forestil dig, at du overvejer at købe en bygning, der huser et sundhedscenter med flere lejere (f.eks. læger, fysioterapeuter). Du ved, at ejendommen allerede genererer en bruttoindtægt på 1.500.000 kr. Driftsomkostningerne er 500.000 kr., og andre udgifter inkluderer:

- Tabt indtægt fra et ledigt lokale: 50.000 kr.

- Renter: 4.000 kr.

- Skat: 100.000 kr.

- Afskrivninger: 50.000 kr.

- Amortiseringer: 25.000 kr.

Beregning af ejendommens NOI:

Først justerer vi bruttoindtægten for tabet fra det ledige lokale:

Brutto Driftsindtægt = 1.500.000 kr. – 50.000 kr. = 1.450.000 kr.

NOI = Brutto Driftsindtægt (1.450.000 kr.) – Driftsomkostninger (500.000 kr.)

NOI = 950.000 kr.

Beregning af bygningens EBITDA (for sammenligningens skyld):

Selvom EBITDA typisk ikke bruges til at beregne fortjenesten på fast ejendom, lad os se, hvad bygningens EBITDA ville være. Først skal vi finde nettoresultatet, som er bruttoindtægter minus alle udgifter (både drift og ikke-drift).

Samlede udgifter = Driftsomk. (500.000) + Renter (4.000) + Skat (100.000) + Afskrivninger (50.000) + Amortiseringer (25.000) = 679.000 kr.

Nettoresultat = Bruttoindtægt (1.500.000 kr.) – Samlede udgifter (679.000 kr.) = 821.000 kr.

Nu beregner vi EBITDA ved at lægge de ikke-driftsmæssige poster tilbage:

EBITDA = Nettoresultat (821.000 kr.) + Skat (100.000 kr.) + Renter (4.000 kr.) + Afskrivninger (50.000 kr.) + Amortiseringer (25.000 kr.)

EBITDA = 1.000.000 kr.

Forskellen mellem de to – 50.000 kr. – repræsenterer den tabte indkomst fra ledighed, som ikke indregnes i EBITDA. Dette illustrerer perfekt den centrale forskel: NOI er fokuseret på ejendommens reelle indtjeningspotentiale, mens EBITDA ser på den overordnede forretningsdrift uden hensyn til ejendomsspecifikke faktorer som tomgang.

Konklusion: En sund diagnose for en sund fremtid

Både NOI og EBITDA er kraftfulde diagnostiske værktøjer, der hjælper med at vurdere en virksomheds eller en ejendoms rentabilitet. De fjerner 'støj' fra ikke-operationelle udgifter som skat, gæld og regnskabsmæssige afskrivninger for at afsløre den underliggende sundhed i kerneforretningen. Den afgørende forskel ligger i deres anvendelsesområde: NOI er specialværktøjet for fast ejendom, mens EBITDA er det alsidige stetoskop for næsten enhver anden type virksomhed. At forstå, hvornår og hvordan man bruger hvert enkelt nøgletal, er afgørende for at stille den rigtige økonomiske diagnose og træffe beslutninger, der sikrer en sund og velstående fremtid for din virksomhed.

Ofte Stillede Spørgsmål (FAQ)

Betyder netto driftsindtægt (NOI) det samme som EBITDA?

Nej. Selvom de er ensartede måder at beregne en virksomheds rentabilitet på, er de ikke det samme. NOI bruges til en indkomstgenererende ejendom og tager højde for tab fra ledige lejemål. EBITDA bruges til en generel virksomhed og gør det ikke.

Bør EBITDA eller NOI være højere?

Hvis du brugte både EBITDA og NOI til at evaluere den samme indkomstproducerende ejendom (som i vores eksempel), ville EBITDA være højere. Det skyldes, at EBITDA ikke tager højde for tabt indkomst på grund af ledige lokaler, mens NOI gør det.

Kan man have en negativ EBITDA?

Ja. Hvis en virksomhed har dårligt cash flow og dens driftsomkostninger overstiger dens bruttofortjeneste, kan dens EBITDA være negativ. Dette er et alvorligt advarselssignal, der indikerer, at kerneforretningen ikke er rentabel, selv før der tages højde for renter og skat.

Hvis du vil læse andre artikler, der ligner NOI vs. EBITDA: Forstå din virksomheds helbred, kan du besøge kategorien Sundhed.