16/04/1999

I enhver produktionsvirksomhed er styring af omkostninger afgørende for succes. En af de mest betydningsfulde omkostningskomponenter er direkte arbejdskraft. At forstå, hvorfor de faktiske lønomkostninger afviger fra de budgetterede, er essentielt for effektiv ledelseskontrol. Direkte lønafvigelse belyser forskellen mellem standard- og faktiske lønomkostninger, hvilket giver uvurderlig indsigt i driftseffektivitet og lønadministration. Denne analyse hjælper ledere med at identificere, om de betaler mere end planlagt for arbejdskraft, eller om der bruges flere arbejdstimer end budgetteret til produktionen – begge kritiske faktorer, der påvirker rentabiliteten og ressourceallokeringen.

- Hvad er Samlet Direkte Lønomkostningsafvigelse?

- Lønsatsafvigelse: Forståelse af Lønforskelle

- Løneffektivitetsafvigelse: Tidsstyring og Produktivitet

- Forholdet Mellem Sats- og Effektivitetsafvigelser

- Praktisk Eksempel: Precision Electronics

- Sammenligningstabel: Fordele og Ulemper ved Lønafvigelsesanalyse

- Ofte Stillede Spørgsmål (FAQ)

- Konklusion

Hvad er Samlet Direkte Lønomkostningsafvigelse?

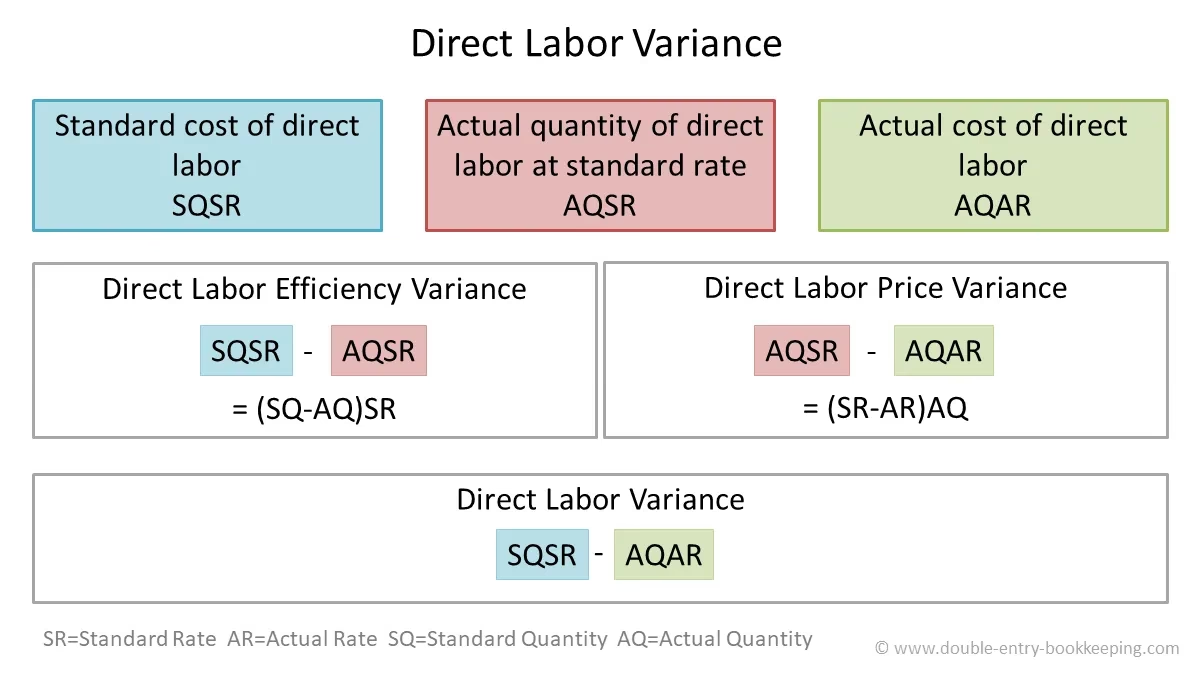

Den samlede direkte lønomkostningsafvigelse (DLCV) repræsenterer den totale forskel mellem de forventede standardlønomkostninger for den faktiske produktion og de faktiske lønomkostninger, der er afholdt. Denne overordnede afvigelse giver ledelsen et helhedsbillede af præstationen inden for lønomkostninger.

Formlen for at beregne den samlede direkte lønomkostningsafvigelse er:

Samlet Lønomkostningsafvigelse = Standardomkostning for Faktisk Produktion – Faktisk Omkostning

Eller alternativt:

Samlet Lønomkostningsafvigelse = (Standardtimer × Standardsats) – (Faktiske Timer × Faktisk Sats)

Når afvigelsen er positiv (gunstig), indikerer det, at de faktiske lønomkostninger var lavere end standardomkostningerne. Omvendt betyder en negativ (ugunstig) afvigelse, at de faktiske omkostninger oversteg standarden. Men den samlede afvigelse alene fortæller ikke ledelsen præcis, hvor problemet ligger. For at få mere handlingsorienteret indsigt er det nødvendigt at opdele den i to komponenter: lønsatsafvigelse og løneffektivitetsafvigelse.

Lønsatsafvigelse: Forståelse af Lønforskelle

En lønsatsafvigelse måler effekten af forskelle mellem den standardiserede lønsats og den faktiske lønsats, der betales til medarbejderne. Den isolerer omkostningseffekten af at betale arbejdere mere eller mindre end planlagt.

Formlen for lønsatsafvigelse er:

Lønsatsafvigelse = Faktiske Timer × (Standardsats – Faktisk Sats)

Faktorer, der Påvirker Lønsatsafvigelsen

Flere faktorer kan forårsage variationer i lønsatser:

- Forskelle i færdighedsniveau: Højt kvalificerede medarbejdere kræver typisk højere lønninger, men kan udføre opgaver mere effektivt.

- Overtidsbetalinger: Når produktionskrav kræver overarbejde, øger tillægslønnen den faktiske sats.

- Arbejdsmarkedsforhold: Et stramt arbejdsmarked kan tvinge virksomheder til at betale højere lønninger for at tiltrække og fastholde medarbejdere.

- Fagforeningsaftaler: Nyforhandlede overenskomster kan resultere i lønstigninger, der ikke er afspejlet i standardsatserne.

- Akut ansættelse: Presserende personalemangel kan kræve ansættelse af midlertidige medarbejdere til højere satser.

Tolkning af Lønsatsafvigelse

En gunstig lønsatsafvigelse opstår, når den faktiske sats er lavere end standardsatsen. Dette kan umiddelbart virke positivt, men ledere bør undersøge det nærmere. Nogle gange skyldes en gunstig satsafvigelse ansættelse af mindre kvalificerede medarbejdere til lavere lønninger, hvilket kan påvirke kvaliteten eller effektiviteten negativt. En ugunstig lønsatsafvigelse opstår, når de faktiske satser overstiger standardsatserne. Selvom dette ser negativt ud, kan det være berettiget, hvis højere betalte medarbejdere leverer overlegen kvalitet eller effektivitet, der giver fordele andre steder i produktionsprocessen.

Løneffektivitetsafvigelse: Tidsstyring og Produktivitet

En løneffektivitetsafvigelse måler, hvor effektivt arbejdstiden anvendes i produktionen. Den isolerer effekten af at bruge flere eller færre arbejdstimer, end standarden tillader for den faktiske producerede mængde.

Formlen for løneffektivitetsafvigelse er:

Løneffektivitetsafvigelse = Standardsats × (Standardtimer for Faktisk Produktion – Faktiske Timer)

Faktorer, der Påvirker Løneffektivitetsafvigelsen

Flere faktorer kan påvirke løneffektiviteten:

- Medarbejdernes færdigheder og uddannelse: Veluddannede medarbejdere udfører typisk opgaver hurtigere end mindre erfarne.

- Kvaliteten af materialer: Materialer af dårlig kvalitet kan kræve ekstra behandlingstid.

- Udstyrets tilstand: Korrekt vedligeholdt udstyr letter en effektiv produktion, mens defekt udstyr forårsager forsinkelser.

- Produktionsmetoder: Forbedrede arbejdsmetoder eller procesændringer kan øge effektiviteten.

- Kvaliteten af tilsyn: Effektiv ledelse hjælper med at opretholde produktivitetsstandarder.

- Arbejdsforhold: Dårlig belysning, ventilation eller ergonomi kan reducere medarbejdernes effektivitet.

Tolkning af Løneffektivitetsafvigelse

En gunstig effektivitetsafvigelse indikerer, at der blev brugt færre arbejdstimer end standarden tillod. Dette kan afspejle forbedret medarbejderproduktivitet, bedre tilsyn eller procesforbedringer. En ugunstig effektivitetsafvigelse viser, at der blev brugt flere arbejdstimer end standarden. Dette kan signalere problemer med medarbejderuddannelse, tilsyn, materialekvalitet eller udstyrets pålidelighed, som ledelsen bør adressere.

Forholdet Mellem Sats- og Effektivitetsafvigelser

Sats- og effektivitetsafvigelser har ofte en indbyrdes sammenhæng, der kræver omhyggelig analyse. For eksempel kan ansættelse af højt kvalificerede medarbejdere (hvilket forårsager en ugunstig satsafvigelse) føre til, at arbejdet udføres hurtigere (hvilket forårsager en gunstig effektivitetsafvigelse). Den samlede direkte lønomkostningsafvigelse er summen af de to komponenter:

Samlet Lønomkostningsafvigelse = Lønsatsafvigelse + Løneffektivitetsafvigelse

Praktisk Eksempel: Precision Electronics

Lad os se, hvordan lønafvigelsesanalyse fungerer i praksis. Precision Electronics producerer printkort. For en nylig produktionskørsel på 500 enheder havde virksomheden følgende standardomkostninger og faktiske resultater:

Standardinformation:

- Standard arbejdstid pr. enhed: 2 timer

- Standard lønsats: 120 kr. pr. time

Faktiske resultater:

- Faktisk produktion: 500 enheder

- Faktiske arbejdstimer: 950 timer

- Faktisk lønsats: 130 kr. pr. time

Trin 1: Beregn standardtimer for faktisk produktion

Standardtimer = 500 enheder × 2 timer/enhed = 1.000 timer

Trin 2: Beregn den samlede direkte lønomkostningsafvigelse

Standardomkostning = 1.000 timer × 120 kr./time = 120.000 kr.

Faktisk omkostning = 950 timer × 130 kr./time = 123.500 kr.

Samlet afvigelse = 120.000 kr. – 123.500 kr. = -3.500 kr. (Ugunstig)

Trin 3: Beregn lønsatsafvigelsen

Lønsatsafvigelse = 950 timer × (120 kr. – 130 kr.) = 950 × (-10 kr.) = -9.500 kr. (Ugunstig)

Trin 4: Beregn løneffektivitetsafvigelsen

Løneffektivitetsafvigelse = 120 kr. × (1.000 timer – 950 timer) = 120 kr. × 50 = 6.000 kr. (Gunstig)

Analyse af casen

Precision Electronics oplevede en samlet ugunstig lønomkostningsafvigelse på 3.500 kr. Ved at opdele den ser vi:

- Satsafvigelse: Den ugunstige afvigelse på 9.500 kr. indikerer, at de betalte mere pr. time end standarden. Ledelsen bør undersøge, hvorfor lønsatserne var højere – måske på grund af overarbejde eller brug af mere kvalificerede medarbejdere.

- Effektivitetsafvigelse: Den gunstige afvigelse på 6.000 kr. viser, at de brugte færre timer end standarden (950 mod 1.000). Dette kan indikere, at de højere betalte medarbejdere faktisk var mere effektive, hvilket delvist opvejede deres højere løn.

Analysen antyder en potentiel afvejning mellem højere lønninger og bedre effektivitet. Ledelsen kan konkludere, at det var delvist berettiget at betale en højere løn på grund af den forbedrede produktivitet.

Sammenligningstabel: Fordele og Ulemper ved Lønafvigelsesanalyse

| Fordele | Ulemper |

|---|---|

| Giver detaljeret indsigt i omkostningsafvigelser. | Kan have et for snævert kortsigtet fokus. |

| Hjælper med at evaluere afdelingslederes præstation. | Kan tilskynde til uhensigtsmæssig adfærd for at opfylde standarder. |

| Understøtter beslutninger om prissætning og budgettering. | Analysens nøjagtighed afhænger af præcise standarder. |

| Identificerer behov for træning eller procesforbedringer. | Kan være mindre relevant i stærkt automatiserede miljøer. |

Ofte Stillede Spørgsmål (FAQ)

Hvad betyder en 'gunstig' løneffektivitetsafvigelse?

En gunstig (eller positiv) løneffektivitetsafvigelse betyder, at der blev brugt færre arbejdstimer til at producere en given mængde varer, end standarden foreskrev. Det er et tegn på høj produktivitet og effektiv udnyttelse af arbejdskraften.

Kan en 'ugunstig' lønsatsafvigelse nogensinde være en god ting?

Ja, i nogle tilfælde. En ugunstig lønsatsafvigelse kan skyldes ansættelse af højt kvalificerede og erfarne medarbejdere til en løn over standarden. Hvis disse medarbejdere er betydeligt mere effektive (hvilket skaber en stor gunstig effektivitetsafvigelse) eller producerer varer af højere kvalitet, kan den samlede effekt på virksomhedens bundlinje være positiv.

Hvor ofte bør en virksomhed analysere sine lønafvigelser?

For at være effektiv bør analysen udføres rettidigt. De fleste virksomheder beregner og analyserer afvigelser månedligt eller kvartalsvis. Dette giver ledelsen mulighed for hurtigt at identificere problemer og iværksætte korrigerende handlinger, før afvigelserne bliver for store.

Konklusion

Analyse af direkte lønafvigelser er en fundamental teknik inden for ledelsesregnskab, der giver dyb indsigt i operationel ydeevne. Ved at adskille sats- og effektivitetskomponenter får ledere specifik information om, hvor afvigelser opstår, og kan træffe målrettede korrigerende handlinger. Selvom teknikken har sine begrænsninger, især i moderne, automatiserede produktionsmiljøer, forbliver den et essentielt værktøj i ledelsesværktøjskassen til omkostningskontrol og præstationsevaluering. En veludført analyse kan omdanne data til handlingsplaner, der forbedrer effektiviteten og styrker virksomhedens konkurrenceevne.

Hvis du vil læse andre artikler, der ligner Forstå Lønafvigelser: Nøglen til Effektivitet, kan du besøge kategorien Sundhed.