29/06/2025

Hvis du driver din egen virksomhed eller er ansvarlig for en andens, er det afgørende at kunne opdele dine produktionsomkostninger i forskellige kategorier. Denne opdeling er fundamental for at analysere din virksomheds præstation, justere priserne på dine produkter og sikre en sund økonomi. Et centralt spørgsmål i denne proces er, om dine omkostninger til arbejdskraft og materialer skal klassificeres som faste eller variable. Svaret afhænger i høj grad af, om de er direkte eller indirekte udgifter. At få styr på disse tal vil ikke kun hjælpe dig med din cash flow-planlægning og -styring, men også med din efterfølgende analyse af driften.

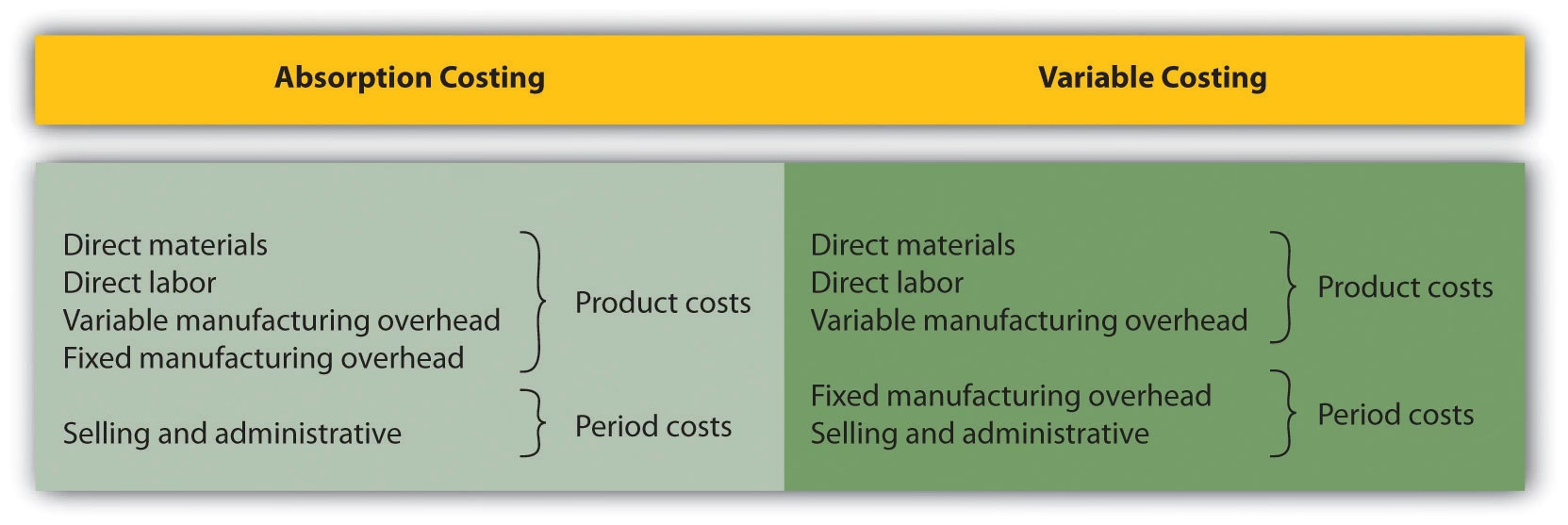

Hvad er Direkte Omkostninger?

Direkte omkostninger er udgifter, der let kan spores eller forbindes direkte til de varer, din virksomhed producerer, eller de tjenester, den leverer. Din virksomheds direkte materialeomkostninger er prisen på de forbrugsvarer, du skal bruge for at fremstille de produkter, din virksomhed sælger. Forestil dig for eksempel, at din virksomhed producerer aluminiumsdåser. Metallet, du køber og former til dåser, bliver forbrugt i takt med, at produktionen fortsætter, og er tydeligt relateret til de færdige dåser. Derfor er omkostningerne til aluminium en direkte materialeomkostning.

På samme måde er dine arbejdsomkostninger en direkte omkostning, hvis de er direkte relateret til produktionen af dine varer. Din direkte arbejdskraft omfatter lønnen til de medarbejdere og underleverandører, der er umiddelbart ansvarlige for den fysiske fremstilling af de varer, din virksomhed sælger. Dette kunne være maskinoperatører ved samlebåndet, håndværkere der samler et produkt, eller konsulenter der leverer en specifik service til en kunde.

Hvad er Indirekte Omkostninger?

I modsætning til direkte omkostninger er indirekte omkostninger udgifter, der er nødvendige for din virksomheds drift, men som ikke er direkte relateret til produktionen af varer eller levering af tjenester. Disse omkostninger understøtter hele driften, men kan ikke henføres til en enkelt enhed. Eksempler på indirekte omkostninger er husleje for fabriksbygningen, afskrivning på udstyr, ejendomsskatter, løn til administrativt personale, marketingudgifter og forsikringer. Selvom produktionen stoppede i en uge, ville mange af disse omkostninger stadig skulle betales.

Forståelse af Variable Omkostninger

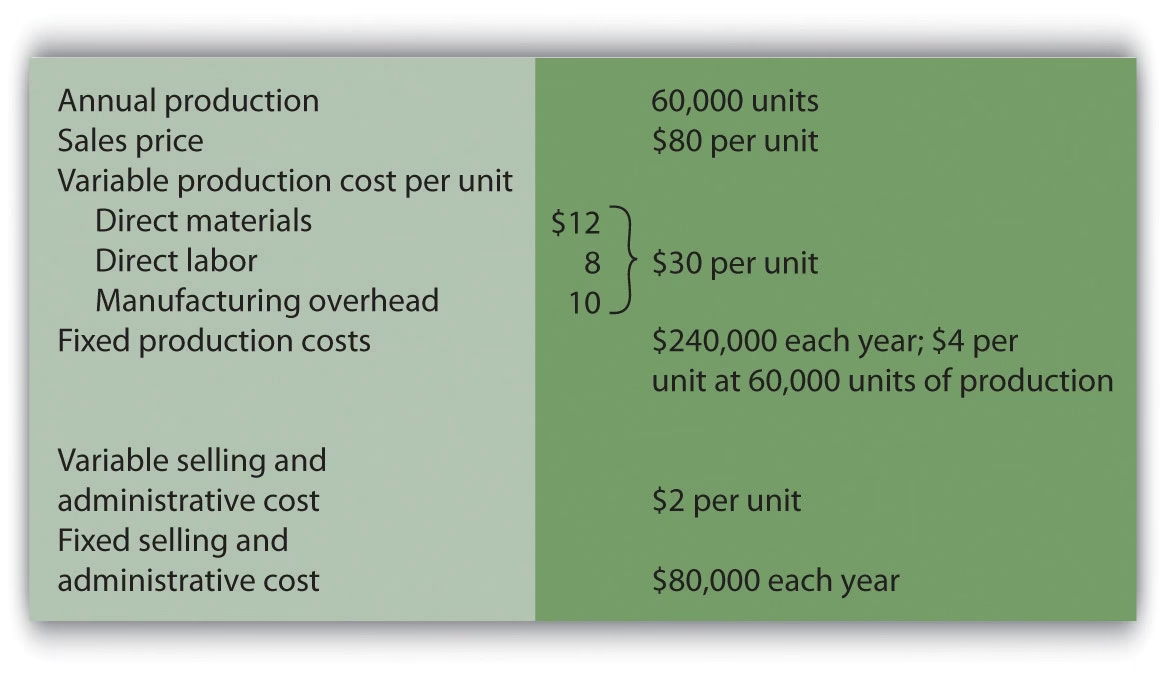

En variabel omkostning er en udgift, der stiger og falder i takt med din virksomheds produktionsniveau. Det betyder, at den stiger, når din virksomhed producerer flere enheder, og falder, når produktionen mindskes. Da du generelt skal bestille flere materialer og betale for øget arbejdskraft, når du øger din virksomheds output, og købe færre materialer og skære ned på medarbejdernes timer, når du bremser produktionen, er dine direkte arbejds- og materialeomkostninger typisk variable omkostninger.

For eksempel, i en restaurant vil omkostningerne til råvarer (mad og drikke) stige direkte med antallet af solgte måltider. Ligeledes vil behovet for timelønnede kokke og tjenere stige i travle perioder og falde i stille perioder. Dette gør både råvarer og timelønninger til klassiske eksempler på variable omkostninger.

Forståelse af Faste Omkostninger

Ligesom direkte omkostninger er tæt forbundet med variable omkostninger, er indirekte omkostninger tæt forbundet med din virksomheds faste omkostninger. Faste omkostninger er de udgifter, din virksomhed pådrager sig, som ikke afhænger af antallet af salgbare enheder, din virksomhed producerer. Det betyder, at dine faste omkostninger vil være de samme, uanset om din virksomhed producerer 10 enheder eller 100.000 enheder.

Eksempler på faste omkostninger inkluderer husleje eller realkreditlån, afdrag på lån, forsikringspræmier og lønninger til ledelsen. Mange bogholdere klassificerer også tilbagevendende udgifter som el, gas og vand som faste omkostninger, selvom de kan variere en smule fra måned til måned, fordi de er nødvendige for at holde virksomheden kørende, uafhængigt af produktionsvolumen.

Sammenligningstabel: Omkostningstyper

For at give et klart overblik, er her en tabel, der sammenligner de forskellige omkostningstyper:

| Kategori | Definition | Eksempler |

|---|---|---|

| Variable Omkostninger | Ændrer sig i direkte proportion med produktionsvolumen. | Råmaterialer, direkte arbejdskraft (timeløn), produktionsforsyninger, provisioner. |

| Faste Omkostninger | Forbliver konstante uanset produktionsvolumen. | Husleje, løn til ledelse, forsikring, afskrivninger på udstyr. |

| Direkte Omkostninger | Kan direkte henføres til en specifik produceret enhed. | Materialer brugt i produktet, løn til samlebåndsmedarbejder. |

| Indirekte Omkostninger | Nødvendige for driften, men kan ikke henføres til en enkelt enhed. | Fabrikshusleje, løn til supervisor, vedligeholdelse af maskiner. |

Sådan Optimerer du Dine Arbejdsomkostninger

Arbejdskraft udgør ofte den største enkeltstående udgift for en virksomhed og har en enorm indflydelse på bundlinjen. At styre disse omkostninger effektivt kan være forskellen mellem succes og fiasko. Ved at forstå nuancerne i arbejdsomkostninger kan du maksimere din rentabilitet. Her er nogle strategier til at forbedre afkastet på dine arbejdsomkostninger.

1. Invester i Dine Medarbejdere

Det kan virke kontraintuitivt at bruge penge for at spare penge, men investering i medarbejderuddannelse er afgørende. Veluddannede medarbejdere er mere effektive, laver færre fejl og kan levere en bedre kundeservice, hvilket kan føre til øget salg.

- Træning i mersalg: I brancher som restaurations- og detailhandel kan træning af personale i mersalgsteknikker øge den gennemsnitlige transaktionsværdi. Produktionen (arbejdstimer) forbliver den samme, men outputtet (omsætning) stiger.

- Krydstræning: Medarbejdere med alsidige færdigheder skaber en mere fleksibel arbejdsstyrke. Dette reducerer behovet for at ansætte ekstra personale i spidsbelastningsperioder og gør det lettere at dække ind ved sygdom.

2. Skab Incitament for Dine Medarbejdere

Systemer til overvågning af præstationer spiller en afgørende rolle i at motivere medarbejdere og øge produktiviteten. Implementering af incitamentsprogrammer som bonusser, provision eller anerkendelse kan skabe en kultur af excellence. Belønning af medarbejdere, der yder en ekstra indsats – f.eks. ved at yde exceptionel kundeservice, tage ekstra vagter eller overgå salgsmål – vil motivere hele teamet.

3. Brug Data til at Drive Beslutninger

Kontinuerlig indsamling og analyse af data om arbejdskraft giver indsigt til at skabe effektive vagtplaner, der afstemmer bemandingen med kundeefterspørgslen. Ved at nedbryde arbejdsomkostningerne efter faktorer som ugedag, time for time eller specifikke perioder, kan du identificere tidspunkter med de højeste eller laveste variable arbejdsomkostninger. Opdaterede data gør det muligt for ledere at træffe informerede beslutninger om bemanding, hvilket forhindrer over- eller underbemanding og optimerer omkostningerne.

4. Anvend Teknologiske Værktøjer

Moderne managementsoftware kan være et uundværligt værktøj til at styre arbejdsomkostninger. Disse systemer kan hjælpe med:

- Intelligent vagtplanlægning: Software kan bruge salgsprognoser til at skabe optimale vagtplaner, der sikrer tilstrækkelig bemanding uden unødvendige lønudgifter i stille perioder.

- Realtidsovervågning: Ved at overvåge salg i realtid kan ledere foretage dynamiske justeringer af bemandingen efter behov, hvilket yderligere optimerer arbejdsomkostningerne.

- Dokumentation af træning: Systemer kan holde styr på medarbejdernes træning og certificeringer, hvilket sikrer, at alle præsterer på deres højeste niveau.

Ved at kombinere en dyb forståelse af dine omkostningsstrukturer med proaktive ledelsesstrategier kan du opnå betydelige forbedringer i din virksomheds økonomiske sundhed og konkurrenceevne.

Ofte Stillede Spørgsmål (FAQ)

Er alle lønninger variable omkostninger?

Nej, ikke alle lønninger er variable. Timeløn til produktionsmedarbejdere, der varierer med produktionsniveauet, er en variabel omkostning. Derimod er faste månedslønninger til administrativt personale, ledere og andre funktionærer typisk en fast omkostning, da deres løn ikke ændrer sig, uanset hvor meget virksomheden producerer.

Hvordan påvirker klassificeringen af omkostninger min prissætning?

Forståelsen af faste og variable omkostninger er afgørende for prissætning. Dine variable omkostninger pr. enhed sætter et gulv for din pris – du skal som minimum dække disse for ikke at tabe penge på hvert salg. Dine faste omkostninger skal dækkes af det samlede dækningsbidrag (salgspris minus variable omkostninger) fra alle solgte enheder. Denne viden hjælper dig med at fastsætte en pris, der både er konkurrencedygtig og sikrer rentabilitet.

Hvad er break-even-punktet, og hvorfor er det vigtigt?

Break-even-punktet er det produktions- eller salgsniveau, hvor din samlede omsætning er lig med dine samlede omkostninger (både faste og variable). På dette punkt har du hverken overskud eller underskud. At kende dit break-even-punkt er essentielt for forretningsplanlægning. Det fortæller dig, hvor meget du skal sælge for at begynde at tjene penge, og det er et vigtigt mål for salgsstrategier og budgettering.

Hvis du vil læse andre artikler, der ligner Faste vs. Variable Omkostninger: En Guide, kan du besøge kategorien Sundhed.