19/05/2024

For virksomhedsejere kan verden af finansielle nøgletal, KPI'er og andre målinger virke overvældende. Der er utallige måder at spore en virksomheds økonomiske præstation og position på, men med begrænset tid er det afgørende at isolere de mest betydningsfulde målinger. Et af de mest kraftfulde værktøjer i denne sammenhæng er Return on Capital Employed, forkortet ROCE. Dette nøgletal er måske den ultimative målestok for, hvordan en virksomhed skaber værdi, og det bør være på enhver virksomheds liste over vigtige KPI'er. Men hvad betyder det egentlig, og hvordan beregnes det? ROCE giver et klart billede af, hvor effektiv en virksomhed er til at generere afkast for sine investorer, hvilket gør det til et centralt fokuspunkt for både nuværende ejere og potentielle fremtidige investorer.

Hvad er Return on Capital Employed (ROCE)?

Return on Capital Employed (ROCE) er et finansielt nøgletal, der måler en virksomheds rentabilitet og effektiviteten, hvormed dens kapital anvendes. I bund og grund fortæller ROCE os, hvor meget overskud en virksomhed genererer for hver krone, der er investeret i driften. Fordi det udtrykkes i procent, siger det intet om virksomhedens absolutte størrelse, men det afslører, hvor dygtig virksomheden er til at omdanne kapital til profit. Dette gør det muligt at sammenligne rentabiliteten mellem forskellige virksomheder, uanset deres relative størrelse eller hvordan de er finansieret.

En høj ROCE indikerer, at en stor del af overskuddet genereres pr. investeret krone. Det er et tegn på en sund og effektiv virksomhed. Omvendt kan en lav ROCE tyde på, at kapitalen ikke udnyttes optimalt. For investorer er en stabil eller stigende ROCE over tid et stærkt signal om en solid og veldrevet forretning, der er værd at investere i. Det er især nyttigt i kapitalintensive brancher som forsyningsselskaber, telekommunikation og industri, hvor store investeringer i aktiver er nødvendige for at drive forretningen.

Hvordan beregnes ROCE?

Beregningen af ROCE er relativt ligetil, men den kræver to centrale komponenter fra virksomhedens regnskab: driftsresultatet (EBIT) og den anvendte kapital (Capital Employed).

Formlen ser således ud:

ROCE = Driftsresultat (EBIT) / Anvendt Kapital

Lad os bryde de to komponenter ned:

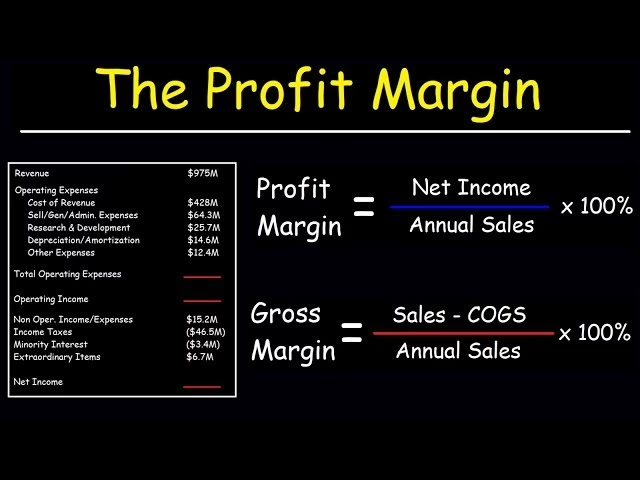

- Driftsresultat (EBIT - Earnings Before Interest and Tax): Dette tal viser virksomhedens overskud fra dens primære driftsaktiviteter, før der tages højde for renter og skat. Det beregnes ofte som omsætning minus vareforbrug (COGS) og driftsomkostninger. EBIT giver et rent billede af, hvor profitabel selve kerneforretningen er, uafhængigt af dens gældsstruktur og skatteforhold.

- Anvendt Kapital (Capital Employed): Dette repræsenterer den samlede kapital, som virksomheden bruger til at generere sit overskud. Den mest almindelige måde at beregne det på er ved at trække de kortfristede forpligtelser fra de samlede aktiver (Totale Aktiver - Kortfristede Forpligtelser). Alternativt kan det ses som summen af egenkapital og langfristet gæld. Denne kapital er den motor, der driver virksomhedens indtjening.

Ved at dividere EBIT med den anvendte kapital og udtrykke resultatet som en procentdel, får man et klart mål for virksomhedens kapitaleffektivitet.

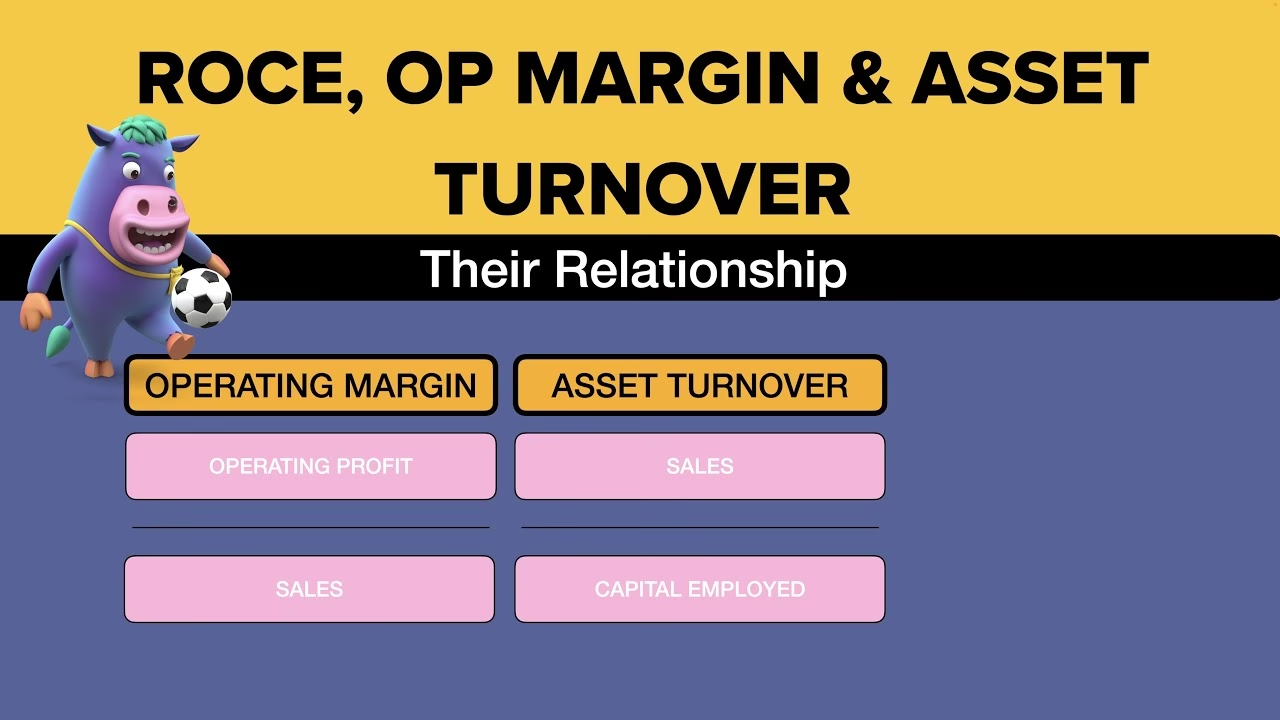

ROCE-trekanten: Produktivitet og Rentabilitet

For at få en dybere forståelse af, hvad der driver en virksomheds ROCE, kan man opdele den i to underliggende komponenter: produktivitet og rentabilitet. Disse to elementer udgør tilsammen det, der undertiden kaldes "ROCE-trekanten", og de er lige vigtige.

- Produktivitet (Asset Turnover): Dette måler, hvor effektivt virksomheden bruger sine aktiver til at generere omsætning. En høj omsætningshastighed for aktiver indikerer, at virksomheden får meget salg ud af hver krone investeret i kapital. Det beregnes som: Omsætning / Anvendt Kapital.

- Rentabilitet (Operating Margin): Dette måler, hvor god virksomheden er til at omdanne sin omsætning til reelt overskud. En høj driftsmargin betyder, at en stor del af hver omsætningskrone bliver til profit. Det beregnes som: Driftsresultat (EBIT) / Omsætning.

Forbindelsen er klar: ROCE = Produktivitet x Rentabilitet. Denne opdeling er utrolig nyttig, da den giver ledelsen mulighed for at identificere, hvor der er plads til forbedring. Skal virksomheden fokusere på at øge salget med de eksisterende aktiver (højere produktivitet), eller skal den fokusere på at skære i omkostningerne for at forbedre overskuddet på det eksisterende salg (højere rentabilitet)?

Eksempel på beregning

Lad os tage et simpelt eksempel. For året afsluttet 31. december 2023 rapporterede ABC A/S følgende tal:

| Post | Beløb |

|---|---|

| Omsætning | 20.000.000 kr. |

| Driftsresultat (EBIT) | 1.000.000 kr. |

| Anvendt Kapital | 10.000.000 kr. |

ROCE beregnes som: 1.000.000 kr. / 10.000.000 kr. = 10%.

Vi kan også se på de to komponenter:

- Produktivitet (Asset Turnover) = 20.000.000 kr. / 10.000.000 kr. = 2

- Rentabilitet (Operating Margin) = 1.000.000 kr. / 20.000.000 kr. = 5%

Og som forventet: 2 x 5% = 10%.

ROCE vs. ROIC: Hvad er forskellen?

Et andet nøgletal, der ofte nævnes i samme åndedrag som ROCE, er Return on Invested Capital (ROIC). Selvom de begge måler afkast på kapital, er der vigtige forskelle.

ROIC beregnes som: Netto driftsresultat efter skat (NOPAT) / Investeret Kapital.

Her er de primære forskelle:

| Aspekt | ROCE (Return on Capital Employed) | ROIC (Return on Invested Capital) |

|---|---|---|

| Tæller (Profit) | Bruger driftsresultat før skat (EBIT). | Bruger driftsresultat efter skat (NOPAT). |

| Nævner (Kapital) | Bruger anvendt kapital (Total Aktiver - Kortfristede Forpligtelser). | Bruger investeret kapital, som er en mere snæver definition, der ofte ekskluderer ikke-driftsmæssige aktiver. |

| Perspektiv | Mere relevant fra virksomhedens perspektiv, da det viser afkastet før skatteforpligtelser. God til internationale sammenligninger. | Mere relevant fra investorernes perspektiv, da det viser det afkast, der er tilgængeligt efter skat. |

Kort sagt er ROCE et bredere mål, der ser på den samlede kapitalbase, mens ROIC er mere raffineret og fokuserer på den kapital, der aktivt arbejder i kerneforretningen, og hvad der er tilbage til investorerne efter skat.

Hvordan forbedrer en virksomhed sin ROCE?

At forbedre ROCE kræver en strategisk indsats, der fokuserer på at øge rentabiliteten, forbedre kapitaleffektiviteten eller begge dele. Nogle af de mest effektive strategier inkluderer:

- Operationel Effektivitet: Strømlining af processer, reduktion af spild og optimering af forsyningskæden kan sænke driftsomkostningerne og dermed øge EBIT, hvilket forbedrer driftsmarginen.

- Prisstrategi: En omhyggelig gennemgang af prissætningen kan øge omsætningen uden nødvendigvis at øge omkostningerne proportionalt, hvilket også forbedrer driftsmarginen.

- Aktivoptimering: Virksomheder kan forbedre deres ROCE ved at sælge underudnyttede aktiver. Dette reducerer den anvendte kapital (nævneren i formlen) og frigør kontanter, som kan geninvesteres eller returneres til aktionærerne.

- Styring af arbejdskapital: Effektiv styring af lager, tilgodehavender og kreditorer kan reducere mængden af kapital, der er bundet i den daglige drift, og dermed forbedre produktiviteten.

Ofte Stillede Spørgsmål (FAQ)

Hvad betragtes som en god ROCE-værdi?

Der er ingen universel standard for en "god" ROCE, da den varierer meget fra branche til branche. En generel tommelfingerregel er dog, at en ROCE, der konsekvent er højere end virksomhedens vægtede gennemsnitlige kapitalomkostninger (WACC), indikerer, at virksomheden skaber værdi. Mange analytikere ser en ROCE på over 15-20% som et tegn på en stærk og profitabel virksomhed. Det vigtigste er at sammenligne en virksomheds ROCE med dens historiske tal og med konkurrenter i samme branche.

Hvorfor bruge ROCE, når der allerede findes ROE og ROA?

Mens Return on Equity (ROE) og Return on Assets (ROA) også er vigtige rentabilitetsmål, giver ROCE et mere holistisk billede. ROE fokuserer kun på afkastet til egenkapitalinvestorer og kan blive kunstigt oppustet af høj gældsætning. ROA ser på alle aktiver, men skelner ikke mellem, hvordan de er finansieret. ROCE tager højde for både gæld og egenkapital (den samlede anvendt kapital), hvilket giver et bedre mål for, hvor effektivt ledelsen er til at anvende al den kapital, den har til rådighed, til at skabe overskud.

Kan ROCE manipuleres?

Som med alle finansielle nøgletal er ROCE baseret på regnskabsdata, som kan være genstand for forskellige regnskabsmæssige praksisser og skøn. For eksempel kan afskrivningsmetoder eller værdiansættelse af aktiver påvirke både EBIT og den anvendte kapital. Derfor er det vigtigt ikke at stole blindt på et enkelt tal, men at analysere tendenser over tid og se på det i sammenhæng med andre nøgletal og kvalitative faktorer.

Hvis du vil læse andre artikler, der ligner Forstå ROCE: Nøglen til virksomhedens sundhed, kan du besøge kategorien Sundhed.