27/06/2015

At forstå en virksomheds finansielle helbred er afgørende for dens overlevelse og vækst. Et af de mest kraftfulde, men ofte oversete, diagnostiske værktøjer i denne sammenhæng er driftsgearing (Operating Leverage). Forestil dig en fysisk vægtstang: en lille indsats kan løfte en tung genstand. På samme måde viser driftsgearing, hvordan en lille ændring i salget kan have en dramatisk effekt på virksomhedens driftsresultat. Det er et mål for, hvor følsom din virksomheds indtjening er over for ændringer i salgsvolumen, og det hele bunder i din omkostningsstruktur – specifikt balancen mellem faste og variable omkostninger.

Hvad er Driftsgearing helt præcist?

Driftsgearing er et finansielt nøgletal, der måler, i hvor høj grad en virksomhed anvender faste omkostninger i sin drift. En virksomhed med en høj andel af faste omkostninger i forhold til variable omkostninger siges at have en høj driftsgearing. Omvendt har en virksomhed med lave faste omkostninger og høje variable omkostninger en lav driftsgearing.

Hvorfor er dette vigtigt? Fordi faste omkostninger, såsom husleje, faste lønninger og forsikringer, ikke ændrer sig, uanset hvor meget du sælger. Når dit salg overstiger dit break-even-punkt, vil hver ekstra krone fra salg (efter dækning af variable omkostninger) gå direkte til at forbedre driftsresultatet. Dette skaber en forstærkende effekt. En høj driftsgearing er derfor et tveægget sværd: i tider med stigende salg kan det føre til en eksplosiv vækst i overskuddet. Men i tider med faldende salg kan de samme urokkelige faste omkostninger hurtigt føre til store tab, da de skal betales uanset hvad.

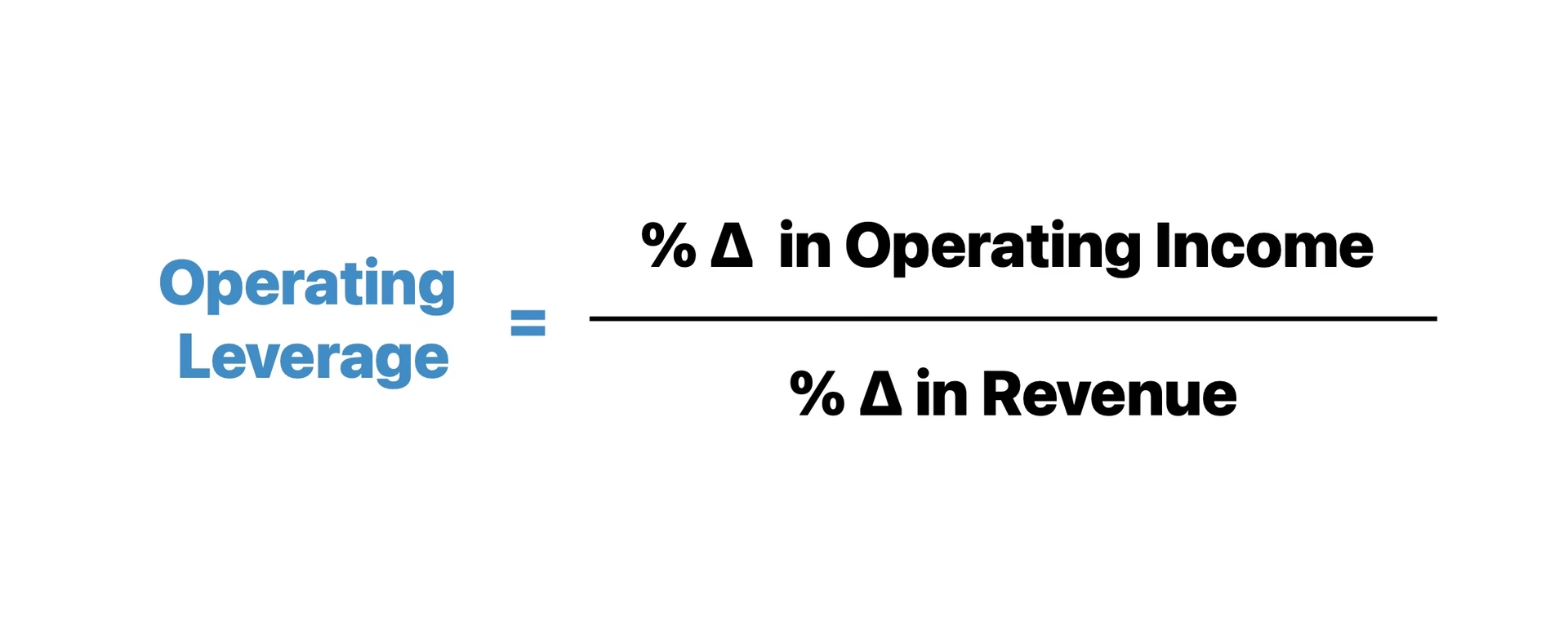

Graden af Driftsgearing (DOL) vs. Driftsgearing

Det er vigtigt at skelne mellem det generelle koncept 'driftsgearing' og det specifikke mål 'Graden af Driftsgearing' (Degree of Operating Leverage - DOL). Mens driftsgearing beskriver selve omkostningsstrukturen, kvantificerer DOL den præcise effekt.

- Driftsgearing (Operating Leverage): Beskriver forholdet mellem faste omkostninger og de samlede omkostninger. Formlen er:

Driftsgearing = Faste Omkostninger / Samlede Omkostninger. Dette giver en procentdel, der viser, hvor stor en del af dine samlede omkostninger der er faste. - Graden af Driftsgearing (DOL): Måler, hvor mange procent driftsresultatet vil ændre sig, når salget ændrer sig med én procent. Dette er et mere dynamisk og handlingsorienteret mål. Formlen er:

DOL = Dækningsbidrag / Driftsresultat.

En DOL på 4 betyder for eksempel, at en stigning i salget på 10% vil føre til en stigning i driftsresultatet på 40% (4 x 10%). Det er denne multiplikatoreffekt, der gør DOL til et så afgørende værktøj for ledelsesbeslutninger og finansiel planlægning.

Nøglen til Beregning: Forstå Komponenterne

For at kunne beregne og anvende disse formler korrekt, er det essentielt at forstå de enkelte komponenter, der indgår i regnestykket.

Komponenterne i DOL-formlen:

- Salgspris pr. enhed: Den pris, du sælger dit produkt eller din service for.

- Variable omkostninger pr. enhed: Omkostninger, der er direkte knyttet til produktionen af hver enkelt enhed. Eksempler inkluderer råmaterialer, direkte lønomkostninger og produktionsforsyninger.

- Dækningsbidrag (Contribution Margin): Dette er forskellen mellem salgsprisen pr. enhed og de variable omkostninger pr. enhed. Det repræsenterer det beløb, hver solgt enhed bidrager med til at dække de faste omkostninger og derefter generere overskud. Formel:

Dækningsbidrag = (Salgspris pr. enhed - Variable omk. pr. enhed) * Antal solgte enheder. - Faste omkostninger: Omkostninger, der forbliver konstante uanset produktionsvolumen. Eksempler er husleje for kontor eller fabrik, administrative lønninger, forsikring og afskrivninger på udstyr.

- Driftsresultat (Operating Income): Også kendt som EBIT (Earnings Before Interest and Taxes). Det er det overskud, en virksomhed genererer fra sin kerneforretning, før renter og skat er fratrukket. Formel:

Driftsresultat = Samlet Dækningsbidrag - Faste Omkostninger.

Med en klar forståelse af disse elementer kan enhver virksomhed analysere sin egen omkostningsstruktur og beregne sin DOL for at få et klart billede af sin finansielle følsomhed.

Sammenlignende Analyse: Høj vs. Lav Driftsgearing

For at illustrere konceptet i praksis, lad os sammenligne to hypotetiske virksomheder: "TechFabrik A/S", som har høje faste omkostninger på grund af en automatiseret fabrik, og "KonsulentHus B ApS", som har lave faste omkostninger og primært variable omkostninger i form af timebaserede konsulenthonorarer.

| Parameter | TechFabrik A/S (Høj Gearing) | KonsulentHus B ApS (Lav Gearing) |

|---|---|---|

| Antal solgte enheder | 1.000 | 1.000 |

| Salgspris pr. enhed | 500 kr. | 500 kr. |

| Variable omk. pr. enhed | 100 kr. | 350 kr. |

| Dækningsbidrag pr. enhed | 400 kr. | 150 kr. |

| Samlet dækningsbidrag | 400.000 kr. | 150.000 kr. |

| Faste omkostninger | 300.000 kr. | 50.000 kr. |

| Driftsresultat | 100.000 kr. | 100.000 kr. |

| Grad af Driftsgearing (DOL) | 4,0 (400.000 / 100.000) | 1,5 (150.000 / 100.000) |

Analyse af resultaterne:

Begge virksomheder har det samme driftsresultat på 100.000 kr., men deres DOL er vidt forskellig. For TechFabrik A/S betyder en DOL på 4,0, at en stigning i salget på 20% vil føre til en stigning i driftsresultatet på hele 80% (4,0 * 20%). For KonsulentHus B ApS vil den samme salgsstigning på 20% kun føre til en stigning i driftsresultatet på 30% (1,5 * 20%).

Dette illustrerer den enorme potentiale for profitmaksimering hos virksomheder med høj gearing i gode tider. Men medaljen har en bagside. Et fald i salget på 20% vil forårsage et fald i driftsresultatet på 80% for TechFabrik A/S, mens KonsulentHus B ApS kun vil opleve et fald på 30%. Dette understreger den forhøjede risiko, der følger med en høj driftsgearing.

Ofte Stillede Spørgsmål (FAQ)

Hvad er en "god" grad af driftsgearing?

Der findes ikke et universelt svar. En "god" DOL afhænger af branchen, virksomhedens stabilitet og ledelsens risikovillighed. Kapitaltunge industrier som bilproduktion eller luftfart har naturligt en høj DOL. Servicevirksomheder har typisk en lavere DOL. En stabil virksomhed i et voksende marked kan med fordel have en højere DOL, mens en startup i et usikkert marked bør sigte efter en lavere DOL for at minimere risikoen.

Kan graden af driftsgearing være negativ?

Ja. En negativ DOL opstår, når en virksomhed har et negativt driftsresultat (dvs. et driftstab). Det betyder, at virksomhedens dækningsbidrag ikke er stort nok til at dække de faste omkostninger. I denne situation vil en stigning i salget faktisk reducere tabet, hvilket matematisk resulterer i en negativ DOL, som dog kan være svær at tolke intuitivt. Det primære signal er, at virksomheden opererer med underskud.

Hvordan kan en virksomhed aktivt ændre sin driftsgearing?

En virksomhed kan strategisk justere sin driftsgearing ved at ændre sin omkostningsstruktur. For at øge gearingen kan man investere i automatisering (højere faste omkostninger i form af afskrivninger, lavere variable lønomkostninger) eller insource processer, man tidligere har outsourcet. For at sænke gearingen kan man outsource produktion, skifte fra fastlønnede sælgere til provisionslønnede, eller leje udstyr i stedet for at eje det. Disse beslutninger har stor indflydelse på virksomhedens rentabilitet og risikoprofil.

Hvis du vil læse andre artikler, der ligner Forstå Driftsgearing: Din Virksomheds Finansielle Vægtstang, kan du besøge kategorien Sundhed.