30/11/2006

Selvom vi i Danmark har et stærkt offentligt sundhedsvæsen, har flere og flere danskere også en privat sundhedsforsikring, ofte gennem deres arbejdsplads. Denne forsikring kan give hurtigere adgang til speciallæger, behandlinger på privathospitaler og ydelser som fysioterapi eller kiropraktik. Men med en privat forsikring følger en række begreber, der kan virke forvirrende: egenbetaling, selvrisiko og medforsikring. At forstå disse termer er afgørende for at kunne navigere i dit forsikringsdække og undgå ubehagelige økonomiske overraskelser. Denne artikel vil guide dig igennem de vigtigste begreber og forklare, hvordan de fungerer i praksis, så du kan få mest muligt ud af din police.

Hvad er en Egenbetaling (Copay)?

En egenbetaling, ofte kaldet et 'copay' i international kontekst, er et fast beløb, du betaler for en specifik ydelse eller behandling, hver gang du benytter den. Du betaler typisk dette beløb direkte til behandleren – for eksempel fysioterapeuten eller speciallægen – ved selve konsultationen. Størrelsen på din egenbetaling er fastsat i din forsikringspolice og varierer afhængigt af typen af behandling.

Lad os se på et par eksempler:

- Besøg hos speciallæge: Din police kan specificere en egenbetaling på 300 DKK for hver konsultation hos en speciallæge.

- Fysioterapi: Du kan have en egenbetaling på 150 DKK pr. behandling.

- Receptpligtig medicin: Nogle forsikringer dækker en del af udgiften til medicin, hvor du betaler en fast egenbetaling pr. recept.

Fordelen ved egenbetaling er forudsigeligheden. Du ved præcis, hvad en given behandling vil koste dig ud af lommen, hver gang du har brug for den. Det er vigtigt at bemærke, at du betaler denne faste afgift, uanset hvad den samlede pris for behandlingen er. Forsikringsselskabet dækker resten af omkostningerne. Husk altid at tjekke din forsikringsaftale for de præcise satser for forskellige ydelser.

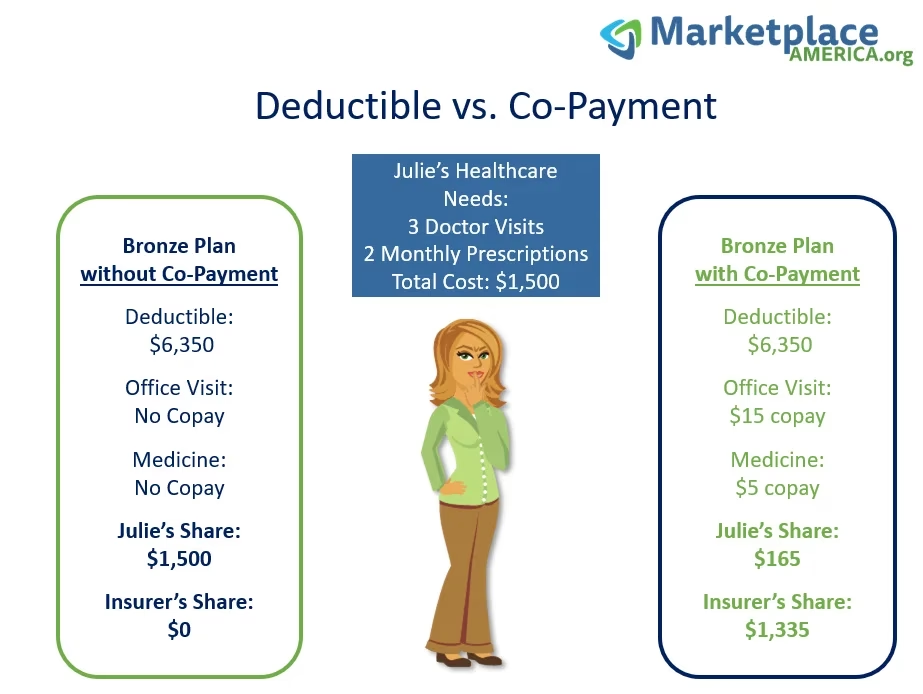

Hvad er en Selvrisiko (Deductible)?

Selvrisiko er et af de mest centrale begreber i enhver forsikringsaftale, og det gælder også for sundhedsforsikringer. En selvrisiko er det samlede beløb, du selv skal betale for dækkede sundhedsydelser inden for en given periode (typisk et kalenderår), før dit forsikringsselskab begynder at dække omkostningerne.

Forestil dig, at din sundhedsforsikring har en årlig selvrisiko på 2.000 DKK. Det betyder, at du selv skal betale de første 2.000 DKK af dine samlede behandlingsudgifter i løbet af året. Først når du har nået denne grænse, træder din forsikring i kraft og begynder at betale for dine yderligere omkostninger (minus eventuelle egenbetalinger eller medforsikring).

Hvordan fungerer det i praksis?

Du starter året med en selvrisiko på 2.000 DKK. I februar går du til en speciallæge, og regningen lyder på 1.200 DKK. Du betaler hele beløbet selv. Nu har du 800 DKK tilbage af din selvrisiko for resten af året. I maj får du brug for en MR-scanning, der koster 3.000 DKK. Du betaler de resterende 800 DKK af din selvrisiko. Herefter er din selvrisiko for året opfyldt. Dit forsikringsselskab dækker nu de resterende 2.200 DKK af scanningens pris. For alle efterfølgende dækkede behandlinger resten af året, vil forsikringen betale, dog med forbehold for andre omkostningsdelingsformer som egenbetaling.

Det er vigtigt at vide, at selvrisikoen nulstilles ved starten af hver ny forsikringsperiode, som oftest er den 1. januar. Det betyder, at du starter forfra med at skulle opfylde din selvrisiko hvert år.

Hvad er Medforsikring (Coinsurance)?

Når du har opfyldt din årlige selvrisiko, kan du støde på et andet begreb: medforsikring. Medforsikring er ikke et fast beløb som egenbetaling, men derimod en procentdel af de resterende omkostninger for en behandling, som du selv skal dække. Forsikringsselskabet dækker den resterende procentdel.

En typisk fordeling kan være 80/20. Det betyder, at efter din selvrisiko er betalt, dækker forsikringsselskabet 80% af regningen, mens du selv betaler de resterende 20% (din medforsikring).

Et detaljeret eksempel:

Lad os antage, at du har en police med følgende vilkår:

- Årlig selvrisiko: 3.000 DKK

- Medforsikring: 20%

- Maksimal egenbetaling: 10.000 DKK

Du skal have en mindre operation, der koster 25.000 DKK. Du har endnu ikke brugt din forsikring i år.

- Opfyld din selvrisiko: Du betaler de første 3.000 DKK af regningen selv. Dette er din selvrisiko.

- Beregn medforsikring: Der er nu 22.000 DKK tilbage af regningen (25.000 - 3.000). Din andel er 20% af dette beløb. 0,20 * 22.000 DKK = 4.400 DKK. Dette er din medforsikring.

- Samlet udgift for dig: Din samlede udgift for operationen bliver din selvrisiko plus din medforsikring: 3.000 DKK + 4.400 DKK = 7.400 DKK.

- Forsikringens andel: Forsikringsselskabet dækker de resterende 17.600 DKK.

Medforsikring anvendes ofte ved større og dyrere behandlinger som operationer, hospitalsindlæggelser eller avancerede scanninger.

Sammenligning: Egenbetaling vs. Selvrisiko vs. Medforsikring

For at gøre forskellene helt klare, er her en sammenligningstabel:

| Funktion | Egenbetaling | Selvrisiko | Medforsikring |

|---|---|---|---|

| Hvad er det? | Et fast beløb pr. service. | Et samlet årligt beløb, du skal betale, før forsikringen dækker. | En procentdel af omkostningerne, du betaler efter selvrisikoen er mødt. |

| Hvornår betaler du? | Hver gang du modtager en specifik service. | Ved starten af dine behandlingsudgifter hvert år, indtil grænsen er nået. | Efter din selvrisiko er opfyldt, for hver efterfølgende dækket service. |

| Beløbstype | Fast (f.eks. 200 DKK). | Samlet grænse (f.eks. 3.000 DKK/år). | Procentvis (f.eks. 20% af regningen). |

Maksimal Egenbetaling (Out-of-Pocket Maximum): Dit Økonomiske Sikkerhedsnet

For at beskytte forsikringstagere mod uoverskueligt store udgifter i tilfælde af alvorlig sygdom, har de fleste forsikringsplaner et såkaldt egenbetalingsloft eller 'out-of-pocket maximum'. Dette er det absolut maksimale beløb, du skal betale ud af egen lomme for dækkede ydelser i løbet af et forsikringsår. Beløbet inkluderer typisk din selvrisiko, egenbetalinger og medforsikring.

Når du når denne grænse, dækker forsikringsselskabet 100% af alle yderligere omkostninger for dækkede behandlinger resten af året. Dette loft fungerer som et afgørende sikkerhedsnet, der sikrer, at en alvorlig helbredssituation ikke også fører til økonomisk ruin.

Ofte Stillede Spørgsmål (FAQ)

Er det bedre at have en lav eller høj selvrisiko?

Det afhænger af din personlige situation. En plan med en høj selvrisiko har typisk en lavere månedlig præmie (den faste betaling for at have forsikringen). Hvis du er ung, rask og sjældent har brug for lægehjælp ud over det offentlige, kan du spare penge på præmien. Omvendt, hvis du har en kronisk sygdom eller forventer at skulle have flere behandlinger, kan en plan med en lavere selvrisiko være bedre, da forsikringen hurtigere begynder at dække, selvom den månedlige præmie er højere.

Hvad sker der, hvis jeg ikke når min selvrisiko inden årets udgang?

Hvis du ikke når din selvrisiko, sker der ingenting. Du skylder ikke det resterende beløb. Når forsikringsåret udløber, nulstilles din selvrisiko, og du starter forfra i det nye år med det fulde selvrisikobeløb.

Tæller mine egenbetalinger med i min selvrisiko?

Dette varierer meget fra police til police. I nogle planer tæller faste egenbetalinger ikke med i opgørelsen af din samlede selvrisiko. I andre planer gør de. Det er afgørende at læse din police grundigt eller kontakte dit forsikringsselskab for at få klarhed over, hvordan netop din aftale er skruet sammen.

Hvordan holder jeg styr på mine udgifter og min selvrisiko?

De fleste forsikringsselskaber tilbyder en online portal eller en app, hvor du kan logge ind og se en oversigt over dine behandlinger, hvad selskabet har dækket, og hvor tæt du er på at opfylde din selvrisiko og dit egenbetalingsloft. Gem altid kvitteringer og de ydelsesforklaringer (Explanation of Benefits), du modtager fra selskabet.

Konklusion

At navigere i sundhedsforsikringens verden kan virke komplekst, men en grundlæggende forståelse af begreberne egenbetaling, selvrisiko og medforsikring er dit bedste værktøj. Disse mekanismer er designet til at dele omkostningerne mellem dig og forsikringsselskabet. Ved at kende din police i detaljer – herunder satser, grænser og dækning – kan du træffe informerede beslutninger om din sundhed, undgå uforudsete regninger og sikre, at du får den behandling, du har brug for, når du har brug for den.

Hvis du vil læse andre artikler, der ligner Forstå Din Sundhedsforsikring: Egenbetaling & Co., kan du besøge kategorien Sundhed.