27/04/2001

I forsikringsverdenen er der mange nøgletal, der bruges til at vurdere et selskabs økonomiske helbred og effektivitet. Et af de absolut vigtigste og mest anvendte er Combined Ratio. Dette tal giver et hurtigt og præcist billede af, hvor rentabelt et forsikringsselskabs kerneforretning – at tegne forsikringer – er. For både investorer, analytikere og kunder er en forståelse af dette nøgletal afgørende for at kunne vurdere et selskabs stabilitet og konkurrenceevne. Men hvad dækker begrebet præcist over, hvordan beregnes det, og hvad betyder de forskellige værdier i praksis?

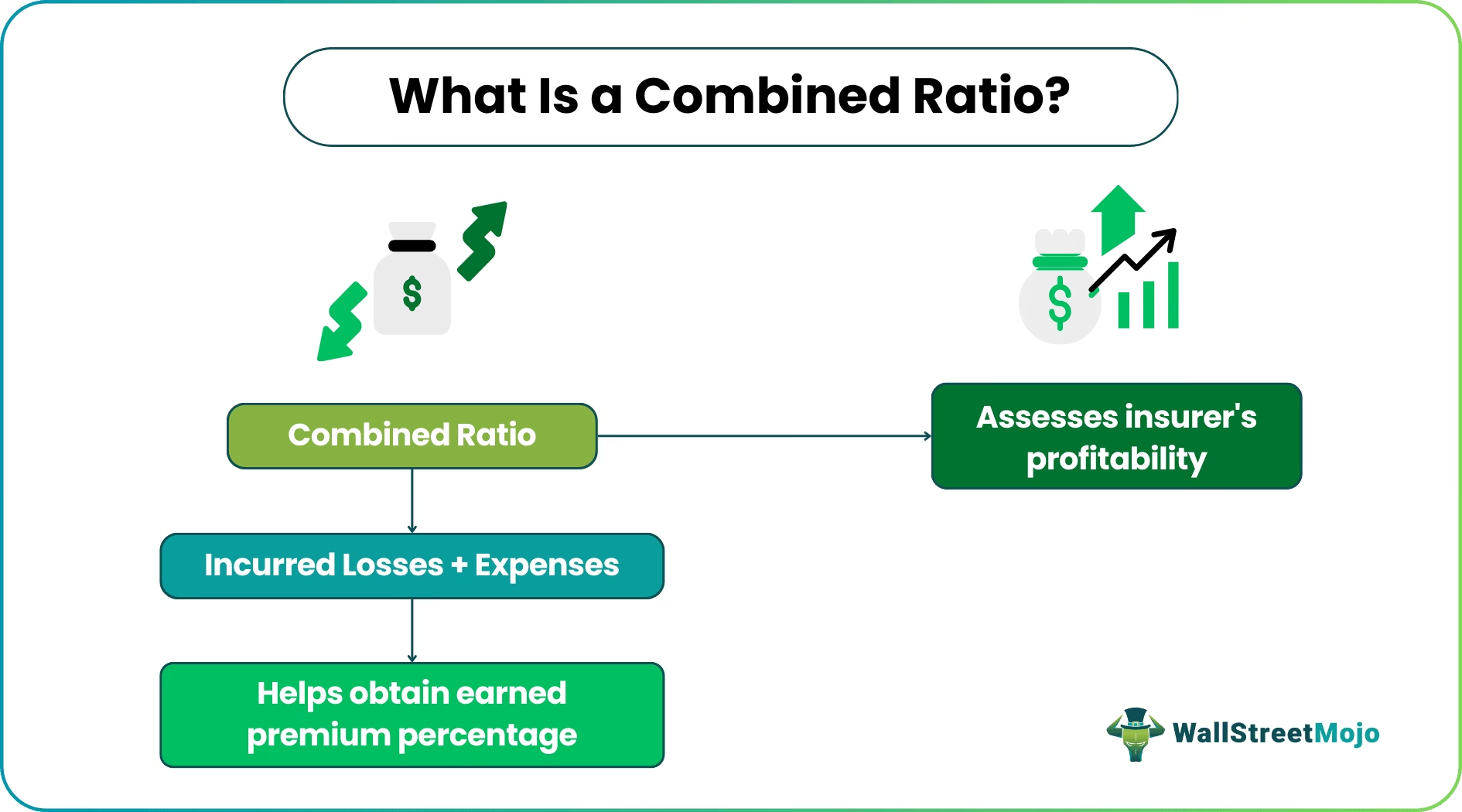

Hvad er Combined Ratio?

Combined Ratio, også kendt som den sammensatte omkostningsprocent, er en målestok for et forsikringsselskabs underwriting-rentabilitet. Med andre ord viser den, om selskabet tjener penge på de forsikringspræmier, det opkræver, efter at have dækket alle erstatningsudbetalinger og operationelle omkostninger. Nøgletallet udtrykkes som en procentdel og er en summering af to andre vigtige nøgletal: skadesprocenten (loss ratio) og omkostningsprocenten (expense ratio).

En Combined Ratio på under 100% indikerer, at selskabet har en rentabel underwriting-forretning. Det betyder, at de præmier, der er indtjent, er mere end tilstrækkelige til at dække både skadesudbetalinger og de omkostninger, der er forbundet med at drive forretningen. Omvendt signalerer en Combined Ratio på over 100%, at selskabet har et underwriting-tab; omkostningerne overstiger præmieindtægterne. Dette er ikke nødvendigvis en katastrofe, da forsikringsselskaber også tjener penge på investeringsafkast, men det er et klart tegn på, at selve forsikringsdriften er udfordret.

Komponenterne i Combined Ratio

For at forstå Combined Ratio fuldt ud, er det nødvendigt at nedbryde den i dens to primære komponenter. Disse to tal giver hver især vigtig indsigt i forskellige aspekter af selskabets drift.

1. Skadesprocent (Loss Ratio)

Skadesprocenten måler, hvor stor en andel af de indtjente præmier der går til at dække erstatningskrav fra forsikringstagerne. Den beregnes ved at dividere de samlede afholdte skadesudgifter (inklusive omkostninger til skadesbehandling) med de samlede indtjente præmier.

Formel: Skadesprocent = (Samlede skadesudgifter / Samlede indtjente præmier) * 100

En lav skadesprocent er generelt et positivt tegn. Det tyder på, at selskabet er dygtigt til at vurdere risici og prissætte sine policer korrekt, så der ikke udbetales uforholdsmæssigt meget i erstatning. En høj skadesprocent kan derimod indikere, at selskabet har påtaget sig for store risici, har prissat sine produkter for lavt, eller at der har været en uventet stigning i antallet eller størrelsen af skader, f.eks. på grund af naturkatastrofer.

2. Omkostningsprocent (Expense Ratio)

Omkostningsprocenten måler de operationelle omkostninger i forhold til de indtjente præmier. Disse omkostninger inkluderer alt fra lønninger til medarbejdere, provision til agenter, markedsføring, husleje og andre administrative udgifter, der er nødvendige for at drive forsikringsvirksomheden.

Formel: Omkostningsprocent = (Samlede operationelle omkostninger / Samlede indtjente præmier) * 100

En lav omkostningsprocent indikerer en effektiv og slank organisation. Selskabet formår at holde sine driftsomkostninger nede, hvilket giver et større overskud fra præmieindtægterne. En høj omkostningsprocent kan tyde på ineffektivitet, høje provisionssatser eller store investeringer i f.eks. teknologi eller markedsføring.

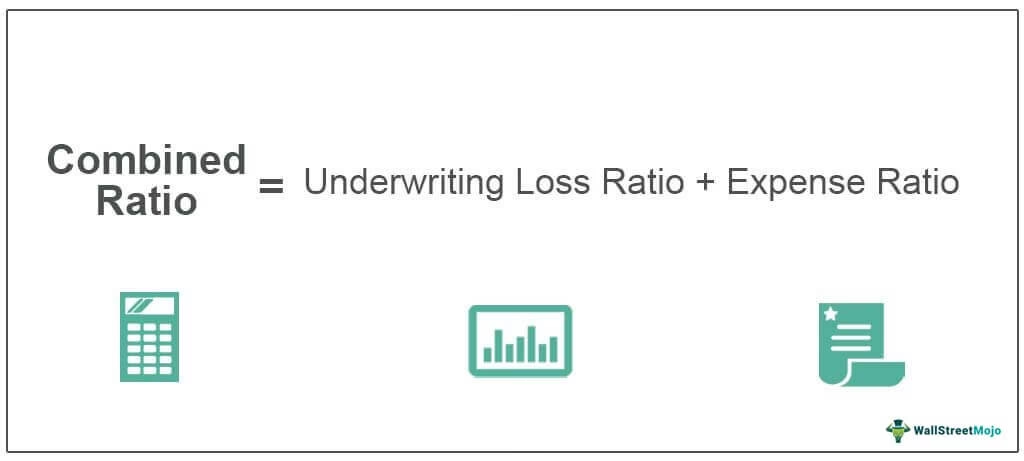

Hvordan Beregnes Combined Ratio?

Beregningen af Combined Ratio er enkel, når man kender de to komponenter. Det er simpelthen summen af skadesprocenten og omkostningsprocenten.

Formel: Combined Ratio = Skadesprocent + Omkostningsprocent

Lad os tage et eksempel: Et forsikringsselskab har indtjente præmier for 10 millioner kroner. De udbetaler 6 millioner kroner i erstatninger og har operationelle omkostninger for 2,5 millioner kroner.

- Skadesprocent = (6.000.000 / 10.000.000) * 100 = 60%

- Omkostningsprocent = (2.500.000 / 10.000.000) * 100 = 25%

- Combined Ratio = 60% + 25% = 85%

I dette eksempel har selskabet en Combined Ratio på 85%, hvilket indikerer en sund og profitabel underwriting-forretning. For hver krone de tjener i præmier, bruger de 85 øre på skader og omkostninger, hvilket efterlader 15 øre i underwriting-profit.

Fortolkning af Combined Ratio-værdier

Værdien af Combined Ratio giver et øjeblikkeligt indblik i et selskabs operationelle rentabilitet. Her er en oversigt over, hvordan man typisk fortolker de forskellige niveauer.

| Combined Ratio Værdi | Fortolkning | Implikationer |

|---|---|---|

| Under 100% | Underwriting-profit | Selskabet tjener penge på sin kerneforretning. Dette er et tegn på stærk risikostyring og operationel effektivitet. |

| Præcis 100% | Break-even | Præmieindtægterne dækker præcis skader og omkostninger. Selskabet er afhængigt af investeringsindtægter for at skabe et samlet overskud. |

| Over 100% | Underwriting-tab | Selskabet taber penge på sin kerneforretning. Dette kan føre til præmiestigninger, strammere risikovurdering eller behov for at forbedre den operationelle effektivitet. |

Hvad er en Sund Combined Ratio?

Selvom alt under 100% teknisk set er profitabelt, anses en Combined Ratio i intervallet 90-95% eller lavere generelt for at være fremragende i skadesforsikringsbranchen. Det viser en solid balance mellem konkurrencedygtige priser for kunderne og en sund fortjeneste for selskabet. En meget lav Combined Ratio (f.eks. under 80%) kan nogle gange indikere, at selskabet er for forsigtigt med at påtage sig risici eller prissætter sine produkter for højt i forhold til markedet.

Det er også vigtigt at se på tendenser over tid. Et selskab med en stabil eller faldende Combined Ratio er generelt at foretrække frem for et selskab, hvor tallet er stigende, da det indikerer forbedret kontrol over omkostninger og risici.

Faktorer der Påvirker Combined Ratio

Flere faktorer kan have en betydelig indflydelse på et forsikringsselskabs Combined Ratio:

- Konkurrence på markedet: I et stærkt konkurrencepræget marked kan selskaber blive presset til at sænke deres præmier for at tiltrække kunder, hvilket kan øge deres Combined Ratio.

- Naturkatastrofer: Uforudsete hændelser som storme, oversvømmelser eller jordskælv kan føre til en pludselig og voldsom stigning i skadesudbetalinger, hvilket dramatisk påvirker skadesprocenten.

- Økonomiske forhold: Inflation kan øge omkostningerne til reparationer og genopbygning, hvilket presser skadesudgifterne op. Renteændringer kan påvirke investeringsindtægter, hvilket gør underwriting-resultatet endnu vigtigere.

- Regulatoriske ændringer: Nye love og regler kan pålægge selskaberne yderligere administrative byrder eller krav til kapitalreserver, hvilket kan øge omkostningsprocenten.

- Teknologisk udvikling: Investeringer i ny teknologi kan midlertidigt øge omkostningerne, men på lang sigt kan det føre til mere effektiv drift og bedre risikovurdering, hvilket kan forbedre den samlede Combined Ratio.

Ofte Stillede Spørgsmål (FAQ)

Hvad betyder en combined ratio på over 100%?

En combined ratio på over 100% betyder, at et forsikringsselskab bruger flere penge på skadesudbetalinger og operationelle omkostninger, end det tjener i præmier. Det er et tegn på et underwriting-tab. Selskabet taber altså penge på sin primære forsikringsdrift.

Kan et forsikringsselskab stadig tjene penge med en combined ratio over 100%?

Ja, det er muligt. Forsikringsselskaber investerer de præmier, de modtager, i aktier, obligationer og andre aktiver. Indtægterne fra disse investeringer (investeringsafkast) kan mere end kompensere for et underwriting-tab. Mange selskaber opererer strategisk med en Combined Ratio tæt på eller lidt over 100%, fordi de er overbeviste om, at deres investeringsstrategi vil sikre et samlet overskud. Dog er en vedvarende høj Combined Ratio et advarselssignal om selskabets langsigtede finansielle stabilitet.

Er en lav combined ratio altid bedre?

Generelt ja, men ikke uden forbehold. En ekstremt lav Combined Ratio kan indikere, at selskabet prissætter sine forsikringer for højt, hvilket kan gøre det ukonkurrencedygtigt og føre til tab af markedsandele på lang sigt. Det kan også betyde, at selskabet er for restriktivt i sin skadesbehandling, hvilket kan skade kundetilfredsheden og omdømmet. En sund balance er nøglen.

Hvis du vil læse andre artikler, der ligner Hvad er Combined Ratio i Forsikring?, kan du besøge kategorien Sundhed.