07/08/2017

I en virksomheds finansielle verden er begrebet 'gearing' (leverage) et kraftfuldt værktøj, der kan sammenlignes med en fysisk løftestang. Ligesom en lille kraft kan flytte en tung genstand med den rette løftestang, kan en virksomhed bruge faste omkostninger til at forstærke resultaterne af en lille ændring i omsætningen. Dette kan føre til markant større overskud, men det er et tveægget sværd; det kan også forstærke tab og øge risikoen for økonomiske vanskeligheder. At forstå de forskellige typer af gearing er afgørende for at kunne vurdere en virksomheds finansielle helbred, dens risikoprofil og dens potentiale for fremtidig vækst. Denne artikel vil dykke ned i de tre centrale former for gearing: driftsmæssig, finansiel og total gearing.

Hvad er Driftsmæssig Gearing (Degree of Operating Leverage - DOL)?

Driftsmæssig gearing måler, hvor følsom en virksomheds driftsindtægt er over for ændringer i salget. Kernen i dette koncept er virksomhedens omkostningsstruktur, specifikt forholdet mellem faste og variable driftsomkostninger. Faste driftsomkostninger er udgifter, der ikke ændrer sig med produktionsvolumen, såsom husleje, faste lønninger til administrativt personale og afskrivninger på udstyr. Variable omkostninger, derimod, stiger og falder i takt med produktionen, f.eks. råmaterialer og produktionsmedarbejderes løn.

En virksomhed med en høj andel af faste omkostninger har en høj driftsmæssig gearing. Tænk på en softwarevirksomhed: De har massive faste omkostninger til udvikling og forskning i starten, men de variable omkostninger ved at sælge en ekstra softwarelicens er tæt på nul. I modsætning hertil har en detailbutik lavere faste omkostninger, men høje variable omkostninger for hver vare, de sælger. Softwarevirksomheden vil opleve en eksplosiv vækst i overskuddet, når salget overstiger deres break-even punkt, fordi næsten hele omsætningen fra yderligere salg går direkte til driftsindtægterne. Ulempen er, at hvis salget falder, kan de faste omkostninger hurtigt føre til store tab.

Graden af driftsmæssig gearing (DOL) beregnes som den procentvise ændring i driftsindtægten divideret med den procentvise ændring i antal solgte enheder.

DOL = % Ændring i Driftsindtægt / % Ændring i Salg (enheder)

En mere praktisk formel til beregning er:

DOL = [Q x (P - V)] / [Q x (P - V) - F]

- Q = Antal solgte enheder

- P = Pris pr. enhed

- V = Variable omkostninger pr. enhed

- F = Faste driftsomkostninger

Fortolkningen er ligetil: Hvis en virksomheds DOL er 2,5, betyder det, at for hver 1% stigning i salget, vil driftsindtægten stige med 2,5%. Det samme gælder den anden vej: et fald i salget på 1% vil medføre et fald i driftsindtægten på 2,5%. Risikoen er tydelig; gearing forstørrer effekten i begge retninger.

Hvad er Finansiel Gearing (Degree of Financial Leverage - DFL)?

Mens driftsmæssig gearing handler om en virksomheds driftsaktiviteter og omkostningsstruktur, fokuserer finansiel gearing på, hvordan virksomheden finansierer sine aktiver. Specifikt opstår finansiel gearing, når en virksomhed bruger gæld (lånte penge) med faste renteomkostninger i sin kapitalstruktur. Disse faste finansieringsomkostninger, primært renter, fungerer på samme måde som faste driftsomkostninger: de forstørrer effekten af ændringer i driftsindtægterne på nettoindkomsten (overskuddet til ejerne/aktionærerne).

Når en virksomhed låner penge, håber den på at kunne generere et afkast på de lånte midler, der er højere end renteudgiften. Gør den det, vil det overskydende afkast tilfalde aktionærerne, hvilket øger deres afkast på egenkapitalen. Men hvis driftsindtægten falder, skal renteudgifterne stadig betales, hvilket kan føre til et stejlt fald i nettoindkomsten og i værste fald true virksomhedens overlevelse.

Graden af finansiel gearing (DFL) måler følsomheden af nettoindkomsten over for ændringer i driftsindtægten.

DFL = % Ændring i Nettoindkomst / % Ændring i Driftsindtægt

Beregningen kan også udtrykkes som:

DFL = [Q x (P - V) - F] / [Q x (P - V) - F - C]

- Hvor C = Faste finansieringsomkostninger (f.eks. renter)

En DFL på 2 betyder, at en stigning i driftsindtægten på 10% vil føre til en stigning i nettoindkomsten på 20%. I modsætning til driftsmæssig gearing, som ofte er bestemt af branchens natur, er finansiel gearing et aktivt valg truffet af virksomhedens ledelse.

Total Gearing (Degree of Total Leverage - DTL): Den Samlede Effekt

Total gearing kombinerer effekterne af både driftsmæssig og finansiel gearing. Den måler den samlede følsomhed af nettoindkomsten over for ændringer i salget. DTL giver et fuldt billede af virksomhedens samlede risiko fra både dens driftsstruktur og dens finansieringsvalg. En virksomhed med både høj driftsmæssig og høj finansiel gearing er ekstremt sårbar over for udsving i salget, da den dobbelte forstærkereffekt kan føre til voldsomme ændringer i nettoindkomsten.

Graden af total gearing (DTL) er simpelthen produktet af DOL og DFL.

DTL = DOL x DFL

Dette kan også udtrykkes direkte som:

DTL = % Ændring i Nettoindkomst / % Ændring i Salg (enheder)

eller

DTL = [Q x (P - V)] / [Q x (P - V) - F - C]

En høj DTL indikerer, at en lille ændring i salget vil have en meget stor effekt på bundlinjen. Selvom dette kan være yderst profitabelt i perioder med vækst, udgør det en betydelig risiko under økonomiske nedgangstider.

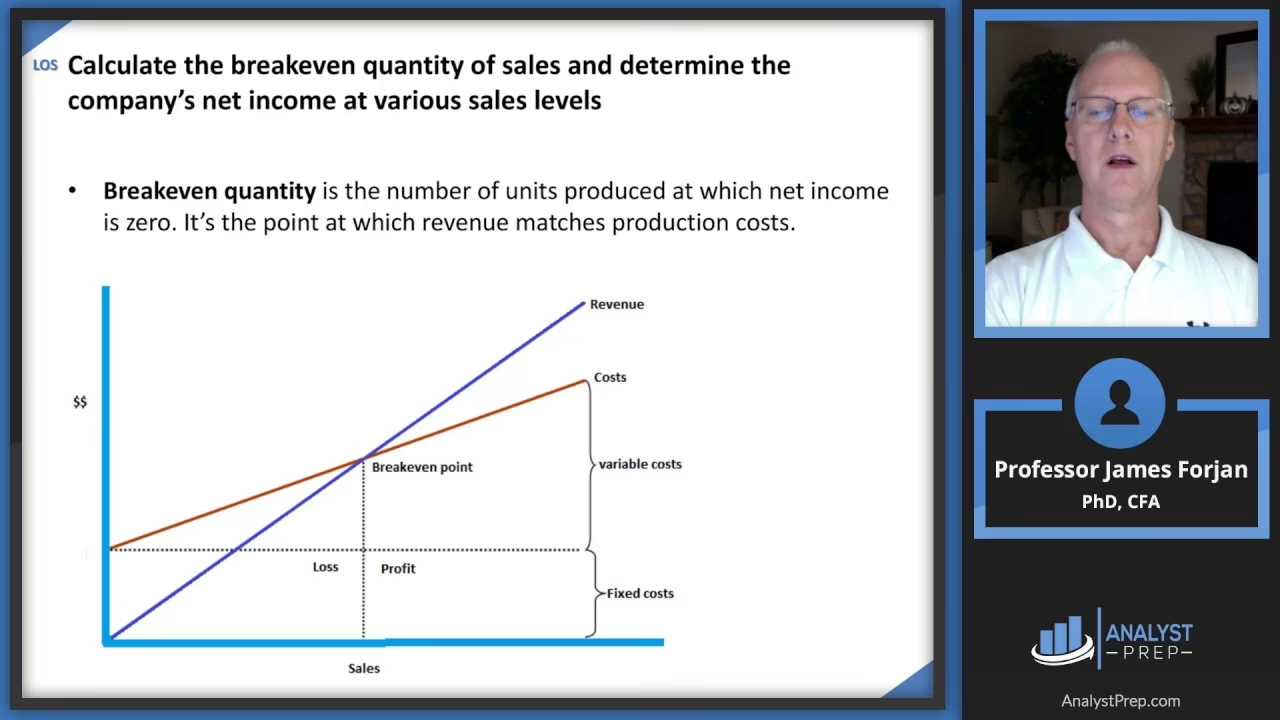

Break-even Analyse: Virksomhedens Overlevelsespunkt

For at styre risikoen forbundet med gearing er det afgørende at forstå virksomhedens break-even punkt. Dette er det salgsniveau (i enheder eller omsætning), hvor de samlede indtægter præcis dækker de samlede omkostninger, og resultatet er nul. Ethvert salg ud over dette punkt genererer et overskud.

Der er to centrale typer af break-even punkter, som er relevante i denne sammenhæng:

| Type | Formål | Formel |

|---|---|---|

| Driftsmæssig Break-even | Viser det salgsniveau, hvor driftsindtægten er nul (dvs. omsætningen dækker præcis de faste og variable driftsomkostninger). | Faste Driftsomkostninger / (Pris pr. enhed - Variable omkostninger pr. enhed) |

| Samlet Break-even | Viser det salgsniveau, hvor nettoindkomsten er nul (dvs. omsætningen dækker alle omkostninger, inklusive finansieringsomkostninger). | (Faste Driftsomk. + Faste Finansieringsomk.) / (Pris pr. enhed - Variable omkostninger pr. enhed) |

Jo højere en virksomheds gearing er, desto højere er dens break-even punkt, og desto mere salg kræves der, før virksomheden begynder at tjene penge. Dette gør break-even analysen til et kritisk værktøj for ledelsen til at vurdere risiko og træffe strategiske beslutninger.

Ofte Stillede Spørgsmål (FAQ)

Er høj gearing altid en dårlig ting?

Ikke nødvendigvis. I en stabil industri med forudsigelig vækst kan høj gearing være en yderst effektiv strategi til at maksimere afkastet til aktionærerne. Problemet opstår i cykliske eller uforudsigelige brancher, hvor et fald i omsætningen hurtigt kan blive katastrofalt. Balancen mellem risiko og afkast er nøglen.

Hvilke brancher har typisk høj driftsmæssig gearing?

Brancher, der kræver store investeringer i anlægsaktiver og infrastruktur, har typisk høj driftsmæssig gearing. Eksempler inkluderer flyselskaber (fly), bilproducenter (fabrikker), medicinalvirksomheder (forskning og udvikling) og softwareudviklere (udviklingsomkostninger).

Hvordan påvirker gearing en virksomheds værdiansættelse?

Højere gearing medfører højere risiko. Investorer kræver et højere forventet afkast for at kompensere for denne øgede risiko. I værdiansættelsesmodeller omsættes dette til en højere diskonteringsrente, hvilket generelt fører til en lavere værdiansættelse af virksomheden, alt andet lige. Gearing kan dog også øge den forventede fremtidige indtjening, så den endelige effekt afhænger af balancen mellem øget afkast og øget risiko.

Konklusion

Gearing er et fundamentalt koncept inden for finansiel analyse. Det fungerer som en forstærker for både succes og fiasko. Driftsmæssig gearing er rodfæstet i en virksomheds driftsmodel og omkostningsstruktur, mens finansiel gearing er et resultat af ledelsens finansieringsbeslutninger. Tilsammen udgør de den totale gearing, som definerer virksomhedens overordnede risikoprofil. For både investorer, kreditorer og ledere er en dybdegående forståelse af en virksomheds gearing afgørende for at kunne træffe informerede beslutninger og vurdere dens evne til at navigere i et omskifteligt økonomisk landskab.

Hvis du vil læse andre artikler, der ligner Forstå Gearing: Nøglen til Finansiel Risiko, kan du besøge kategorien Sundhed.