28/09/2004

I den komplekse og dynamiske verden af finans er styring af risici afgørende for enhver banks overlevelse og succes. Mens kreditrisiko og markedsrisiko ofte stjæler overskrifterne, er det den mere uhåndgribelige, men lige så farlige, operationelle risiko, der lurer i de daglige processer. Effektiv håndtering af denne risiko er ikke kun et spørgsmål om god forretningspraksis; det er et strengt krav fra en række magtfulde regulatoriske organer, der overvåger den finansielle sektor for at sikre dens stabilitet og integritet.

Hvad er Operationel Risiko?

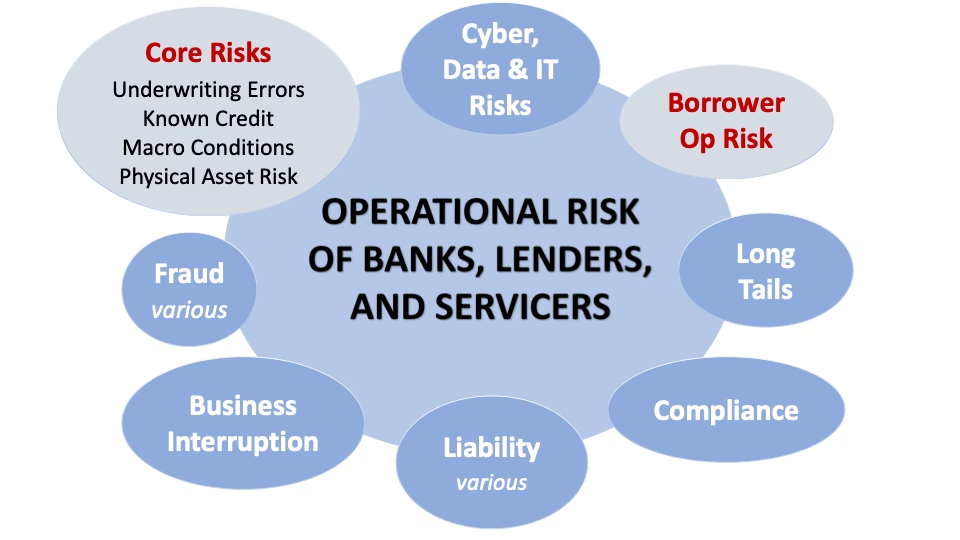

For at forstå, hvem der regulerer den, må vi først definere, hvad operationel risiko er. Basel-komitéen for Banktilsyn (BCBS), en af de mest indflydelsesrige globale standard-sættere, definerer det som "risikoen for tab som følge af utilstrækkelige eller fejlslagne interne processer, mennesker og systemer eller fra eksterne begivenheder." Denne brede definition dækker alt fra medarbejderfejl og intern svindel til systemnedbrud, cyberangreb og naturkatastrofer. I modsætning til markeds- eller kreditrisici, som ofte er forbundet med bevidste investeringsbeslutninger, er operationel risiko en iboende del af at drive en forretning.

De Vigtigste Regulatoriske Aktører

Ansvaret for at fastsætte regler og føre tilsyn med bankers styring af operationel risiko er delt mellem globale, regionale og nationale organer. Disse institutioner arbejder sammen for at skabe et robust og sammenhængende regelsæt, der beskytter både de enkelte banker og det finansielle system som helhed.

1. Basel-komitéen for Banktilsyn (BCBS)

Basel-komitéen er uden tvivl den mest centrale aktør på den globale scene. Komitéen, der er etableret af centralbankchefer fra G10-landene, udvikler globale standarder for bankregulering. Dens retningslinjer er ikke juridisk bindende, men de implementeres typisk i national lovgivning af medlemslandene.

- Basel II: Dette rammeværk introducerede for første gang operationel risiko som en særskilt risikokategori, der krævede, at bankerne skulle holde kapital afsat til at dække potentielle tab. Det skitserede tre metoder til beregning af dette kapitalkrav.

- Basel III: Efter finanskrisen i 2008 strammede Basel III kravene yderligere. Selvom fokus primært var på kredit- og likviditetsrisiko, forstærkede det også vigtigheden af robust risikostyring generelt, herunder forbedret tilsyn og krav til interne processer for at håndtere operationelle risici.

Basel-komitéen fungerer som den primære arkitekt bag de internationale standarder, som nationale tilsynsmyndigheder bygger deres egne regler ovenpå.

2. Internationale Rammeværker: ISO og COSO

Ud over de bank-specifikke regler fra Basel-komitéen, anvender mange finansielle institutioner bredere, internationale standarder for risikostyring:

- ISO 31000: Dette er en international standard for risikostyring, der giver principper og generiske retningslinjer. Den er ikke branchespecifik, men dens systematiske tilgang til at identificere, analysere og evaluere risici er yderst relevant for styring af operationel risiko.

- COSO-rammeværket: Udviklet af The Committee of Sponsoring Organizations of the Treadway Commission, fokuserer COSO på intern kontrol, etisk praksis og risikostyring i hele organisationen (Enterprise Risk Management). Dets principper hjælper banker med at designe og implementere effektive interne kontroller, som er kernen i at reducere operationel risiko.

3. Regionale og Nationale Tilsynsmyndigheder

Mens de globale organer sætter standarderne, er det de nationale og regionale myndigheder, der håndhæver dem og tilpasser dem til lokale forhold. Disse er de organer, som bankerne har direkte kontakt med i deres daglige drift.

- Den Europæiske Centralbank (ECB): Inden for eurozonen spiller ECB, gennem Den Fælles Tilsynsmekanisme (SSM), en afgørende rolle i at føre direkte tilsyn med de største og mest betydningsfulde banker. ECB sikrer, at disse banker overholder de europæiske regler, som er baseret på Basel-standarderne.

- Den Europæiske Banktilsynsmyndighed (EBA): EBA arbejder for at sikre effektiv og konsekvent regulering og tilsyn i hele EU's banksektor. EBA udvikler tekniske standarder og retningslinjer, som nationale myndigheder skal følge.

- Finanstilsynet (i Danmark): På nationalt plan er det Finanstilsynet, der har ansvaret for at overvåge danske banker og finansielle institutioner. Finanstilsynet sikrer, at bankerne overholder dansk lovgivning, herunder reglerne for styring af operationel risiko, og har beføjelse til at gribe ind, pålægge sanktioner og kræve forbedringer, hvis en banks risikostyring er utilstrækkelig.

- Federal Reserve (USA): I USA er Federal Reserve en af de primære regulatorer, der fører tilsyn med banker for at sikre deres sikkerhed og soliditet, herunder deres evne til at håndtere operationelle risici.

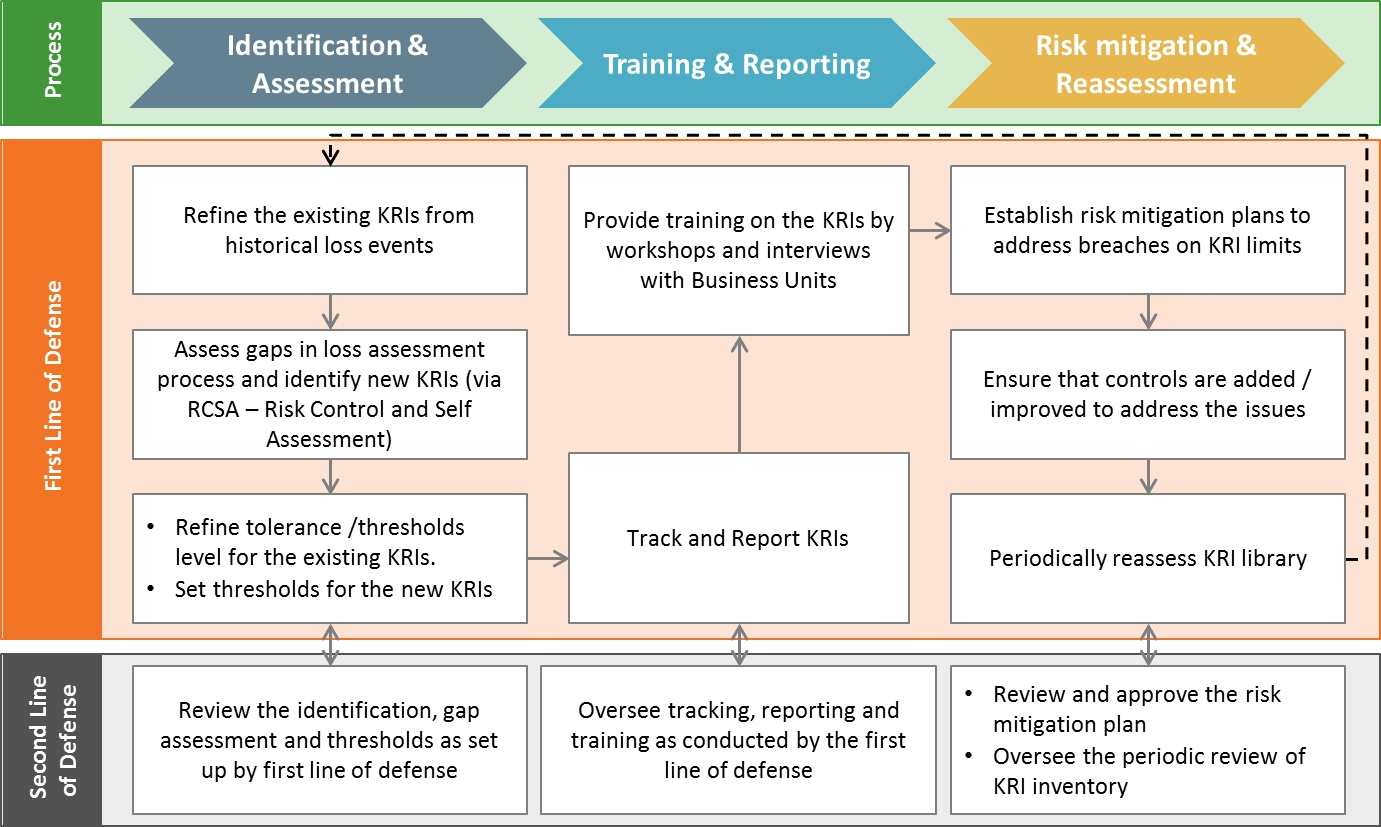

Metoder og Strategier i Praksis

For at efterleve de regulatoriske krav må bankerne implementere en systematisk proces for risikostyring. Dette involverer typisk identifikation, vurdering, måling og afbødning af risici.

Sammenligning af Risikovurderingsteknikker

En grundig risikovurdering er fundamentet for effektiv styring. Her er nogle af de mest almindelige teknikker:

| Teknik | Beskrivelse | Anvendelse |

|---|---|---|

| Brainstorming & Workshops | Inddragelse af medarbejdere fra forskellige afdelinger for at identificere potentielle risici i processer og systemer. | Fase for risikoidentifikation. God til at afdække nye eller uforudsete risici. |

| Analyse af Historiske Data | Gennemgang af tidligere tab og hændelser (både internt og i branchen) for at identificere mønstre og tilbagevendende problemer. | Kvantificering af risiko og identifikation af kendte svagheder. |

| Risikomatrix | Et visuelt værktøj, der plotter risici baseret på deres sandsynlighed og potentielle konsekvens. | Prioritering af risici, så man kan fokusere ressourcerne, hvor de gør størst gavn. |

| Scenarieanalyse | Evaluering af de potentielle konsekvenser af specifikke, ofte ekstreme, hændelser (f.eks. et stort cyberangreb eller en pandemi). | Stresstest af bankens modstandsdygtighed og beredskabsplaner. |

Strategier for Risikobegrænsning

Når en risiko er vurderet, skal banken beslutte, hvordan den skal håndteres. Der er fire primære strategier:

- Risikoreduktion: Den mest almindelige strategi. Her implementeres kontroller for at reducere sandsynligheden for eller konsekvensen af en hændelse. Eksempler inkluderer adskillelse af funktioner (segregation of duties), medarbejdertræning, IT-sikkerhed og automatisering af processer.

- Risikooverførsel: Her overføres den finansielle byrde af en risiko til en tredjepart. Det klassiske eksempel er at tegne en forsikring mod svindel eller skader. Outsourcing af visse funktioner kan også være en form for risikooverførsel.

- Risikoundgåelse: Denne strategi indebærer helt at stoppe den aktivitet, der giver anledning til risikoen. Dette er ofte en drastisk løsning, da det kan betyde, at man opgiver en forretningsmulighed, men det kan være nødvendigt for risici med uacceptabelt høje potentielle konsekvenser.

- Risikoaccept: For nogle risici, især dem med lav sandsynlighed og lav konsekvens, kan den mest omkostningseffektive løsning være simpelthen at acceptere dem. Dette skal dog være en bevidst beslutning baseret på en grundig analyse og i overensstemmelse med bankens definerede risikoappetit.

Fremtidens Udfordringer og Tendenser

Landskabet for operationel risiko er i konstant forandring. Digitalisering, øget brug af kunstig intelligens og et mere komplekst trusselsbillede fra cyberkriminalitet stiller nye krav til både banker og regulatorer. Fremtiden vil sandsynligvis byde på øget brug af RegTech (Regulatory Technology) til at automatisere compliance og rapportering, realtids overvågning af risici ved hjælp af big data-analyse og et endnu større fokus på organisatorisk modstandsdygtighed og forretningskontinuitet.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den største forskel på operationel risiko og andre finansielle risici?

Den primære forskel er kilden. Kredit- og markedsrisici opstår typisk fra bankens finansielle beslutninger og eksponeringer på markedet. Operationel risiko stammer derimod fra de interne processer, systemer og mennesker, der driver banken. Den er ofte sværere at kvantificere og forudsige.

Hvilken rolle spiller teknologien i moderne risikostyring?

Teknologi spiller en dobbeltrolle. På den ene side er den en kilde til nye operationelle risici (f.eks. systemfejl, cyberangreb). På den anden side er den et afgørende værktøj til at styre risici. Avancerede analyseværktøjer, kunstig intelligens og automationsplatforme gør det muligt for banker at identificere, overvåge og reagere på risici mere effektivt end nogensinde før.

Er alle banker underlagt de samme regler for operationel risiko?

Nej, ikke præcist. Mens de grundlæggende principper fra Basel-komitéen er de samme, anvender regulatorer ofte proportionalitetsprincippet. Det betyder, at kravene til risikostyring og kapitaldækning er strengere og mere komplekse for store, systemisk vigtige banker end for mindre, lokale pengeinstitutter med en simplere forretningsmodel.

Hvis du vil læse andre artikler, der ligner Regulering af Operationel Risiko i Banker, kan du besøge kategorien Sundhed.