08/01/1999

Når man skal vurdere den finansielle sundhed i en virksomhed, især inden for den komplekse sundhedssektor, støder man ofte på et væld af akronymer og finansielle termer. To af de mest almindelige og vigtige, men ofte forvekslede, er EBITDA og Driftsresultat (Operating Income). Selvom begge måler en virksomheds rentabilitet, fortæller de to vidt forskellige historier om dens præstation. At forstå forskellen er afgørende, uanset om du er en investor, der overvejer at købe aktier i et medicinalfirma, en hospitalsleder, der analyserer din egen institutions effektivitet, eller blot en nysgerrig person, der ønsker at forstå, hvad der driver økonomien i sundhedsvæsenet. Denne artikel vil dykke ned i begge begreber, forklare deres beregninger, fordele og ulemper, og illustrere, hvornår det ene er mere relevant end det andet.

Hvad er EBITDA? En dybere forståelse

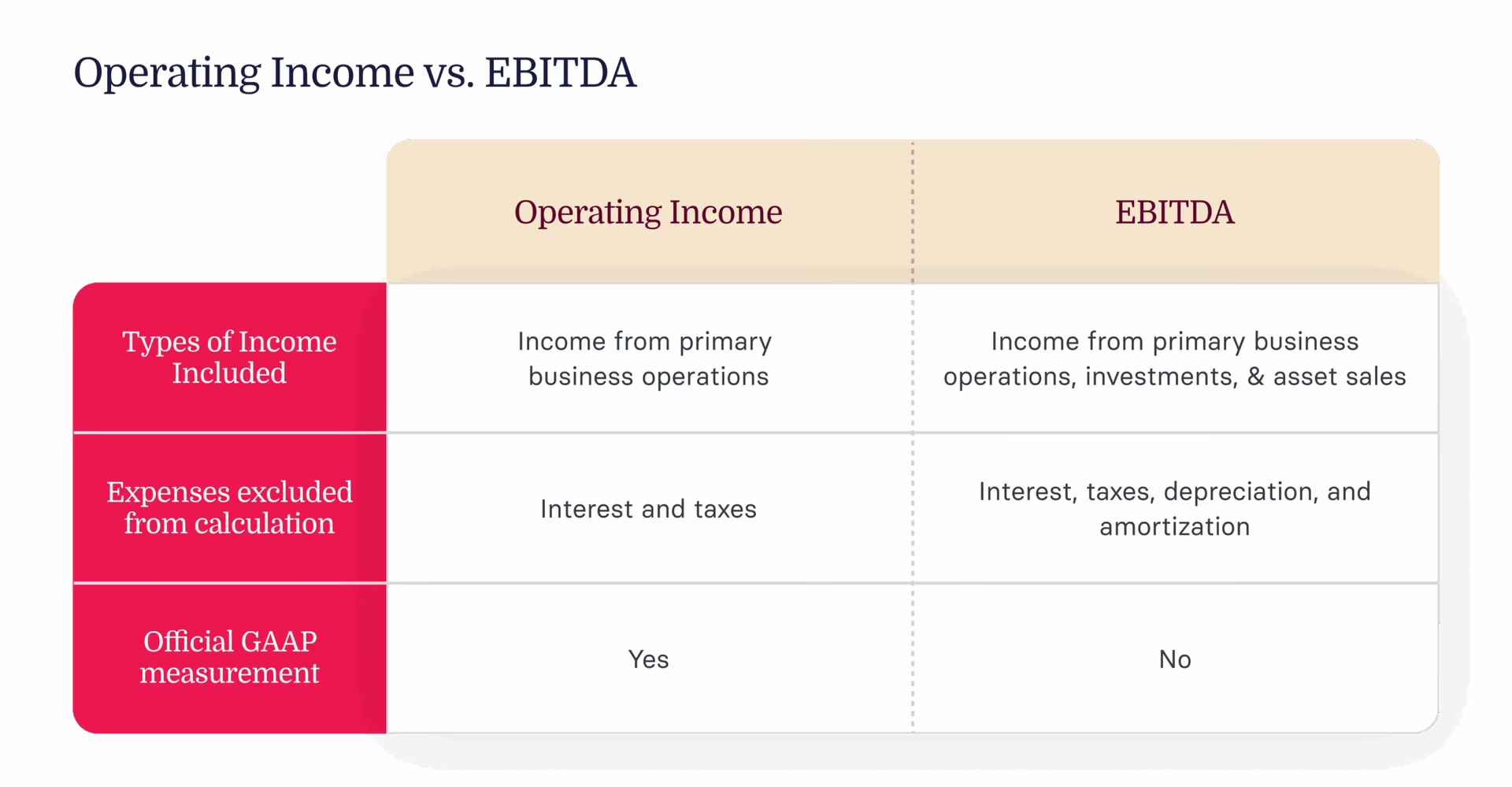

EBITDA står for Earnings Before Interest, Taxes, Depreciation, and Amortization – eller på dansk: Indtjening før renter, skat, nedskrivninger og afskrivninger. Dette nøgletal er designet til at give et billede af en virksomheds operationelle rentabilitet uden at tage højde for beslutninger relateret til finansiering, regnskabspraksis og skattemæssige forhold. Ideen er at isolere den rene indtjeningsevne fra selve kerneforretningen.

Beregningen er relativt ligetil: Nettoresultat + Renter + Skat + Afskrivninger + Nedskrivninger. Ved at tilføje disse poster tilbage til nettoresultatet fjerner man effekten af dem. Lad os se på, hvorfor hver komponent ekskluderes:

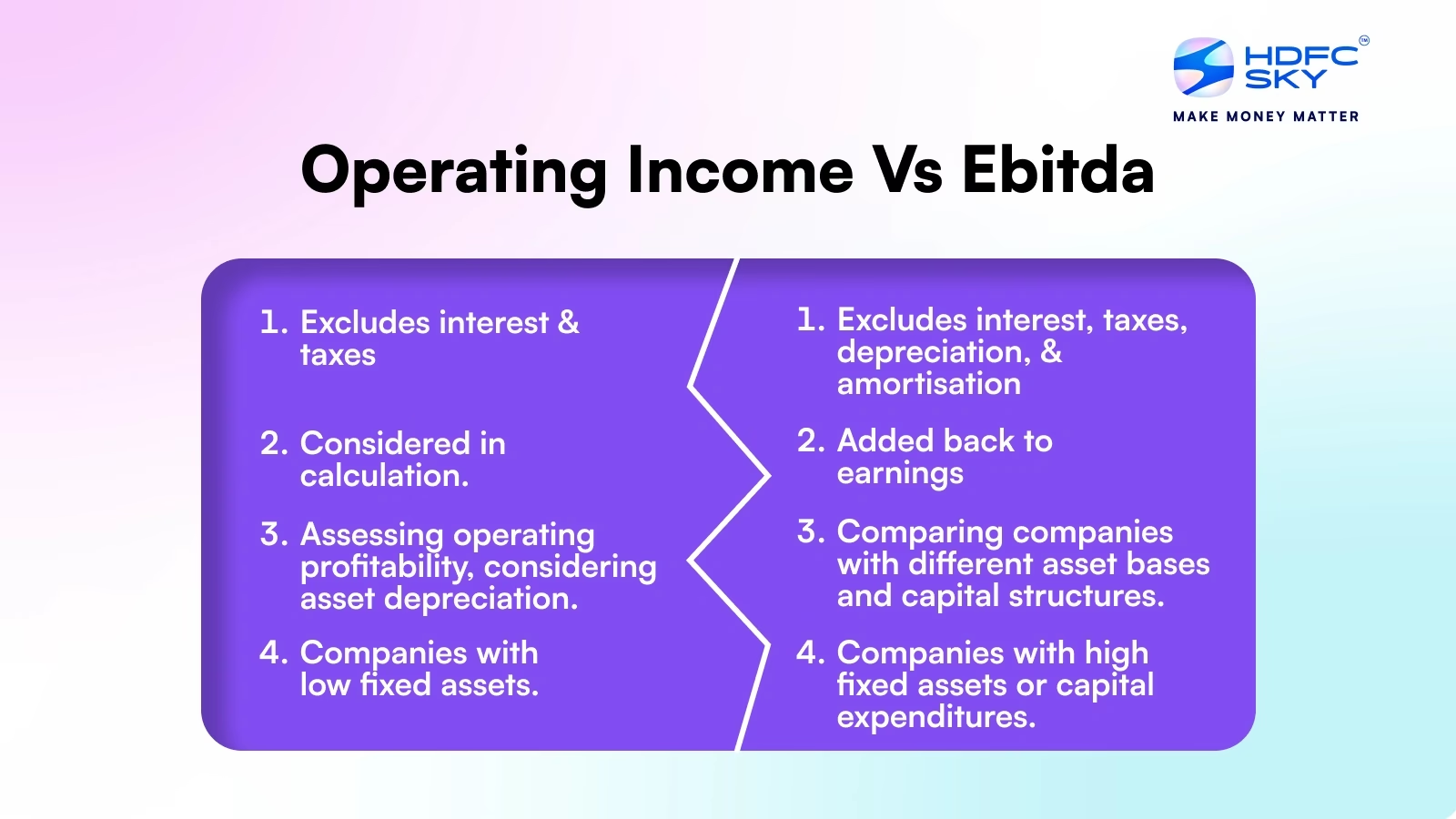

- Renter (Interest): Renteudgifter afhænger af, hvor meget gæld en virksomhed har. Ved at fjerne dem kan man bedre sammenligne et selskab med høj gæld med et selskab med lav gæld. Det viser, hvor profitabel driften er, uanset hvordan den er finansieret.

- Skat (Taxes): Skattesatser kan variere markant mellem lande og endda regioner. At fjerne skat giver et mere sammenligneligt billede af virksomheders præstationer på tværs af geografiske grænser.

- Afskrivninger og Nedskrivninger (Depreciation & Amortization): Disse er ikke-kontante udgifter. En afskrivning repræsenterer værditabet på fysiske aktiver (som en MR-scanner på et hospital eller fabriksudstyr hos en medicinalproducent) over tid. Ved at fjerne disse får man et tal, der ligger tættere på virksomhedens pengestrømme (cash flow) fra driften.

En af de primære fordele ved EBITDA er dets anvendelighed til at sammenligne virksomheder i kapitaltunge industrier som sundhedssektoren. Et hospital, der netop har investeret milliarder i nyt udstyr, vil have massive afskrivninger, der trykker nettoresultatet. EBITDA tillader en analytiker at se forbi denne store, ikke-kontante post og vurdere den underliggende operationelle performance. Det bruges ofte i forbindelse med værdiansættelse af virksomheder, da det kan give en indikation af potentialet for at generere kontanter.

Dog er EBITDA ikke uden kritik. Den berømte investor Warren Buffett har kaldt det en vildledende målestok, fordi den ignorerer de reelle omkostninger ved at vedligeholde og udskifte aktiver. En MR-scanner slides op og skal erstattes. At ignorere afskrivninger kan give et alt for rosenrødt billede af en virksomheds langsigtede rentabilitet. EBITDA tager heller ikke højde for ændringer i arbejdskapital, hvilket er afgørende for en virksomheds likviditet.

Hvad er Driftsresultat? Fokus på kerneforretningen

Driftsresultat, også kendt som EBIT (Earnings Before Interest and Taxes), er et mål for den profit, en virksomhed genererer fra sin primære forretningsaktivitet. Det beregnes ved at trække driftsomkostningerne fra bruttofortjenesten. Driftsomkostninger inkluderer alt fra lønninger, marketing og administration til forskning og udvikling, men ekskluderer renteudgifter og skat.

Formlen er: Omsætning - Direkte omkostninger (COGS) - Driftsomkostninger (f.eks. løn, leje, marketing).

Fordelen ved Driftsresultat er dets klare fokus. Det svarer på et meget simpelt, men afgørende spørgsmål: Hvor profitabel er virksomhedens kerneforretning? For et apotek er det salget af medicin og andre apoteksvarer. For et biotekfirma er det udvikling og salg af lægemidler. Ved at se på driftsresultatet kan ledelsen og investorer vurdere, hvor effektivt virksomheden styres i sin daglige drift.

Et stigende driftsresultat over tid indikerer, at virksomheden enten øger sit salg, forbedrer sine marginer, eller holder sine driftsomkostninger i skak – eller en kombination heraf. Det er et stærkt tegn på en sund og veldrevet kerneforretning. I modsætning til EBITDA inkluderer driftsresultatet afskrivninger, da disse betragtes som en reel driftsomkostning forbundet med brugen af aktiver for at generere indtægt.

Ulempen er, at driftsresultatet ikke tager højde for, hvordan virksomheden er finansieret. To identiske hospitaler kan have vidt forskellige nettoresultater, hvis det ene er finansieret med egenkapital og det andet med store lån, der medfører høje renteudgifter. Driftsresultatet vil være det samme for begge, men den finansielle risiko er vidt forskellig.

Sammenligningstabel: EBITDA vs. Driftsresultat

For at give et klart overblik er her en direkte sammenligning af de to nøgletal:

| Funktion | EBITDA | Driftsresultat (EBIT) |

|---|---|---|

| Definition | Indtjening før renter, skat, afskrivninger og nedskrivninger. | Indtjening før renter og skat. |

| Fokus | Virksomhedens samlede operationelle pengestrøms-potentiale. | Profitabiliteten af kerneforretningens drift. |

| Inkluderer afskrivninger? | Nej, de er ekskluderet (lagt tilbage). | Ja, de er inkluderet som en driftsomkostning. |

| Primær anvendelse | Sammenligning af kapitaltunge virksomheder og i værdiansættelse. | Vurdering af ledelsens effektivitet og den daglige drifts rentabilitet. |

| Potentiel faldgrube | Kan overvurdere den reelle pengestrøm ved at ignorere behovet for geninvesteringer i aktiver. | Tager ikke højde for finansieringsstruktur eller skattemæssige forhold. |

Hvornår skal man bruge hvilket nøgletal?

Valget mellem EBITDA og driftsresultat afhænger af, hvad du ønsker at analysere. Der findes ingen "bedste" målestok – de er værktøjer med forskellige formål.

Brug EBITDA når:

- Du vil sammenligne to virksomheder i samme branche med forskellig gældsstruktur og anlægsaktiver. For eksempel to medicinalfirmaer, hvor det ene leaser sit produktionsudstyr (driftsomkostning) og det andet ejer det (afskrivninger).

- Du analyserer en virksomhed i en meget kapitaltung branche, som f.eks. hospitalsdrift eller bioteknologisk forskning, hvor store afskrivninger kan forvrænge billedet af den operationelle indtjening.

- Du foretager en værdiansættelse baseret på multipler, hvor EBITDA-multiplen er en branchestandard.

Brug Driftsresultat når:

- Du vil vurdere, hvor godt virksomhedens ledelse er til at drive selve kerneforretningen profitabelt.

- Du vil forstå den langsigtede bæredygtighed, da driftsresultatet inkluderer omkostningen ved at bruge og slide på de aktiver, der er nødvendige for driften.

- Du ønsker et mere konservativt og regnskabsmæssigt korrekt billede af virksomhedens rentabilitet før finansiering og skat.

Ofte Stillede Spørgsmål (FAQ)

Er et højt EBITDA altid et godt tegn?

Ikke nødvendigvis. En virksomhed kan have et flot EBITDA, men samtidig have en enorm gæld, der fører til massive rentebetalinger. Den kan også have et stort behov for løbende at investere i nyt udstyr (kapitaludgifter), hvilket EBITDA fuldstændig ignorerer. Et højt EBITDA kan derfor skjule en usund finansiel situation. Det er vigtigt at se på andre nøgletal som frit cash flow og gældsætning.

Hvorfor er afskrivninger en ikke-kontant udgift?

Når et hospital køber en scanner til 10 millioner kroner, betaler de pengene med det samme. Men i regnskabet fordeles udgiften over scannerens forventede levetid, f.eks. 10 år. Hvert år bogføres en afskrivning på 1 million kroner som en omkostning. Selvom det reducerer overskuddet på papiret, er der ikke 1 million kroner, der forlader bankkontoen det pågældende år. Derfor er det en ikke-kontant udgift.

Hvilket tal er vigtigst for en investor?

Begge er vigtige, og ingen af dem bør stå alene. En klog investor bruger en bred vifte af finansielle nøgletal til at danne sig et fuldt billede. Driftsresultatet viser kvaliteten af kerneforretningen. EBITDA giver en indikation af pengestrøms-potentialet. Sammen med nettoresultatet, pengestrømsopgørelsen og balancen giver de et mere nuanceret og pålideligt billede af virksomhedens finansielle helbred.

Konklusion

EBITDA og driftsresultat er to kraftfulde, men forskellige, værktøjer til at analysere en virksomheds rentabilitet. Mens driftsresultatet giver et rent og klart billede af profitabiliteten fra kerneforretningen inklusiv omkostningerne ved at bruge de nødvendige aktiver, tilbyder EBITDA et alternativt perspektiv, der fjerner effekten af finansierings- og regnskabsmæssige beslutninger. For at få den mest retvisende analyse, især i en så kompleks og kapitalintensiv sektor som sundhedsvæsenet, er det afgørende at forstå begge nøgletal og bruge dem i sammenhæng med hinanden. Ved at gøre det kan man træffe bedre informerede beslutninger og opnå en dybere indsigt i en virksomheds sande økonomiske tilstand.

Hvis du vil læse andre artikler, der ligner EBITDA vs. Driftsresultat: Forstå forskellen, kan du besøge kategorien Sundhed.