26/05/2011

I den komplekse finansverden er banker og finansielle institutioner udsat for en række forskellige risici. Mens kreditrisiko og markedsrisiko ofte stjæler overskrifterne, er der en tredje, mere uhåndgribelig, men lige så farlig risiko: operationel risiko. Denne type risiko stammer ikke fra markedsudsving eller låntageres manglende evne til at betale tilbage, men fra de interne processer, systemer og mennesker, der udgør rygraden i enhver organisation. En fejl her kan have katastrofale konsekvenser, hvilket gør forståelse og styring af operationel risiko afgørende for finansiel stabilitet.

Hvad er Operationel Risiko Præcist?

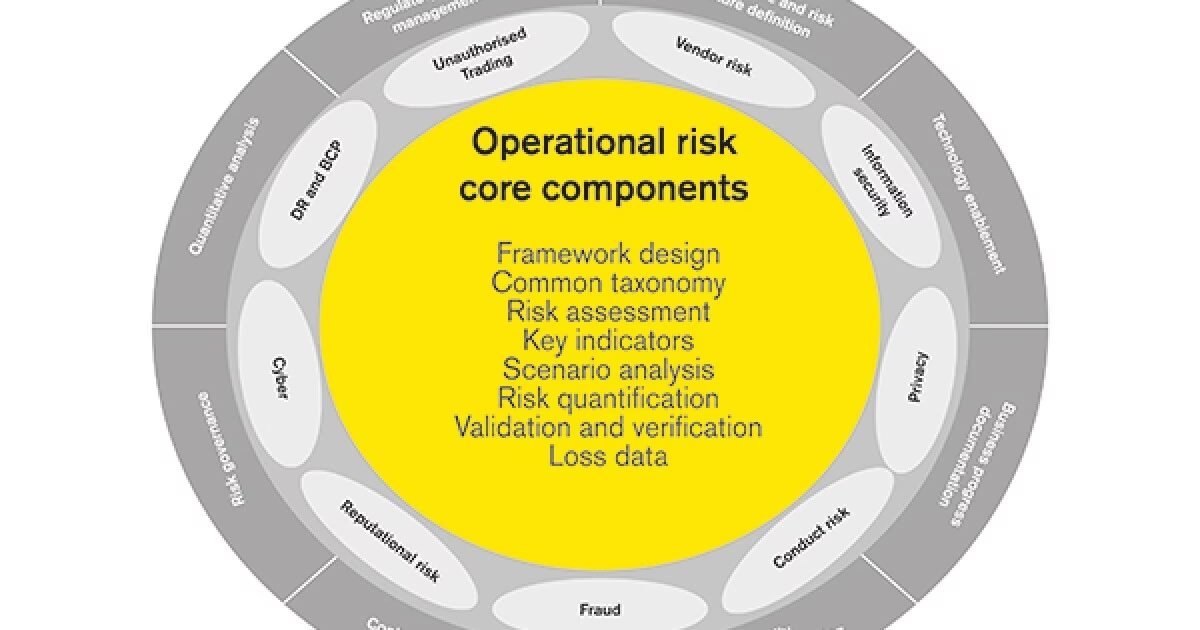

Operationel risiko defineres som risikoen for tab som følge af utilstrækkelige eller fejlslagne interne processer, mennesker og systemer eller fra eksterne begivenheder. Dette er en bred definition, der dækker en lang række potentielle problemer. For at gøre det mere konkret, kan operationel risiko opdeles i flere kategorier:

- Menneskelige fejl: Dette kan variere fra en simpel tastefejl, der fører til en forkert transaktion, til bevidst svindel begået af en medarbejder. Det omfatter også manglende viden eller træning, der fører til forkerte beslutninger.

- Systemfejl: I en stadig mere digitaliseret verden er afhængigheden af teknologi enorm. Et nedbrud i IT-systemerne, softwarefejl, cyberangreb eller datatab kan lamme en banks drift og medføre enorme økonomiske tab og tab af omdømme.

- Procesfejl: Dårligt designede eller forældede arbejdsprocesser kan skabe flaskehalse, fejl og ineffektivitet. Dette inkluderer også mangelfuld intern kontrol, dårlig dokumentation og manglende overholdelse af interne politikker.

- Eksterne begivenheder: Disse er hændelser uden for bankens kontrol, såsom naturkatastrofer (oversvømmelser, jordskælv), terrorangreb, pandemier eller politisk ustabilitet, der kan påvirke driften og forårsage tab.

- Juridisk risiko: Risikoen for sagsanlæg, bøder eller sanktioner som følge af manglende overholdelse af love og regler (compliance). Dette er en af de mest betydningsfulde og dyre former for operationel risiko for store banker.

Modellering af Operationel Risiko: Fra Basel II til Basel III

På grund af den potentielt store indvirkning af operationelle tab har finanstilsyn verden over udviklet rammer for at sikre, at banker holder tilstrækkelig kapital til at dække disse risici. Disse rammer er primært defineret i Basel-aftalerne.

Basel II og den Avancerede Målemetode (AMA)

Under Basel II-reglerne, der blev indført i 2004, fik store, internationalt aktive banker lov til at udvikle deres egne interne modeller til at beregne deres kapitalkrav for operationel risiko. Denne metode blev kaldt den Avancerede Målemetode (Advanced Measurement Approach - AMA). AMA var en sofistikeret og datadrevet tilgang, der inkorporerede fire centrale elementer:

- Intern tabsdata: Historiske data om operationelle tab, som banken selv har lidt. Dette er den vigtigste komponent.

- Ekstern data: Data om tab fra andre banker og brancher. Dette er især nyttigt til at modellere sjældne, men alvorlige hændelser, som banken måske ikke selv har oplevet.

- Scenarieanalyse: En fremadskuende proces, hvor eksperter vurderer potentielle fremtidige tab fra hypotetiske, men plausible, scenarier (f.eks. et stort cyberangreb eller et langvarigt systemnedbrud).

- Forretningsmiljø og interne kontrolfaktorer: Kvalitative vurderinger af bankens interne kontrolmiljø, forretningskompleksitet og risikostyringskvalitet, som kan justere modelresultaterne.

Selvom AMA tillod en mere risikofølsom kapitalberegning, blev den også kritiseret for sin kompleksitet, manglende sammenlignelighed mellem banker og potentialet for, at bankerne kunne undervurdere deres reelle risiko.

Basel III og den Nye Standardiserede Tilgang (SMA)

Som reaktion på finanskrisen og kritikken af AMA, introducerede Basel-komitéen en ny ramme, ofte kaldet Basel III. Denne ramme erstattede den komplekse AMA med en ny, enklere og mere standardiseret tilgang, kendt som den Standardiserede Målemetode (Standardised Measurement Approach - SMA). Under SMA beregnes kapitalkravet primært som en funktion af en banks størrelse (via en forretningsindikator) og dens historiske tabsdata. Formålet med SMA er at øge gennemsigtigheden, forbedre sammenligneligheden mellem banker og reducere afhængigheden af komplekse interne modeller, som kan være svære for tilsynsmyndighederne at validere.

| Funktion | AMA (Basel II) | SMA (Basel III) |

|---|---|---|

| Kompleksitet | Meget høj, baseret på bankens egne komplekse modeller. | Lavere, baseret på en standardiseret formel. |

| Data-input | Intern tabsdata, ekstern data, scenarieanalyse, kontrolfaktorer. | Primært forretningsindikator (størrelse) og intern tabsdata. |

| Standardisering | Lav. Hver bank havde sin egen unikke model. | Høj. Samme beregningsmetode for alle banker. |

| Tilsynsrolle | Intensiv validering af hver enkelt banks model. | Fokus på datakvalitet og korrekt anvendelse af formlen. |

Udfordringen med "Fat-Tailed" Risiko

En af de største udfordringer ved modellering af operationel risiko er, at den ofte er en såkaldt fat-tailed risiko. I en normalfordeling (den klassiske "klokkekurve") er ekstreme hændelser ekstremt sjældne. En "fat tail" betyder, at sandsynligheden for ekstreme, katastrofale hændelser er meget højere, end en normalfordeling ville forudsige. Med andre ord er de værste tænkelige scenarier mere sandsynlige, end man umiddelbart skulle tro.

Især juridisk risiko og tab fra svindel udviser disse "fede haler". En enkelt stor retssag eller en omfattende bøde fra en tilsynsmyndighed kan resultere i et tab, der er mange gange større end summen af alle de små, dagligdags operationelle tab over flere år. Disse sjældne, men massive, tab har haft en betydelig indvirkning på bankers balancer og resultatopgørelser, selv i årene efter finanskrisen. Dette gør det utroligt svært at modellere, da historiske data måske ikke indeholder nok af disse ekstreme hændelser til at kunne forudsige fremtiden præcist.

Benchmarking: Nøglen til Robuste Modeller

I lyset af vanskelighederne ved at modellere fat-tailed risici er der enighed blandt praktikere, analytikere og tilsynsmyndigheder om, at ingen enkelt model kan give et fuldstændigt billede. Derfor er brugen af benchmarking blevet afgørende. Benchmarking indebærer at sammenligne en models resultater med andre datapunkter eller metoder for at vurdere deres rimelighed.

Principperne for effektiv benchmarking omfatter:

- Retfærdiggørelse af modeloutput: Benchmarks kan hjælpe med at validere, om en models beregnede kapitalkrav er fornuftigt i forhold til branchestandarder eller andre indikatorer.

- Forbedring af modelstabilitet: Ved at sammenligne resultater over tid med stabile benchmarks kan man identificere og korrigere for ustabilitet i de interne modeller.

- Sikring af kapitalrimelighed: Tilsynsmyndigheder, som f.eks. den amerikanske Federal Reserve i deres CCAR-stresstests, bruger i vid udstrækning benchmarks til at vurdere, om bankernes fremskrivninger af operationelle tab er rimelige.

Konklusionen er klar: En robust tilgang til styring af operationel risiko kræver en kombination af interne modeller og en streng anvendelse af forskellige benchmarks. Kun ved at se på problemet fra flere vinkler kan en institution opnå en troværdig vurdering af sin operationelle risiko og sikre, at den er tilstrækkeligt kapitaliseret til at modstå selv de mest ekstreme hændelser.

Ofte Stillede Spørgsmål (OSS)

Hvad er den største forskel på operationel risiko og markedsrisiko?

Den primære forskel ligger i kilden til risikoen. Operationel risiko stammer fra interne faktorer – fejl i processer, systemer eller menneskelige handlinger. Markedsrisiko, derimod, stammer fra eksterne markedsbevægelser, såsom ændringer i aktiekurser, renter, valutakurser eller råvarepriser. En bank kan have perfekte interne processer, men stadig lide tab på grund af markedsrisiko.

Hvorfor blev AMA erstattet af SMA i Basel III?

AMA blev erstattet for at imødegå flere problemer. For det første førte metodens kompleksitet til en mangel på sammenlignelighed mellem forskellige bankers kapitalkrav. To banker med lignende risikoprofiler kunne ende med vidt forskellige resultater. For det andet var der en bekymring for, at bankerne kunne udnytte modellernes fleksibilitet til at minimere deres kapitalkrav. SMA blev indført for at skabe en enklere, mere gennemsigtig og mere konsekvent metode på tværs af branchen.

Er modelrisiko en del af operationel risiko?

Dette er et emne, der diskuteres. Nogle banker og tilsynsmyndigheder betragter modelrisiko (risikoen for, at en finansiel model er forkert eller anvendes forkert, hvilket fører til tab) som en specifik type operationel risiko, da det kan ses som en fejl i et system eller en proces. Andre, især større og mere avancerede banker, behandler modelrisiko som en helt separat risikokategori på grund af dens stigende betydning og unikke karakteristika.

Hvis du vil læse andre artikler, der ligner Operationel Risiko: En Dybdegående Guide, kan du besøge kategorien Sundhed.