19/12/2016

For enhver virksomhedsejer, uanset størrelse, er en solid forståelse af virksomhedens økonomi fundamentet for succes. Et af de mest grundlæggende, men ofte misforståede, områder inden for regnskab er skelnen mellem anlægsaktiver og driftsomkostninger. At kende forskellen er ikke kun en teknisk regnskabsøvelse; det har direkte indflydelse på din virksomheds resultatopgørelse, balance og skattebetaling. En forkert klassificering kan give et misvisende billede af virksomhedens økonomiske sundhed og i værste fald føre til problemer med skattemyndighederne. Denne artikel vil guide dig igennem de centrale forskelle, forklare hvordan de behandles regnskabsmæssigt og skattemæssigt, og give dig de nødvendige værktøjer til at træffe de rigtige beslutninger for din virksomheds økonomi.

Hvad er Driftsomkostninger (OpEx)?

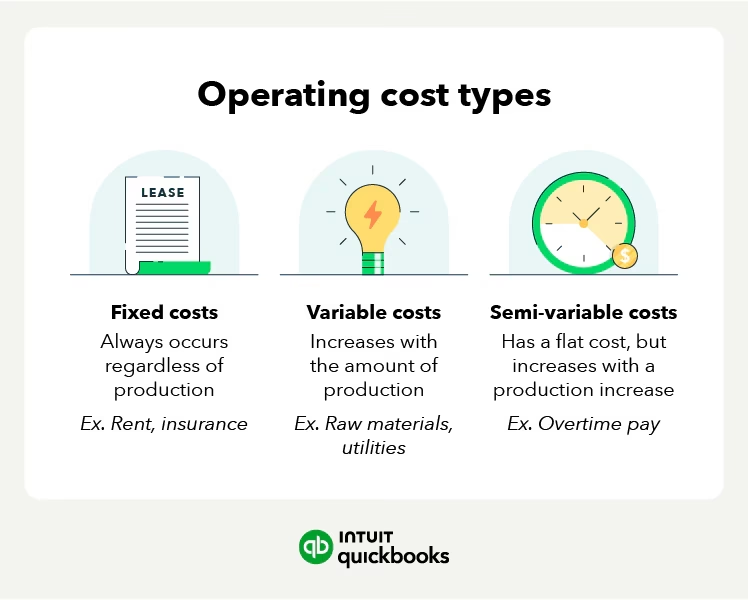

Driftsomkostninger, ofte forkortet som OpEx (fra engelsk: Operating Expenses), er de daglige udgifter, en virksomhed afholder for at holde driften i gang. Tænk på dem som de løbende omkostninger, der er nødvendige for at generere omsætning. Disse omkostninger "forbruges" typisk inden for et regnskabsår og giver ikke en langsigtet økonomisk fordel. Fordi de er direkte relateret til den daglige drift, bogføres de i virksomhedens resultatopgørelse og trækkes fra indtægterne for at beregne virksomhedens overskud eller underskud.

Nogle af de mest almindelige eksempler på driftsomkostninger inkluderer:

- Lønninger og gager til medarbejdere

- Husleje for kontor- eller produktionslokaler

- Kontorartikler som papir, kuglepenne og printerpatroner

- Marketing- og reklameudgifter

- Regnskabs- og advokatsalærer

- Forsikringer

- Bankgebyrer

- Reparationer og vedligeholdelse af udstyr

- Rejse- og underholdningsomkostninger

- El, vand og varme

Kategorisering af Driftsomkostninger

For at få et bedre overblik kan driftsomkostninger opdeles i flere hovedkategorier:

Vareforbrug (Cost of Goods Sold - COGS): Dette er de direkte omkostninger forbundet med produktionen af de varer eller tjenester, en virksomhed sælger. Det kan omfatte råmaterialer, direkte lønomkostninger og produktionsomkostninger.

Salgs-, generelle og administrative omkostninger (SG&A): Dette er omkostninger, der ikke er direkte knyttet til produktionen, men som er nødvendige for at drive virksomheden. Herunder falder typisk marketing, løn til administrativt personale, husleje og juridiske gebyrer.

Forskning og udvikling (R&D): Omkostninger afholdt i processen med at skabe nye produkter eller forbedre eksisterende. Dette kan inkludere løn til udviklere, udgifter til prototyper og test.

Afskrivninger og amortisering: Selvom afskrivninger stammer fra anlægsaktiver, optræder selve afskrivningsudgiften som en driftsomkostning i resultatopgørelsen. Det er en ikke-likvid omkostning, der fordeler udgiften til et aktiv over dets levetid.

Hvad er Anlægsaktiver?

I modsætning til driftsomkostninger er anlægsaktiver (også kendt som langfristede aktiver) fysiske eller immaterielle værdier, som en virksomhed køber til langvarig brug. Formålet med et anlægsaktiv er at hjælpe med at generere indtægt over en periode, der strækker sig ud over ét regnskabsår. De sælges ikke som en del af virksomhedens normale drift, og de kan ikke hurtigt omdannes til kontanter.

Anlægsaktiver er en investering i virksomhedens fremtid og infrastruktur. De registreres på virksomhedens balance, som giver et øjebliksbillede af virksomhedens aktiver, passiver og egenkapital på et givent tidspunkt.

Typiske eksempler på anlægsaktiver er:

- Bygninger og grunde

- Produktionsmaskiner og anlæg

- Køretøjer (biler, varevogne)

- Computerudstyr og servere

- Kontormøbler og inventar

- Værktøj

- Patenter, licenser og software (immaterielle anlægsaktiver)

Regnskabsmæssig Behandling af Anlægsaktiver: Afskrivning

Da et anlægsaktiv har en værdi, der strækker sig over flere år, ville det give et forkert billede af virksomhedens rentabilitet at udgiftsføre hele beløbet i købsåret. I stedet fordeles omkostningen over aktivets forventede levetid. Denne proces kaldes afskrivning.

Afskrivning er en metode til systematisk at allokere omkostningen ved et materielt anlægsaktiv over dets brugstid. Hvert år flyttes en del af aktivets værdi fra balancen til resultatopgørelsen som en afskrivningsomkostning. Dette afspejler, at aktivet gradvist mister værdi på grund af slid, ælde og teknologisk forældelse.

Eksempel: Køb af en Bærbar Computer

Lad os sige, at din virksomhed køber en ny, kraftfuld bærbar computer til 15.000 kr. Computeren forventes at have en brugbar levetid på 3 år. Dette er en kapitaludgift, altså et køb af et anlægsaktiv.

Regnskabsår 1:

- Ved købet registreres computeren som et aktiv til 15.000 kr. i balancen.

- Ved årets udgang beregnes afskrivningen: 15.000 kr. / 3 år = 5.000 kr.

- Disse 5.000 kr. bogføres som en omkostning (afskrivning) i resultatopgørelsen.

- Den bogførte værdi af computeren i balancen er nu 15.000 kr. - 5.000 kr. = 10.000 kr.

Regnskabsår 2:

- Ved årets udgang bogføres yderligere 5.000 kr. som en afskrivningsomkostning i resultatopgørelsen.

- Den bogførte værdi af computeren i balancen er nu 10.000 kr. - 5.000 kr. = 5.000 kr.

Regnskabsår 3:

- Ved årets udgang bogføres de sidste 5.000 kr. som en afskrivningsomkostning.

- Computeren er nu fuldt afskrevet, og dens bogførte værdi i balancen er 0 kr.

Gennem denne proces har virksomheden fordelt udgiften på 15.000 kr. over de tre år, hvor computeren har bidraget til at skabe værdi, hvilket giver et mere retvisende billede af virksomhedens reelle indtjening hvert år.

Anlægsaktiver og Skattemæssige Afskrivninger

En anden afgørende forskel mellem de to typer udgifter ligger i deres skattemæssige behandling. Mens driftsomkostninger normalt kan trækkes fra i skat i det år, de afholdes, gælder andre regler for anlægsaktiver. Man kan ikke trække hele købsprisen fra med det samme. I stedet får man skattefradrag gennem skattemæssige afskrivninger.

De skattemæssige afskrivningsregler kan afvige fra de regnskabsmæssige. I Danmark anvendes ofte saldometoden, hvor man afskriver en fast procentdel af den resterende værdi (saldoen) hvert år. For eksempel afskrives maskiner, inventar og biler typisk med op til 25% om året.

For mindre anskaffelser findes der en særregel om straksafskrivning. Hvis et aktivs pris er under en vis grænse (f.eks. 33.100 kr. i 2024), kan virksomheden vælge at trække hele beløbet fra som en driftsomkostning i anskaffelsesåret. Dette forenkler regnskabet for mindre investeringer.

Sammenligningstabel: Anlægsaktiver vs. Driftsomkostninger

| Kriterie | Anlægsaktiver | Driftsomkostninger |

|---|---|---|

| Formål | Langvarig investering for at skabe indtægt over flere år. | Daglige udgifter for at opretholde driften. |

| Levetid | Mere end ét år. | Mindre end ét år (forbruges løbende). |

| Regnskabsmæssig Placering | Balancen (som et aktiv). | Resultatopgørelsen (som en omkostning). |

| Skattemæssig Behandling | Fradrag gives over tid via afskrivninger. | Fuldt fradragsberettiget i det år, udgiften afholdes. |

Ofte Stillede Spørgsmål (FAQ)

Hvornår bliver en udgift til et anlægsaktiv?

En udgift klassificeres som et anlægsaktiv, når den opfylder to primære kriterier: 1) Den har en forventet brugstid på mere end ét regnskabsår. 2) Den har en værdi, der overstiger den gældende grænse for småanskaffelser (straksafskrivning). Formålet er at investere i noget, der skaber værdi på lang sigt, ikke noget, der forbruges her og nu.

Kan software være et anlægsaktiv?

Ja, absolut. Software, licenser og patenter er eksempler på immaterielle anlægsaktiver. Ligesom fysiske aktiver bliver de aktiveret i balancen og afskrives over deres forventede levetid. Processen for immaterielle aktiver kaldes teknisk set amortisering, men princippet er det samme som afskrivning.

Hvad sker der, hvis jeg bogfører et anlægsaktiv forkert som en driftsomkostning?

Hvis du fejlagtigt udgiftsfører et stort anlægsaktiv med det samme, vil det forvride dine finansielle resultater. Din virksomheds overskud vil fremstå kunstigt lavt i købsåret, og kunstigt højt i de efterfølgende år, fordi der ikke er nogen afskrivningsomkostninger. Dette kan påvirke din evne til at få lån, tiltrække investorer og kan føre til en forkert skatteberegning.

Hvad er forskellen på reparation og forbedring?

Dette er en vigtig skelnen. En reparation (f.eks. at udskifte en ødelagt del i en maskine) er en driftsomkostning, da den blot vedligeholder aktivets nuværende tilstand. En forbedring (f.eks. at opgradere motoren i maskinen, så den producerer hurtigere) betragtes som en kapitaludgift. Forbedringen øger aktivets værdi eller levetid og skal derfor lægges til aktivets bogførte værdi og afskrives over den resterende levetid.

At mestre forskellen mellem anlægsaktiver og driftsomkostninger er en fundamental færdighed for at sikre en sund og transparent økonomistyring. Korrekt klassificering fører til mere nøjagtige regnskaber, korrekt skatteindberetning og bedre strategiske beslutninger. Hvis du er i tvivl, er det altid en god idé at konsultere en revisor eller bogholder.

Hvis du vil læse andre artikler, der ligner Anlægsaktiver vs. Driftsomkostninger: Forstå Forskellen, kan du besøge kategorien Sundhed.