05/01/2023

I en verden af komplekse finansielle rapporter og regnskaber kan det være en udfordring at finde frem til en virksomheds sande rentabilitet. Traditionelle målinger som nettoindkomst kan ofte blive sløret af engangsbegivenheder, regnskabsmæssige valg og ikke-driftsmæssige faktorer. Her træder justeret driftsresultat (Adjusted Operating Profit) ind som et afgørende værktøj for investorer, analytikere og ledere. Denne måling skræller de overflødige lag væk for at afsløre den rene, underliggende præstation af en virksomheds kerneforretning. At forstå, hvordan man beregner og fortolker justeret driftsresultat, er ikke bare en teknisk øvelse; det er nøglen til at låse op for en dybere indsigt i en virksomheds finansielle sundhed og fremtidige potentiale.

Hvad er Justeret Driftsresultat?

Justeret driftsresultat er en finansiel måling, der tager en virksomheds driftsresultat fra resultatopgørelsen og justerer det for at fjerne virkningen af visse poster, der ikke anses for at være en del af de almindelige, løbende forretningsaktiviteter. Formålet er at give et mere præcist og sammenligneligt billede af, hvor godt virksomhedens primære drift klarer sig. Det er vigtigt at bemærke, at dette er en ikke-GAAP (Generally Accepted Accounting Principles) måling, hvilket betyder, at dens definition kan variere fra virksomhed til virksomhed. Derfor er det afgørende altid at undersøge, hvilke specifikke justeringer en virksomhed har foretaget.

Målingen minder meget om 'trading profit' og kan i nogle tilfælde være synonym med det. Den grundlæggende idé er at isolere den profit, der genereres direkte fra virksomhedens hovedaktiviteter, før hensyntagen til finansieringsomkostninger (renter) og skat. Ved at fjerne engangsomkostninger og andre ikke-operationelle elementer, kan man bedre vurdere den underliggende trend i virksomhedens indtjeningsevne.

Sådan Beregnes Justeret Driftsindtægt

Forståelsen af finansielle præstationsmålinger er afgørende for investorer og analytikere. Justeret driftsindtægt tilbyder et raffineret syn på en virksomheds rentabilitet ved at ekskludere poster, der kan skjule den operationelle effektivitet. Processen for at beregne dette tal involverer et par klare trin.

Beregningstrin

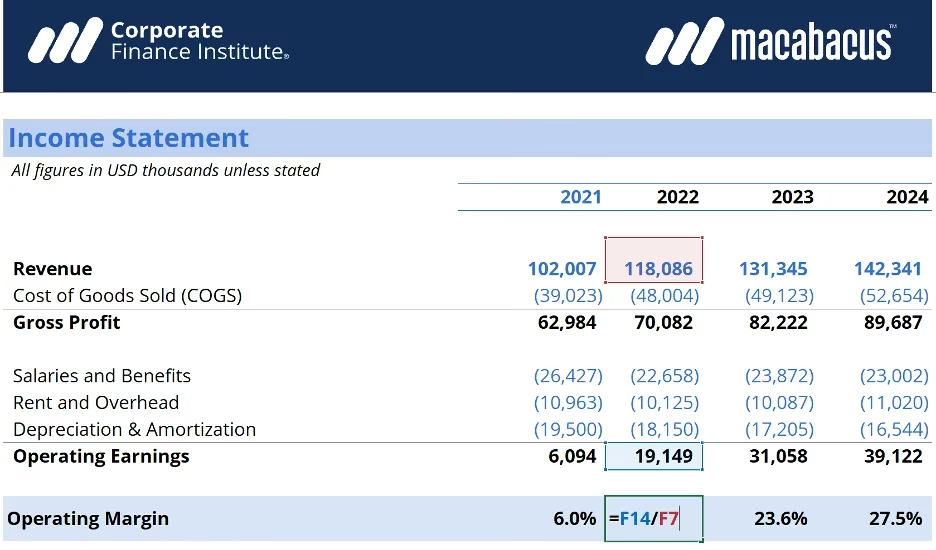

- Start med Driftsindtægten: Det første skridt er at finde virksomhedens driftsindtægt (Operating Income) i dens resultatopgørelse. Dette tal repræsenterer overskuddet fra de regelmæssige forretningsaktiviteter før renter og skat og fungerer som grundlaget for justeringerne.

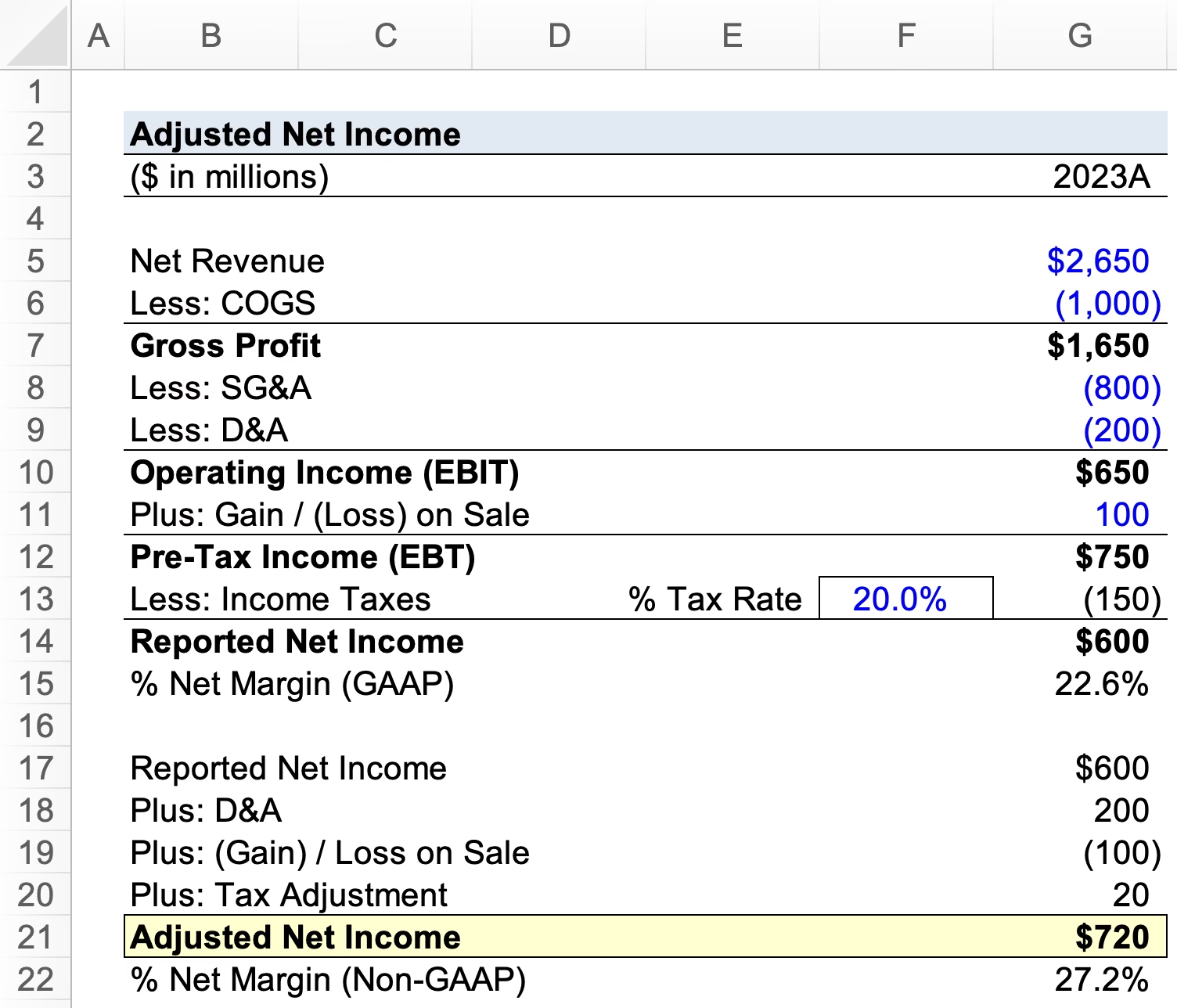

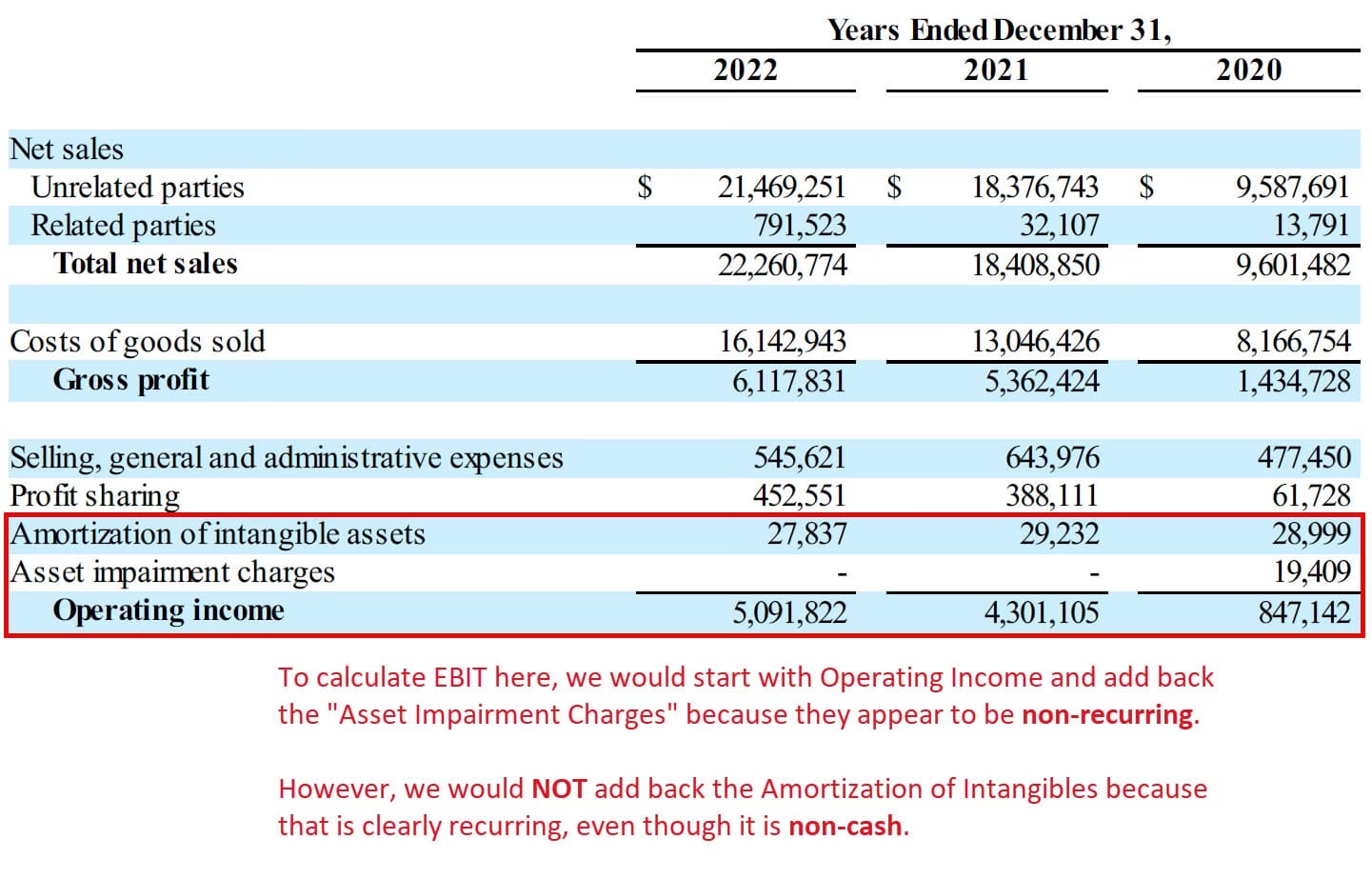

- Identificer Justeringsposter: Gennemgå de finansielle rapporter for poster, der kræver justering. Disse er typisk ikke-tilbagevendende udgifter eller indtægter, som kan forvride billedet af den operationelle præstation. Eksempler inkluderer engangsomkostninger til omstrukturering eller forlig i retssager. Disse ekskluderes for at give et konsistent billede af den løbende drift.

- Juster for Ikke-kontante Udgifter: Afskrivninger og amortiseringer er ikke-kontante udgifter, der er inkluderet i driftsindtægten. Selvom de repræsenterer en reel omkostning over tid, påvirker de ikke virksomhedens likviditet i den aktuelle periode. At lægge disse tilbage kan hjælpe med at vurdere den kontantgenererende evne af virksomhedens drift, især i kapitalintensive industrier.

Dybdegående Gennemgang af Almindelige Justeringer

Når man beregner justeret driftsindtægt, foretages justeringer for at fokusere på den centrale operationelle præstation. Disse justeringer fjerner effekterne af poster, der ikke er relateret til de løbende forretningsaktiviteter, og giver et klarere billede af den finansielle sundhed.

Engangsposter (Nonrecurring Items)

Engangsposter er usædvanlige eller sjældne og forventes ikke at forekomme regelmæssigt. Ifølge regnskabsstandarder som GAAP skal disse poster oplyses særskilt. Eksempler inkluderer omstruktureringsomkostninger, nedskrivninger på aktiver eller gevinster fra salg af et datterselskab. For eksempel, hvis en virksomhed har en omstruktureringsomkostning på 2 millioner dollars, vil dette beløb blive lagt tilbage til driftsindtægten for at beregne den justerede driftsindtægt. At ekskludere sådanne poster hjælper med at evaluere virksomhedens evne til at generere overskud fra regelmæssig drift uden forstyrrelser fra engangsbegivenheder.

Afskrivninger og Amortiseringer (Depreciation and Amortization)

Afskrivninger og amortiseringer er ikke-kontante udgifter, der allokerer omkostningerne ved materielle og immaterielle aktiver over deres brugstid. Selvom de er inkluderet i driftsindtægten, påvirker de ikke direkte pengestrømmen. For eksempel, hvis en virksomhed rapporterer 500.000 dollars i afskrivninger og 200.000 dollars i amortiseringer, kan disse beløb lægges tilbage til driftsindtægten for bedre at afspejle det kontantgenererende potentiale. Denne justering er især relevant for kapitalintensive industrier med betydelige investeringer i anlægsaktiver.

Gevinster eller Tab fra Ikke-driftsmæssige Aktiviteter

Gevinster eller tab fra ikke-driftsmæssige aktiviteter kan forvride en virksomheds kernepræstation. Disse kan omfatte salg af aktiver, valutaudsving eller investeringsindtægter. For eksempel vil en gevinst på 1 million dollars fra salg af udstyr blive ekskluderet fra den justerede driftsindtægt. Tilsvarende vil et tab på 500.000 dollars fra valutatransaktioner blive fjernet. At justere for disse poster sikrer, at målingen fokuserer på rentabilitet fra de primære forretningsaktiviteter, hvilket giver et konsistent grundlag for sammenligning over tid og med andre virksomheder.

Sammenligning med Andre Rentabilitetsmålinger

Justeret driftsresultat giver et unikt perspektiv sammenlignet med andre profitmålinger som nettoindkomst og EBITDA. For at give et klart overblik, er her en sammenlignende tabel:

| Måling | Beskrivelse | Fordele | Ulemper |

|---|---|---|---|

| Justeret Driftsresultat | Driftsresultat justeret for ikke-tilbagevendende og ikke-driftsmæssige poster. | Giver et klart billede af kerneforretningens præstation og underliggende trends. | Definitionen kan variere mellem virksomheder, hvilket kræver nøje granskning. |

| Nettoindkomst | Den endelige bundlinje efter alle omkostninger, renter og skatter. | Giver et omfattende billede af den samlede rentabilitet. | Kan blive påvirket af skattestrategier, gældsstruktur og engangsposter. |

| EBITDA | Indtjening før renter, skat, afskrivninger og amortiseringer. | God tilnærmelse af pengestrømme og nyttig til sammenligning af kapitaltunge virksomheder. | Ignorerer ændringer i arbejdskapital og de reelle omkostninger ved vedligeholdelse af anlægsaktiver. |

Rollen i Vurdering af Virksomhedens Præstation

Justeret driftsresultat spiller en afgørende rolle i vurderingen af en virksomheds præstation ved at fremhæve effektiviteten af kerneforretningens operationer. For investorer og analytikere giver det en fokuseret måling, der udelukker støjen fra ikke-operationelle faktorer, hvilket muliggør en mere præcis evaluering af virksomhedens evne til at generere bæredygtig profit. Denne måling er især nyttig til at sammenligne virksomheder inden for samme branche, da den eliminerer forskelle forårsaget af varierende kapitalstrukturer og skattestrategier.

For den interne ledelse giver justeret driftsresultat indsigt i operationelle styrker og svagheder, hvilket hjælper med strategisk beslutningstagning. Ledelsen kan bruge denne måling til at identificere områder for omkostningsforbedringer eller omfordeling af ressourcer for at øge rentabiliteten. Dens evne til at isolere den operationelle præstation er uvurderlig under budgettering og prognoser, hvilket understøtter en mere præcis finansiel planlægning.

Ofte Stillede Spørgsmål (FAQ)

Hvad er formlen for driftsindtægt?

Driftsindtægt beregnes som en virksomheds profit efter fradrag af driftsomkostninger såsom vareforbrug, lønninger og afskrivninger. Den grundlæggende formel er: Driftsindtægt = Bruttofortjeneste - Driftsomkostninger. Den afspejler rentabiliteten af en virksomheds kerneforretning og tager ikke højde for ekstraordinære indtægter eller udgifter.

Er justeret driftsindtægt det samme som EBITDA?

Nej, de er ikke det samme, selvom de begge er justerede profitmålinger. Hovedforskellen er, at EBITDA (Indtjening før renter, skat, afskrivninger og amortiseringer) eksplicit fjerner afskrivninger og amortiseringer. Justeret driftsindtægt starter med driftsindtægt (som allerede har afskrivninger fratrukket) og justerer for andre poster, såsom engangsomkostninger. Mens EBITDA er en proxy for cash flow, giver justeret driftsindtægt et mere nuanceret billede af den operationelle profit, der anerkender omkostningerne ved at bruge aktiver.

Hvorfor skal investorer være opmærksomme på justeringer?

Investorer bør være meget opmærksomme på de specifikke justeringer, en virksomhed foretager. Da justeret driftsresultat er en ikke-standardiseret måling, kan virksomheder have incitament til at ekskludere omkostninger for at få deres præstation til at se bedre ud. For eksempel er aktiebaseret aflønning en almindelig justering. Selvom det ikke er en kontant udgift for driften, er det en reel omkostning for investorerne i form af udvanding. En kritisk gennemgang af justeringerne er nødvendig for at sikre, at målingen giver et retvisende billede.

Hvis du vil læse andre artikler, der ligner Justeret Driftsresultat: En Dybdegående Guide, kan du besøge kategorien Sundhed.