10/11/2012

Når man evaluerer sundheden af en investering, især inden for ejendomsinvesteringsfonde (REITs), er det afgørende at bruge de rigtige diagnostiske værktøjer. Traditionelle målinger, som vi kender fra aktieanalyse, som f.eks. indtjening pr. aktie (EPS), kan være vildledende, når de anvendes på REITs. Det skyldes den unikke natur af ejendomsaktiver og deres regnskabsmæssige behandling. Derfor har branchen udviklet mere specialiserede målinger. En af de mest grundlæggende er Funds from Operations (FFO), men for en endnu mere præcis diagnose tyr analytikere til en mere raffineret måling: Adjusted Funds from Operations (AFFO). At forstå AFFO er som at gå fra et almindeligt røntgenbillede til en detaljeret MR-scanning; det giver et dybere og mere nøjagtigt billede af en REITs reelle pengestrøm og langsigtede bæredygtighed.

Hvad er Funds from Operations (FFO)? Fundamentet for analysen

Før vi kan dykke ned i AFFO, er det essentielt at forstå dets fundament: Funds from Operations (FFO). FFO blev udviklet af Nareit (National Association of Real Estate Investment Trusts) som et forsøg på at skabe en mere retvisende måling af en REITs driftsmæssige pengestrøm end det traditionelle nettoresultat fra regnskabet. Nettoresultatet, som er baseret på generelt accepterede regnskabsprincipper (GAAP), kan være misvisende for REITs af flere årsager, primært på grund af store, ikke-kontante udgifter som afskrivninger.

Ejendomme afskrives regnskabsmæssigt over tid, hvilket reducerer nettoresultatet, selvom ejendommenes reelle markedsværdi ofte stiger. FFO justerer for dette ved at lægge afskrivninger og amortiseringer tilbage til nettoresultatet. Derudover ekskluderer FFO gevinster eller tab fra salg af ejendomme. Begrundelsen er, at sådanne salg er engangsbegivenheder og ikke afspejler den løbende, kerneindtjeningskraft fra porteføljen af udlejningsejendomme.

Formlen for FFO er generelt som følger:

FFO = Nettoresultat + Afskrivninger + Amortiseringer - Gevinster ved salg af ejendomme

FFO giver altså et bedre billede af de kontanter, der genereres fra den primære drift – at eje og udleje ejendomme.

Introduktion til Justerede Midler fra Drift (AFFO)

Selvom FFO er et stort skridt i den rigtige retning, har det en væsentlig mangel: det tager ikke højde for de løbende kapitaludgifter (Capital Expenditures - Capex), der er nødvendige for at vedligeholde ejendommene og holde dem konkurrencedygtige. En bygning kræver løbende vedligeholdelse – et nyt tag, udskiftning af VVS, renovering af fællesarealer. Disse udgifter er reelle kontantudgifter, der er nødvendige for at bevare værdien af aktiverne og sikre en stabil lejeindtægt. FFO ignorerer disse omkostninger, og derfor kan det give et for optimistisk billede af den disponible pengestrøm.

Det er her, Adjusted Funds from Operations (AFFO) kommer ind i billedet. AFFO, også kendt som Cash Available for Distribution (CAD), tager FFO og justerer det yderligere for at give et mere præcist skøn over den reelle restpengestrøm, der er tilgængelig for aktionærerne. Den primære justering er at fratrække de tilbagevendende eller vedligeholdelsesmæssige kapitaludgifter. Derudover kan AFFO også justere for andre faktorer som f.eks. regnskabsmæssig periodisering af lejeindtægter (straight-lining of rent) og leasingomkostninger.

Selvom der ikke findes én enkelt, officiel formel for AFFO, ser en typisk beregning således ud:

AFFO = FFO - Tilbagevendende Kapitaludgifter (Vedligeholdelses-Capex) +/- Justering for periodiseret leje +/- Andre specifikke justeringer

Hvorfor AFFO er en overlegen sundhedsindikator

Professionelle analytikere og erfarne investorer foretrækker AFFO frem for FFO, fordi det giver et mere ærligt og konservativt billede af en REITs økonomi. Ved at inkludere de nødvendige udgifter til vedligeholdelse af ejendomsporteføljen, afspejler AFFO den sande mængde kontanter, som selskabet genererer, og som reelt er til rådighed for at blive udbetalt som udbytte til investorerne.

REITs er lovmæssigt forpligtet til at udbetale mindst 90% af deres skattepligtige indkomst som udbytte. Derfor er en nøjagtig vurdering af deres evne til at generere kontanter afgørende. En REIT kan have en høj FFO, men hvis den samtidig har massive vedligeholdelsesudgifter, kan dens evne til at opretholde eller øge sit udbytte være truet. AFFO fanger denne nuance og fungerer som en bedre forudsigelsesfaktor for en REITs fremtidige udbyttekapacitet.

Sammenligning: FFO vs. AFFO

For at illustrere forskellene er her en sammenligningstabel:

| Metrik | Hvad det måler | Primære justeringer fra Nettoresultat | Største mangel/Fordel |

|---|---|---|---|

| FFO | Driftsmæssig pengestrøm før vedligeholdelse | + Afskrivninger & Amortisering - Gevinster/tab ved salg | Mangel: Ignorerer nødvendige kapitaludgifter. |

| AFFO | Disponibel pengestrøm til aktionærer | Alle FFO-justeringer - Vedligeholdelses-Capex +/- Lejejusteringer | Fordel: Giver et mere realistisk billede af pengestrømmen. |

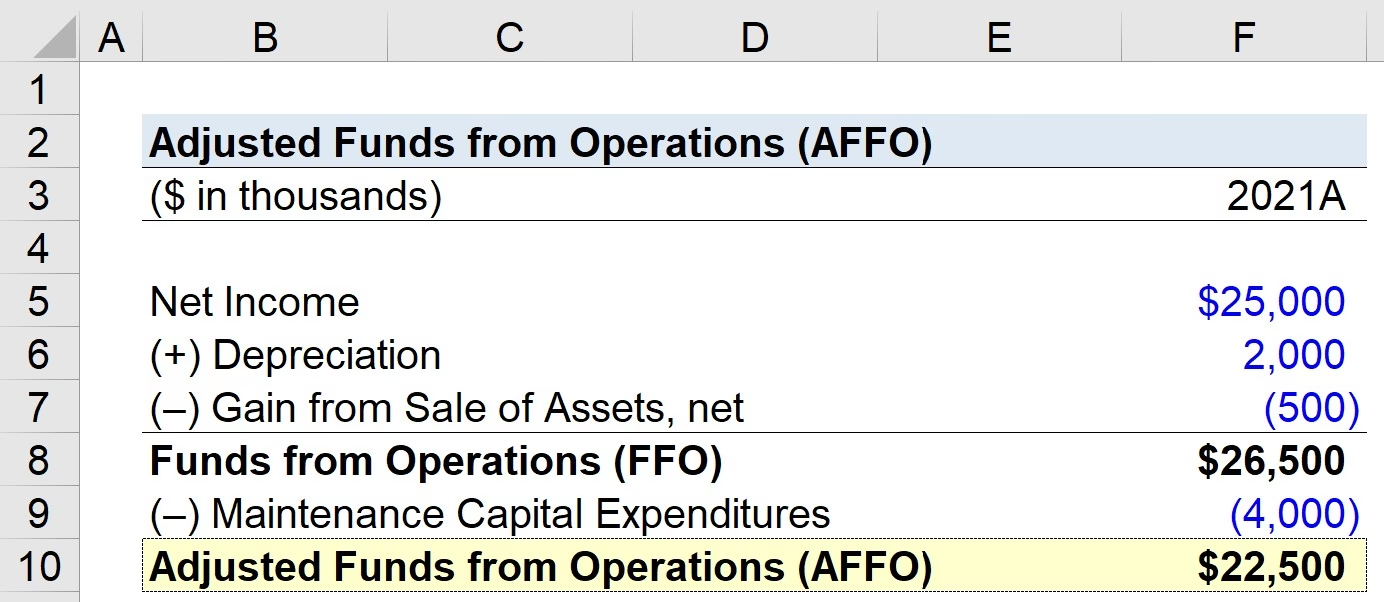

Et praktisk eksempel på beregning af AFFO

Lad os gøre det konkret med et eksempel. Forestil dig en REIT med følgende tal for en regnskabsperiode:

- Nettoresultat: 20.000.000 kr.

- Afskrivninger: 500.000 kr.

- Amortisering: 350.000 kr.

- Gevinst ved salg af en ejendom: 4.000.000 kr.

- Tab ved salg af en anden ejendom: 1.000.000 kr. (Nettogevinst: 3.000.000 kr.)

- Vedligeholdelsesmæssige kapitaludgifter: 750.000 kr.

- Stigning i periodiseret leje (ikke-kontant): 400.000 kr.

Trin 1: Beregn FFO

Vi starter med nettoresultatet og justerer for ikke-kontante poster og ejendomssalg.

FFO = 20.000.000 kr. (Nettoresultat) + 500.000 kr. (Afskrivninger) + 350.000 kr. (Amortisering) - 3.000.000 kr. (Nettogevinst ved salg)

FFO = 17.850.000 kr.

Trin 2: Beregn AFFO

Nu tager vi FFO og justerer for de reelle kontantudgifter til vedligeholdelse og andre relevante poster.

AFFO = 17.850.000 kr. (FFO) - 750.000 kr. (Vedligeholdelses-Capex) - 400.000 kr. (Justering for periodiseret leje)

AFFO = 16.700.000 kr.

Som eksemplet viser, er AFFO-tallet markant lavere end FFO-tallet. Dette beløb på 16.700.000 kr. repræsenterer et meget mere nøjagtigt skøn over de midler, der reelt er til rådighed for at blive udbetalt som udbytte til investorerne.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den præcise forskel mellem FFO og AFFO?

Den primære forskel er, at AFFO fratrækker de tilbagevendende kapitaludgifter (vedligeholdelses-capex), som er nødvendige for at opretholde ejendommenes kvalitet og indtjeningspotentiale. FFO gør ikke dette. AFFO giver derfor et mere konservativt og realistisk billede af den disponible pengestrøm.

Er AFFO en officiel regnskabsstandard (GAAP)?

Nej, hverken FFO eller AFFO er officielle GAAP-målinger. De er supplerende, ikke-GAAP finansielle målinger, som er blevet industristandard for analyse af REITs, fordi de giver et mere relevant billede end traditionelle GAAP-målinger som nettoresultat.

Hvorfor kan man ikke bare bruge P/E-forholdet til at vurdere en REIT?

P/E-forholdet (Price/Earnings) er baseret på nettoresultat (indtjening). Som nævnt er nettoresultatet for en REIT stærkt påvirket af store ikke-kontante afskrivninger, som kunstigt kan trykke indtjeningen ned. Dette gør P/E-forholdet upålideligt. I stedet bruger analytikere ofte P/FFO eller P/AFFO for at få en mere meningsfuld værdiansættelse.

Hvad er forskellen på vedligeholdelses-capex og vækst-capex?

Dette er en vigtig skelnen. Vedligeholdelses-capex er udgifter til at bevare den nuværende tilstand af en ejendom (f.eks. udskifte et slidt tæppe eller male en facade). Vækst-capex er investeringer, der øger ejendommens værdi eller indtjeningspotentiale (f.eks. at bygge en tilbygning eller tilføje nye faciliteter). Kun vedligeholdelses-capex fratrækkes i AFFO-beregningen, da det er en nødvendig driftsomkostning, mens vækst-capex betragtes som en investering i fremtiden.

Konklusion: AFFO som det sande sundhedstjek

At investere i REITs kræver, at man ser ud over overfladen af standardregnskaber. Mens FFO giver et nyttigt første indblik i en REITs operationelle cash flow, er det AFFO, der leverer den dybdegående diagnose. Ved at tage højde for de uundgåelige omkostninger ved at vedligeholde en ejendomsportefølje giver AFFO investorer det klarest mulige billede af en REITs sande indtjeningskraft og dens evne til at opretholde og vækste sit udbytte over tid. For den seriøse investor er forståelsen og anvendelsen af AFFO ikke blot en fordel – det er en nødvendighed for at træffe velinformerede beslutninger og sikre en sund og robust investeringsportefølje.

Hvis du vil læse andre artikler, der ligner AFFO: En Dybdegående Guide til REITs Finansielle Puls, kan du besøge kategorien Sundhed.