11/03/2022

At forstå, hvad der sker, når renter påløber, er en fundamental del af økonomisk styring for enhver virksomhed. Renteforpligtelser, ofte set i regnskaber som 'skyldige renter', repræsenterer de renteomkostninger, en virksomhed har pådraget sig, men endnu ikke har betalt. Denne post er en afgørende kortfristet gældspost på balancen for organisationer, der har lånt penge. En korrekt bogføring og rapportering af renteforpligtelser er essentiel for at kunne udarbejde pålidelige årsregnskaber og sikre overholdelse af regnskabsstandarder. At mestre dette koncept er ikke kun vigtigt for revisorer, men for alle, der ønsker en dybere indsigt i en virksomheds finansielle helbred.

- Hvad er Renteforpligtelser Præcist?

- Centrale Begreber og Terminologi

- Beregning og Bogføring af Renteforpligtelser

- Indflydelse på Finansielle Nøgletal

- Udfordringer og Bedste Praksis i Håndtering

- Ofte Stillede Spørgsmål om Renteforpligtelser

- Hvad er det primære formål med at indregne renteforpligtelser?

- Hvordan klassificeres renteforpligtelser typisk i balancen?

- Hvornår indregnes en renteomkostning under periodiseringsprincippet?

- Hvilken effekt har renteforpligtelser på likviditetsgraden?

- Er renteforpligtelser kun relevante for store virksomheder?

Hvad er Renteforpligtelser Præcist?

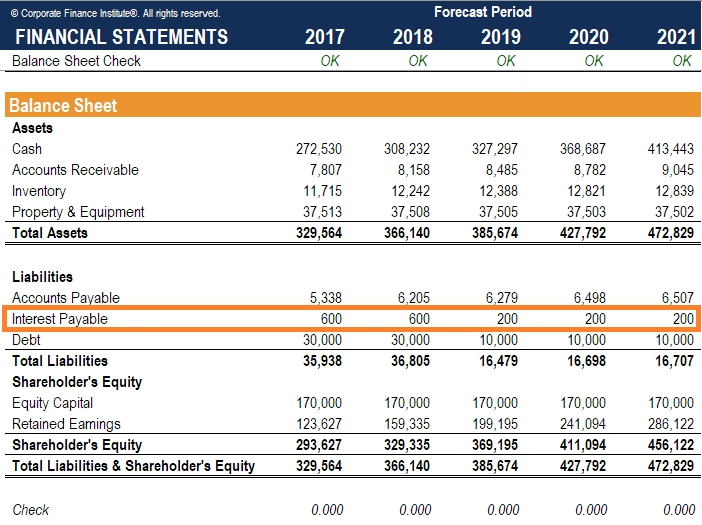

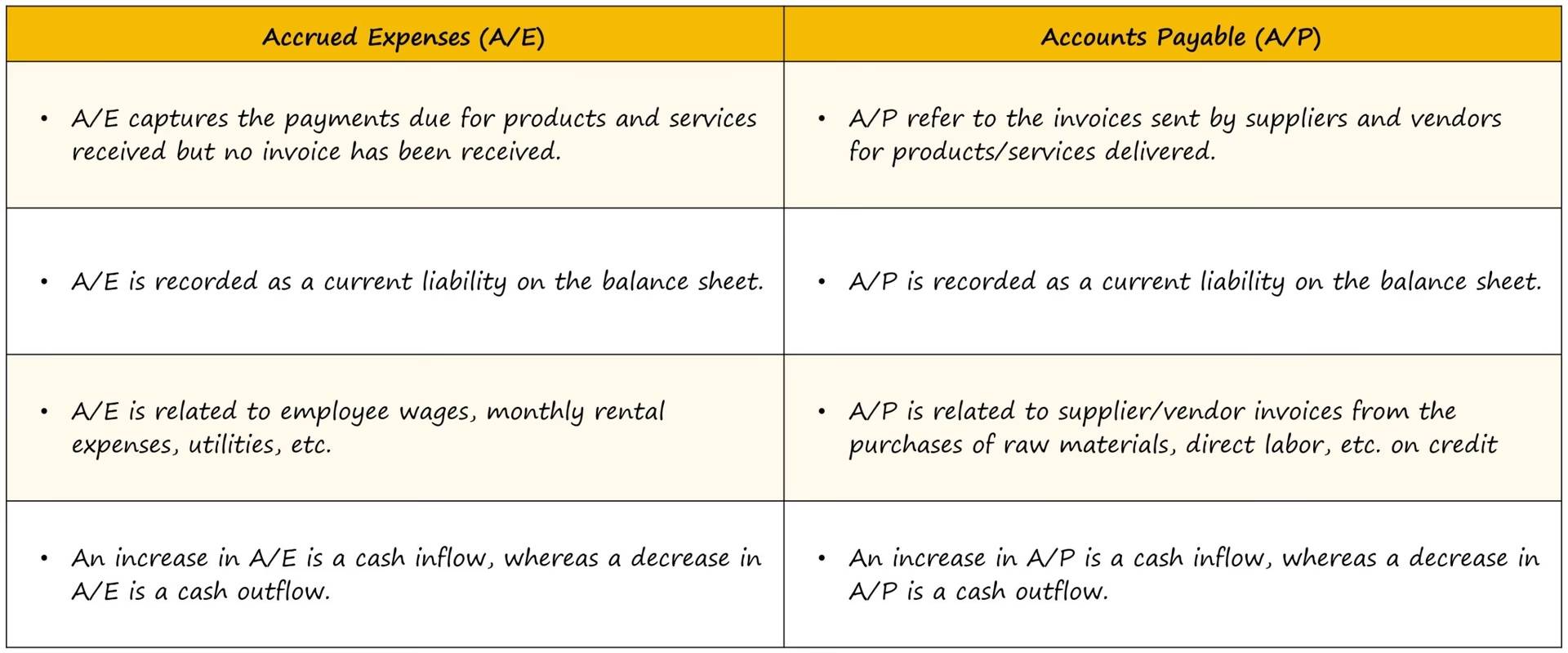

Renteforpligtelser er en post under kortfristede forpligtelser i en virksomheds balance. Den opstår, når der påløber renter på udestående gæld som f.eks. obligationer, banklån eller andre gældsbreve. Anerkendelsen af denne forpligtelse er styret af periodiseringsprincippet, et grundlæggende regnskabsprincip, der kræver, at omkostninger skal indregnes i den periode, de er afholdt, uanset hvornår den faktiske betaling finder sted. Dette sikrer, at regnskabet giver et retvisende billede af virksomhedens økonomiske situation og resultat for perioden.

Når en virksomhed låner penge, aftales der en rente. Denne rente er prisen for lånet og løber over tid. Selvom rentebetalingerne måske kun forfalder kvartalsvis eller halvårligt, påløber omkostningen dag for dag. Renteforpligtelser er netop den opsamlede renteomkostning mellem betalingsdatoerne. For eksempel, hvis en virksomhed har en lån, hvor renten betales den 31. marts, vil der pr. 31. januar allerede være påløbet en måneds renter, som skal registreres som en forpligtelse.

Centrale Begreber og Terminologi

For fuldt ud at forstå renteforpligtelser er det nødvendigt at kende til nogle centrale begreber:

- Periodiseringsregnskab (Accrual Accounting): En regnskabsmetode, hvor indtægter og omkostninger registreres, når de opstår, ikke nødvendigvis når kontanter udveksles. Dette er modsat kontantprincippet.

- Renteomkostning (Interest Expense): Den omkostning, en virksomhed har for at låne midler. Den vises i virksomhedens resultatopgørelse og reducerer overskuddet.

- Hovedstol (Principal): Det oprindelige beløb, der er lånt eller investeret, eksklusive eventuelle renter eller udbytter.

- Amortisering (Amortization): Den gradvise nedbringelse af en gæld over tid gennem regelmæssige betalinger, der dækker både renter og afdrag på hovedstolen.

Beregning og Bogføring af Renteforpligtelser

Beregningen af skyldige renter er heldigvis ret ligetil. Den involverer tre nøgleelementer: lånets hovedstol, den årlige rentesats og den tidsperiode, renten er påløbet over.

Formlen ser således ud:

Renteforpligtelse = Hovedstol × Årlig Rentesats × (Tidsperiode / Årlig Periode)

Eksempel på beregning:

Forestil dig, at en virksomhed har et lån på 1.000.000 kr. med en årlig rentesats på 6%. Renten betales halvårligt. Ved udgangen af det første kvartal (efter 3 måneder) skal virksomheden beregne de påløbne renter, selvom betalingen først sker om yderligere tre måneder.

Beregningen vil være:

1.000.000 kr. × 0,06 × (3 / 12) = 15.000 kr.

Disse 15.000 kr. skal bogføres som en omkostning i resultatopgørelsen og en forpligtelse i balancen.

Bogføring af Påløbne Renter

Når renter påløber, foretages følgende postering i regnskabet:

- Debet: Renteomkostninger (øger omkostningerne i resultatopgørelsen)

- Kredit: Renteforpligtelser / Skyldige renter (øger de kortfristede forpligtelser i balancen)

Når renten senere betales, bogføres det således:

- Debet: Renteforpligtelser / Skyldige renter (reducerer forpligtelsen)

- Kredit: Bank / Kasse (reducerer likvide midler)

Indflydelse på Finansielle Nøgletal

Renteforpligtelser kan have en mærkbar effekt på vigtige finansielle nøgletal, som analytikere og investorer bruger til at vurdere en virksomheds finansielle sundhed.

| Nøgletal | Effekt af Øgede Renteforpligtelser | Hvorfor det er vigtigt |

|---|---|---|

| Likviditetsgrad (Current Ratio) | Reduceret | En lavere likviditetsgrad (omsætningsaktiver / kortfristede forpligtelser) kan signalere potentielle likviditetsproblemer, da det indikerer, at virksomheden har færre ressourcer til at dække sine kortfristede gældsforpligtelser. |

| Rentedækningsgrad (Interest Coverage Ratio) | Reduceret | Dette nøgletal (driftsresultat / renteomkostninger) viser en virksomheds evne til at betale renter på sin gæld. En lavere dækningsgrad kan være et advarselstegn for långivere og investorer om finansiel ustabilitet. |

Udfordringer og Bedste Praksis i Håndtering

Selvom konceptet er simpelt, kan der opstå udfordringer i praksis. Korrekt håndtering kræver omhyggelighed og gode processer.

Typiske Udfordringer:

- Komplekse Låneinstrumenter: Lån med variable renter, konvertible obligationer eller andre komplekse finansielle instrumenter kan gøre beregningen af påløbne renter vanskelig.

- Timing af Periodisering: Det er afgørende at sikre, at renterne periodiseres korrekt i den regnskabsperiode, de vedrører, især omkring et årsskifte. Fejl her kan forvrænge både periodens resultat og den finansielle stilling.

Bedste Praksis:

- Regelmæssig Afstemning: Afstem renteforpligtelseskonti jævnligt for at sikre, at bogførte beløb er korrekte og fuldstændige. Dette bør være en fast del af månedslukningen.

- Grundig Dokumentation: Opbevar al dokumentation relateret til låneaftaler, herunder rentesatser, betalingsplaner og beregninger. Dette er afgørende for revision og intern kontrol.

- Brug af Teknologi: Udnyt regnskabssoftware til at automatisere beregninger og bogføringer af påløbne renter. Dette minimerer risikoen for manuelle fejl og frigør tid til analyse.

Ofte Stillede Spørgsmål om Renteforpligtelser

Hvad er det primære formål med at indregne renteforpligtelser?

Det primære formål er at afspejle omkostningerne ved at låne penge korrekt i den periode, hvor de afholdes, i overensstemmelse med periodiseringsprincippet. Dette giver et mere retvisende billede af virksomhedens rentabilitet og forpligtelser.

Hvordan klassificeres renteforpligtelser typisk i balancen?

De klassificeres som en kortfristet forpligtelse, da de repræsenterer en gæld, der forventes at blive betalt inden for det næste regnskabsår.

Hvornår indregnes en renteomkostning under periodiseringsprincippet?

Renteomkostningen indregnes, når den er afholdt (påløbet), uanset hvornår betalingen finder sted. Det handler om den økonomiske realitet, ikke pengestrømmen.

Hvilken effekt har renteforpligtelser på likviditetsgraden?

De reducerer likviditetsgraden. Da renteforpligtelser øger de samlede kortfristede forpligtelser, vil nøgletallet (omsætningsaktiver divideret med kortfristede forpligtelser) falde, hvilket kan indikere et pres på likviditeten.

Er renteforpligtelser kun relevante for store virksomheder?

Nej, de er relevante for enhver virksomhed eller organisation, der har gæld med rentebetalinger. Fra små startups med et enkelt banklån til store multinationale selskaber med komplekse obligationsudstedelser er princippet det samme.

Afslutningsvis er renteforpligtelser en lille, men yderst vigtig, brik i det store finansielle puslespil. En korrekt forståelse og håndtering af denne post er afgørende for nøjagtig finansiel rapportering, effektiv likviditetsstyring og opretholdelse af tillid hos investorer, långivere og andre interessenter. Ved at mestre dette koncept kan virksomheder sikre et solidt fundament for deres økonomiske beslutninger og strategiske planlægning.

Hvis du vil læse andre artikler, der ligner Forståelse af Renteforpligtelser i Regnskab, kan du besøge kategorien Sundhed.