10/12/2000

Forståelse af Udgiftsansvar for Private Fonde

Private fonde spiller en afgørende rolle i filantropiens verden ved at kanalisere midler til velgørende formål. Men med denne magt følger et stort ansvar, især under amerikansk skattelovgivning. En af de mest kritiske mekanismer, som en privat fond skal mestre, er "udgiftsansvar" (Expenditure Responsibility). Dette koncept, der er forankret i Internal Revenue Code (IRC) Section 4945, er designet til at sikre, at fondens midler bruges korrekt og til de tilsigtede velgørende formål, især når tilskud gives til organisationer, der ikke er traditionelle offentlige velgørenhedsorganisationer. At ignorere disse regler kan føre til betydelige afgiftssanktioner, kendt som "skattepligtige udgifter". Denne artikel giver en omfattende gennemgang af, hvad udgiftsansvar indebærer, hvornår det er påkrævet, og hvordan man implementerer det korrekt for at beskytte fondens mission og aktiver.

Hvad er en Skattepligtig Udgift?

For at forstå vigtigheden af udgiftsansvar, må vi først definere, hvad en "skattepligtig udgift" er. Ifølge Section 4945 pålægges en punktafgift på enhver udgift, som en privat fond afholder, der falder ind under en af følgende kategorier:

- Til ethvert formål, der ikke er et gyldigt velgørende formål som beskrevet i Section 170(c)(2)(B).

- Til at drive propaganda eller påvirke lovgivning.

- Til at påvirke udfaldet af et valg eller drive vælgerregistreringskampagner.

- Tilskud til enkeltpersoner til rejser, studier eller lignende, medmindre tilskuddet opfylder specifikke krav og har forhåndsgodkendelse fra IRS.

- Et tilskud til en organisation, medmindre modtageren er en bestemt type offentlig velgørende organisation, eller medmindre fonden udøver udgiftsansvar.

Det er den sidste kategori, der er i fokus her. Når en privat fond ønsker at støtte en organisation, der ikke automatisk er "sikker" i henhold til loven, bliver udgiftsansvar den proceduremæssige redningskrans, der forhindrer, at tilskuddet bliver en skattepligtig udgift.

Hvornår er Udgiftsansvar Nødvendigt?

Ikke alle tilskud kræver denne strenge overvågning. Reglerne er designet til at skelne mellem organisationer med en etableret offentlig tilsynsstruktur og dem uden. En grundig forståelse af denne skelnen er afgørende for enhver fondsmedarbejder.

Tilskud der IKKE kræver Udgiftsansvar

En privat fond behøver generelt ikke at udøve udgiftsansvar for tilskud til organisationer, der er klassificeret som offentlige velgørende organisationer under Section 501(c)(3) og falder ind under kategorierne i Section 509(a)(1), 509(a)(2) eller 509(a)(3). Dette inkluderer typisk:

- Kirker, skoler, hospitaler og offentlige støtteorganisationer.

- Organisationer, der modtager en betydelig del af deres støtte fra offentligheden eller fra salg af tjenester.

- Visse støtteorganisationer, der er tæt knyttet til offentlige velgørende organisationer.

- Statslige enheder.

Tilskud der KRÆVER Udgiftsansvar

Udgiftsansvar bliver obligatorisk, når en privat fond giver tilskud til næsten enhver anden type organisation. Dette er en bred kategori, der omfatter:

- Andre private fonde (inklusive de fleste private driftsfonde).

- Sociale velfærdsorganisationer (f.eks. 501(c)(4)), fagforeninger (501(c)(5)) og erhvervssammenslutninger (501(c)(6)).

- For-profit virksomheder (f.eks. i forbindelse med en programrelateret investering).

- Udenlandske organisationer, medmindre fonden kan dokumentere, at de er ækvivalente med en amerikansk offentlig velgørende organisation.

- Visse typer af støtteorganisationer (Type III ikke-funktionelt integrerede).

| Kræver IKKE Udgiftsansvar | Kræver Udgiftsansvar |

|---|---|

| Offentlige velgørende organisationer (509(a)(1), (a)(2)) | Andre private fonde |

| Kirker, skoler, hospitaler | Sociale velfærdsorganisationer (501(c)(4)) |

| Statslige enheder | For-profit virksomheder |

| Visse støtteorganisationer (509(a)(3)) | Udenlandske organisationer (uden ækvivalensvurdering) |

De Fem Trin til Korrekt Udøvelse af Udgiftsansvar

At udøve udgiftsansvar er ikke blot en enkelt handling, men en systematisk proces. Reglerne kræver, at fonden gør "alle rimelige anstrengelser" for at etablere passende procedurer. Disse kan opdeles i fem kernekomponenter.

1. Forundersøgelse (Pre-Grant Inquiry)

Før et eneste beløb udbetales, skal fonden foretage en grundig forundersøgelse af den potentielle tilskudsmodtager. Formålet er at give en "rimelig person" sikkerhed for, at modtageren vil bruge midlerne til de rette formål. Omfanget af denne undersøgelse afhænger af tilskuddets størrelse, fondens tidligere erfaring med modtageren og projektets art. Undersøgelsen bør dække:

- Modtagerens og dens lederes identitet, historik og erfaring.

- Information om modtagerens ledelse, aktiviteter og praksis.

Det er afgørende at dokumentere denne proces. Noter fra samtaler, interne notater og kopier af modtagne dokumenter skal gemmes i fondens arkiver.

2. Skriftlig Tilskudsaftale

Et centralt element i udgiftsansvar er en juridisk bindende, skriftlig aftale mellem fonden og tilskudsmodtageren. Denne aftale skal indeholde specifikke klausuler, der forpligter modtageren til at:

- Anvende tilskuddet udelukkende til de specifikke, velgørende formål, der er angivet i aftalen.

- Tilbagebetale eventuelle midler, der ikke anvendes til disse formål.

- Afstå fra at bruge midlerne til lobbyisme, politisk aktivitet eller andre forbudte formål.

- Indsende regelmæssige og fuldstændige rapporter til fonden om, hvordan midlerne er blevet brugt.

- Føre passende regnskaber og gøre bøger og optegnelser tilgængelige for fondens inspektion.

Denne aftale er fondens primære kontrolmekanisme og skal være på plads, før midlerne overføres.

3. Rapportering fra Tilskudsmodtager

Fonden skal indhente regelmæssige rapporter fra tilskudsmodtageren. Disse rapporter skal detaljeret beskrive, hvordan midlerne er blevet brugt (f.eks. til løn, rejser, materialer), bekræfte overholdelse af tilskudsaftalen og redegøre for fremskridt i retning af tilskuddets formål. Den første rapport forfalder typisk efter afslutningen af modtagerens første regnskabsår, hvor midlerne blev modtaget, og derefter årligt, indtil tilskuddet er fuldt ud brugt. En slutrapport, der dækker hele tilskudsperioden, er også påkrævet. Fonden skal aktivt følge op, hvis rapporter er forsinkede eller utilstrækkelige.

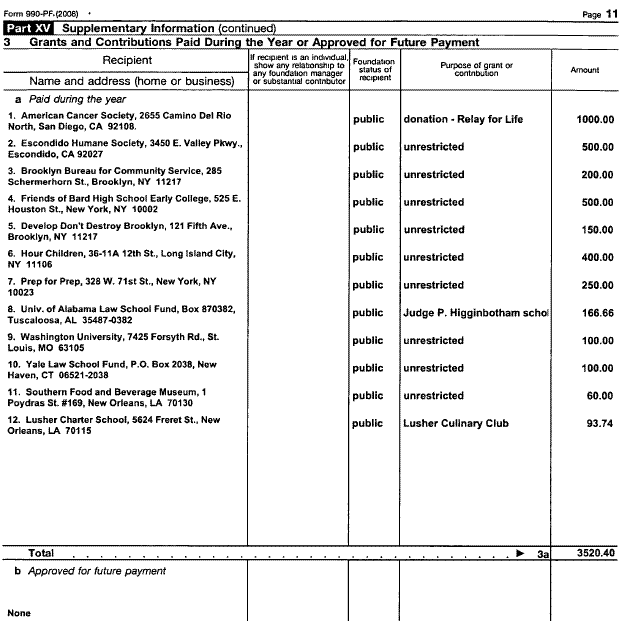

4. Rapportering til IRS

Ansvaret stopper ikke ved modtageren. Fonden skal selv rapportere hvert enkelt tilskud under udgiftsansvar på sin årlige selvangivelse, Form 990-PF. Denne rapportering skal fortsætte, så længe fonden er forpligtet til at modtage rapporter fra modtageren. Oplysningerne skal omfatte modtagerens navn og adresse, dato og beløb for tilskuddet, formålet med tilskuddet, modtagerens udgifter ifølge seneste rapport, og om fonden har kendskab til eventuel misbrug af midlerne.

5. Grundig Dokumentation

Streng overholdelse og omhyggelig dokumentation er altafgørende. Som en sag fra 1989 (Hans S. Mannheimer Charitable Trust) viste, er det ikke nok at have udført den nødvendige overvågning; det skal kunne bevises. Fonden skal i tilfælde af en revision kunne fremvise:

- Alle skriftlige tilskudsaftaler.

- Alle modtagne rapporter fra tilskudsmodtagere.

- Bevis for indsatsen for at indhente manglende rapporter.

- Dokumentation for forundersøgelsesprocessen.

Hvad Sker Der, Når Noget Går Galt?

Selv med de bedste procedurer kan der opstå problemer. Reglerne anerkender dette og skitserer, hvordan en fond skal reagere for at undgå at blive straffet.

- Misbrug af Midler: Hvis fonden opdager, at midler er blevet omdirigeret fra det aftalte formål, skal den tage alle "rimelige og passende skridt" for at inddrive midlerne. Dette kan endda omfatte sagsanlæg. Fonden skal også tilbageholde yderligere betalinger, indtil den har modtaget forsikringer om, at fremtidigt misbrug vil blive forhindret.

- Manglende Rapportering: Hvis en modtager undlader at indsende de krævede rapporter, bliver tilskuddet en skattepligtig udgift, medmindre fonden kan dokumentere, at den har gjort en rimelig indsats for at indhente rapporten og har tilbageholdt alle fremtidige betalinger til den pågældende modtager.

Særlige Overvejelser: Programrelaterede Investeringer (PRI)

Programrelaterede investeringer (PRI'er), såsom lån eller kapitalindskud, der tjener et velgørende formål, betragtes også som "tilskud" under disse regler og kræver udgiftsansvar, når de gives til organisationer, der udløser kravet. Reglerne er dog lidt mere fleksible. For eksempel er kravene til den skriftlige aftale og rapportering ofte tilpasset, hvad en kommerciel investor ville kræve under lignende omstændigheder. Rapporteringen kan fokusere mere på finansielle rapporter og en erklæring om overholdelse, snarere end en detaljeret opgørelse af udgifter.

Ofte Stillede Spørgsmål (FAQ)

Spørgsmål: Skal tilskudsmidler altid holdes på en separat bankkonto af modtageren?

Svar: Ikke nødvendigvis. Reglerne er forskellige. En modtager, der selv er en privat fond, eller en modtager af en PRI, behøver generelt ikke at adskille midlerne fysisk, medmindre tilskudsgiveren kræver det. For andre typer modtagere (f.eks. en 501(c)(4) organisation) kræves det dog typisk, at midlerne holdes i en separat fond dedikeret til velgørende formål for at sikre, at de ikke blandes med ikke-velgørende midler.

Spørgsmål: Hvad gør en fond i praksis, hvis en tilskudsmodtager ikke sender en rapport?

Svar: Loven kræver, at fonden tager "rimelige skridt". I praksis betyder det, at fonden skal dokumentere sine forsøg på at kontakte modtageren (e-mails, telefonopkald, breve). Det vigtigste skridt er øjeblikkeligt at indefryse alle fremtidige betalinger til den pågældende modtager – både på det aktuelle tilskud og eventuelle andre tilskud. Dette er ofte den mest effektive måde at sikre overholdelse på.

Spørgsmål: Hvad sker der, hvis vores fond giver et tilskud til en organisation, som derefter giver pengene videre til andre?

Svar: Dette afhænger af situationen. Hvis tilskuddet til mellemmanden er "øremærket" til en specifik slutmodtager, ser IRS igennem mellemmanden, og udgiftsansvaret gælder for den endelige modtager. Hvis fonden giver mellemmanden fuld diskretion til at vælge de endelige modtagere, skal fonden udøve udgiftsansvar over for mellemmanden. Mellemmanden skal så i sin tur sikre, at dens egne tilskud overholder alle relevante regler.

Hvis du vil læse andre artikler, der ligner Udgiftsansvar for Fonde: En Komplet Guide, kan du besøge kategorien Sundhed.