20/03/2000

Styring af handel mellem forbundne selskaber i en koncern er en fundamental opgave for mange virksomheder, der benytter Dynamics 365 Supply Chain Management. En af de mest kritiske aspekter af denne proces er prissætningen. Hvordan sikrer man, at prisen på en vare, der sælges fra ét selskab til et andet internt i koncernen, er korrekt, fair og i overensstemmelse med gældende regnskabs- og skatteregler? Dette spørgsmål er kernen i intern prissætning (intercompany pricing) og indebærer en balancegang mellem systemets tekniske muligheder og de juridiske krav, som virksomheder skal efterleve. I denne artikel dykker vi ned i, hvordan Dynamics 365 SCM håndterer dette, hvilke udfordringer der opstår, og hvilke løsninger der findes for at sikre en korrekt og transparent proces.

Grundlæggende Funktion: Salgspris lig med Kostpris

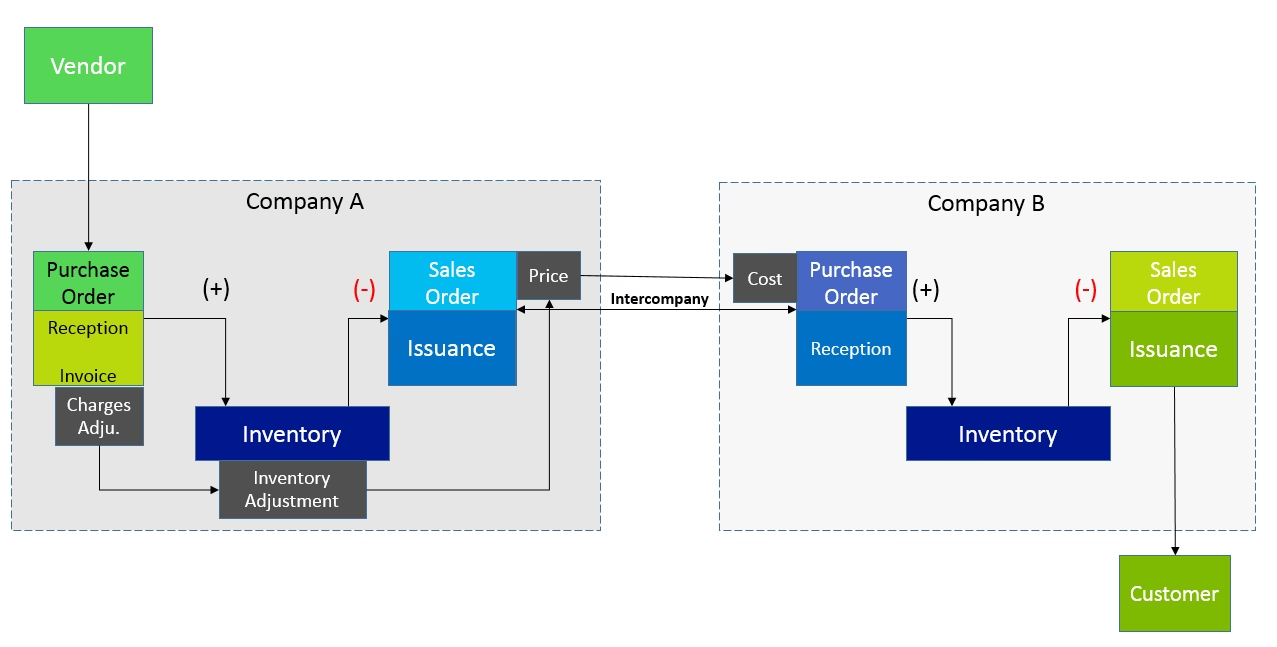

I hjertet af Dynamics 365's håndtering af intern handel finder vi en central parameter: 'Enhedspris lig med kostpris'. Når denne indstilling er aktiveret i de koncerninterne indstillinger, tvinger systemet salgsprisen på den interne salgsordre til at være identisk med kostprisen i det sælgende selskab. Dette er en simpel og direkte metode, der sikrer, at varer overføres mellem selskaber uden fortjeneste på transaktionstidspunktet i det sælgende selskab.

Systemet er designet til at opdatere dette prispar mellem den interne salgsordre og den tilsvarende interne indkøbsordre ved tre afgørende lejligheder i forsyningskæden:

- Ved oprettelse af den interne salgsordrelinje: Systemet foretager et første forsøg på at fastsætte prisen baseret på den kendte kostpris på det tidspunkt.

- Ved reservation af varerne i leverandørselskabet: Når en specifik batch eller et specifikt lagerparti reserveres til ordren, kan kostprisen blive mere præcis, og systemet opdaterer prisen i overensstemmelse hermed.

- Ved frigivelse til lageret: Lige før plukprocessen starter, foretager systemet en sidste opdatering. Dette er især relevant, da den mest nøjagtige kostpris ofte først er kendt på dette sene tidspunkt.

Den resulterende salgspris baseres på varens aktuelle lagerpris, som typisk er beregnet ud fra en lagermodel som 'løbende gennemsnit'. Systemet gennemsøger lagerposteringerne for at finde en pris. Hvis der ikke findes en specifik pris for de givne lagerdimensioner (f.eks. site, warehouse, batchnummer), vil systemet falde tilbage på kostprisen defineret på selve varekortet. Dette kan være særligt relevant i scenarier som 'engineer-to-order', hvor den endelige kostpris først kendes kort før afsendelse.

Udfordringen: Armslængdeprincippet

Selvom det kan virke logisk at overføre varer til kostpris, er denne praksis ofte i strid med internationale regnskabsstandarder og skattelovgivning. Her introduceres armslængdeprincippet. Dette princip kræver, at transaktioner mellem forbundne parter (som f.eks. to selskaber i samme koncern) skal prissættes, som om de var foretaget mellem to uafhængige parter på et frit marked. Formålet er at forhindre, at koncerner flytter overskud mellem lande med forskellige skattesatser for at minimere deres samlede skattebyrde.

At sælge til ren kostpris overholder sjældent armslængdeprincippet, da en uafhængig virksomhed næsten altid vil kræve en fortjeneste (avance) for at sælge en vare. Revisorer og skattemyndigheder vil derfor typisk kræve, at den interne salgspris indeholder en form for markup.

Løsninger til Håndtering af Avance i Dynamics 365

For at imødekomme kravet om en avance har Microsoft og systemets brugere udviklet flere metoder. Valget af metode afhænger ofte af virksomhedens specifikke krav til gennemsigtighed, regnskabspraksis og teknisk formåen.

Metode 1: Standard Diverse Tillæg (Intercompany Percent Charge)

For nylig har Microsoft introduceret en standardfunktion, der direkte adresserer dette behov: 'Intercompany percent charge'. Dette er et diverse tillæg, der automatisk kan tilføjes til interne ordrer. Man kan opsætte en procentsats, der beregnes på baggrund af varens kostpris og tilføjes som en separat linje eller integreres i prisen. Dette skaber en klar og sporbar avance, som er let at identificere for revisorer.

- Fordele: Standardfunktionalitet, fuldt understøttet af Microsoft, transparent og let at revidere.

- Ulemper: Avancen vises som et separat tillæg, hvilket nogle virksomheder anser for at være for gennemsigtigt. De foretrækker en enkelt, 'uigennemsigtig' salgspris, der allerede indeholder avancen.

Metode 2: Workaround med Negative Rabatter

En anden tilgang, som nogle har forsøgt, er at anvende en negativ linjerabat. Hvis systemet er sat til at sætte salgsprisen lig med kostprisen, kan man i teorien tilføje en negativ rabat (f.eks. -15%) for at simulere en avance på 15%. Udfordringen er, at Dynamics 365 som standard ikke tillader negative værdier i rabatfelterne. Systemet vil typisk give en fejlmeddelelse som: "Feltet 'Rabatprocent 1' (= -15,00) kan kun indeholde positive tal."

Det er dog muligt at omgå denne validering ved hjælp af tekniske tricks, f.eks. ved at importere en handelsaftale med negative rabatter via datahåndteringsværktøjer, hvor valideringen kan deaktiveres. Dette er dog en workaround og ikke en officiel løsning.

- Fordele: Skaber en enkelt salgspris, der inkluderer avancen.

- Ulemper: Ikke en standardprocedure, kan skabe forvirring i bogføringen da rabatkonti bruges til at bogføre avance, og det kan blive overskrevet af fremtidige systemopdateringer.

Metode 3: Avanceret Tilpasning for en 'Uigennemsigtig' Pris

For virksomheder, hvor revisorer kræver en enkelt, samlet salgspris, og hvor de ovenstående metoder ikke er tilstrækkelige, kan en specialudviklet løsning være nødvendig. En sådan løsning indebærer typisk en mindre kodeændring i systemet.

En model for dette kunne være:

- Et nyt felt oprettes på varegrupperne (Item group), f.eks. 'Intern Avanceprocent'.

- En kodeændring implementeres, som ved oprettelse/opdatering af den interne salgsordrelinje tager kostprisen og lægger den definerede avanceprocent fra varegruppen til.

- Resultatet er en nettopris på salgsordrelinjen, der er lig med (Kostpris * (1 + Avanceprocent)).

Denne metode sikrer, at der bogføres én enkelt, samlet omsætningstransaktion i det sælgende selskab og én enkelt lagertilgangstransaktion i det modtagende selskab, hvilket opfylder kravet om en uigennemsigtig pris.

Sammenligning af Metoder

For at give et klart overblik er her en sammenligningstabel over de tre diskuterede metoder.

| Kriterium | Diverse Tillæg | Negativ Rabat | Brugerdefineret Kode |

|---|---|---|---|

| Implementeringstype | Standardfunktion | Workaround | Tilpasning (customization) |

| Revisionsspor | Meget transparent (separat linje) | Mindre transparent (bogført som rabat) | Uigennemsigtig pris (logik er i koden) |

| Vedligeholdelse | Let, da det er standard | Moderat, kan påvirkes af opdateringer | Kræver teknisk vedligeholdelse |

| Regnskabsmæssig Postering | Separat konto for avance | Avance bogføres på en rabatkonto | En enkelt omsætningspostering |

Ofte Stillede Spørgsmål (FAQ)

Hvad er den største risiko ved at bruge en brugerdefineret kodeløsning?

Den største risiko er vedligeholdelse. Når Microsoft frigiver nye opdateringer til Dynamics 365 SCM, skal den brugerdefinerede kode testes for at sikre, at den stadig fungerer som forventet. Der er en risiko for, at ændringer i standardkoden kan skabe konflikter med tilpasningen. Derfor kræver denne løsning adgang til udviklerressourcer.

Kan jeg bruge en fast transferpris i stedet for en kostpris-baseret pris?

Ja, det er muligt at opsætte handelsaftaler (prisaftaler) for interne kunder, som vil tilsidesætte 'kostpris'-logikken. Dette er en valid metode, hvis din virksomhed opererer med faste, forhandlede interne priser, som overholder armslængdeprincippet. Udfordringen opstår, når prisen dynamisk skal følge kostprisen plus en avance.

Hvad sker der, hvis kostprisen ændrer sig efter den interne ordre er afsendt?

Når den interne salgsordre er faktureret, er prisen låst. Hvis lagerkostprisen efterfølgende justeres (f.eks. via en lagerlukning), vil denne ændring ikke slå igennem på den allerede fakturerede ordre. Det er derfor vigtigt, at systemets processer sikrer, at den mest nøjagtige kostpris er tilgængelig før fakturering.

Konklusion

Intern prissætning i Dynamics 365 SCM er mere end blot en teknisk indstilling; det er en kritisk forretningsproces, der er underlagt strenge juridiske og regnskabsmæssige krav. Mens standardfunktionen med at sætte prisen lig med kostpris tilbyder en simpel base, er det sjældent tilstrækkeligt i praksis på grund af armslængdeprincippet. Virksomheder skal aktivt tage stilling til, hvordan de vil tilføje en passende avance. Valget mellem at bruge standard diverse tillæg, en workaround med negative rabatter eller en fuldt tilpasset løsning afhænger af de specifikke krav til revision, regnskabspraksis og den interne tekniske ekspertise. En velovervejet beslutning sikrer ikke kun overholdelse af lovgivningen, men også en smidig og effektiv intern forsyningskæde.

Hvis du vil læse andre artikler, der ligner Intern Prissætning i Dynamics 365 SCM, kan du besøge kategorien Sundhed.