10/04/2008

I en virksomheds komplekse finansielle verden er gennemsigtighed afgørende for investorer, analytikere og andre interessenter. Et af de vigtigste principper for at opnå denne klarhed er den separate rapportering af ophørte aktiviteter. Når en virksomhed beslutter at afhænde eller lukke en betydelig del af sin forretning, kan det have en markant indflydelse på dens finansielle resultater. Ved at isolere disse resultater fra de fortsættende aktiviteter giver regnskabet et mere retvisende billede af virksomhedens kerneforretnings sundhed og fremtidige indtjeningspotentiale. Denne artikel vil dykke ned i, hvad ophørte aktiviteter indebærer, hvorfor de rapporteres separat, og hvordan de behandles under forskellige regnskabsstandarder.

Hvad Definerer Ophørte Aktiviteter?

Ophørte aktiviteter er et regnskabsmæssigt begreb, der henviser til dele af en virksomheds forretning, som enten er blevet solgt, afhændet eller lukket ned. Det er ikke blot en midlertidig pause, men en strategisk beslutning om at trække sig ud af et bestemt forretningsområde eller geografisk marked. For at en del af en virksomhed kan klassificeres som en ophørt aktivitet, skal den repræsentere en separat, større forretningslinje eller et geografisk operationsområde. Dette sikrer, at kun væsentlige strategiske ændringer bliver fremhævet i regnskabet, og ikke blot rutinemæssige justeringer som lukningen af en enkelt butik eller udfasningen af et mindre produkt.

Typiske eksempler på situationer, der kan føre til klassificering som ophørte aktiviteter, omfatter:

- Salg af et datterselskab, der opererer i en helt anden branche.

- Lukning af alle operationer i et bestemt land eller en region.

- Afhændelse af en hel produktdivision, som udgør en væsentlig del af virksomhedens omsætning.

Beslutningen om at afhænde en del af forretningen er ofte drevet af et ønske om at fokusere på kernekompetencer, forbedre rentabiliteten eller frigøre kapital til nye investeringer.

Hvorfor Rapporteres Ophørte Aktiviteter Separat?

Den primære årsag til at adskille ophørte aktiviteter fra fortsættende aktiviteter er at sikre gennemsigtighed. Uden denne adskillelse ville en virksomheds resultatopgørelse blande indtægter og omkostninger fra forretningsområder, der fortsat vil generere værdi, med dem, der ikke længere er en del af fremtiden. Dette kan føre til en forkert vurdering af virksomhedens reelle performance og potentiale.

For en investor er det afgørende at kunne vurdere, hvor bæredygtig virksomhedens indtjening er. Ved at se resultaterne fra de fortsættende aktiviteter isoleret kan investoren bedre forudsige fremtidige pengestrømme og rentabilitet. En stor engangsgevinst fra salget af en division kan midlertidigt puste det samlede nettoresultat op, men det siger intet om den løbende forretnings evne til at skabe overskud. Omvendt kan store tab fra en division, der lukkes ned, få den samlede virksomhed til at se usund ud, selvom kerneforretningen måske er stærk og voksende. Adskillelsen giver brugerne af regnskabet mulighed for at foretage en mere informeret analyse.

Kriterier for Klassificering: IFRS vs. GAAP

De to dominerende regnskabsstandarder i verden, International Financial Reporting Standards (IFRS) og Generally Accepted Accounting Principles (GAAP) i USA, har lidt forskellige kriterier for, hvornår en aktivitet kan klassificeres som ophørt. Begge standarder kræver dog, at der er tale om en betydelig og strategisk ændring.

Sammenligning af IFRS 5 og GAAP ASC 205-20

Nedenstående tabel sammenligner de centrale krav i de to regelsæt:

| Kriterium | IFRS (International Financial Reporting Standards) | GAAP (Generally Accepted Accounting Principles) |

|---|---|---|

| Status for afhændelse | Komponenten skal være afhændet eller klassificeret som "holdt for salg". | Afhændelsen skal repræsentere et strategisk skift, der har (eller vil have) en stor effekt på virksomhedens drift og finansielle resultater. |

| Definition af komponent | Skal være en separat større forretningslinje, et geografisk område eller et datterselskab anskaffet udelukkende med henblik på videresalg. | Ligner IFRS, men fokuserer stærkt på, om afhændelsen har en "stor effekt". |

| Fortsat involvering | Virksomheden kan have en vis fortsat involvering i den afhændede enhed (f.eks. via en ejerandel). | Virksomheden må ikke have nogen signifikant fortsat involvering i driften af den afhændede enhed efter salget. Dette er et meget strengere krav end under IFRS. |

Indvirkning på Regnskabet

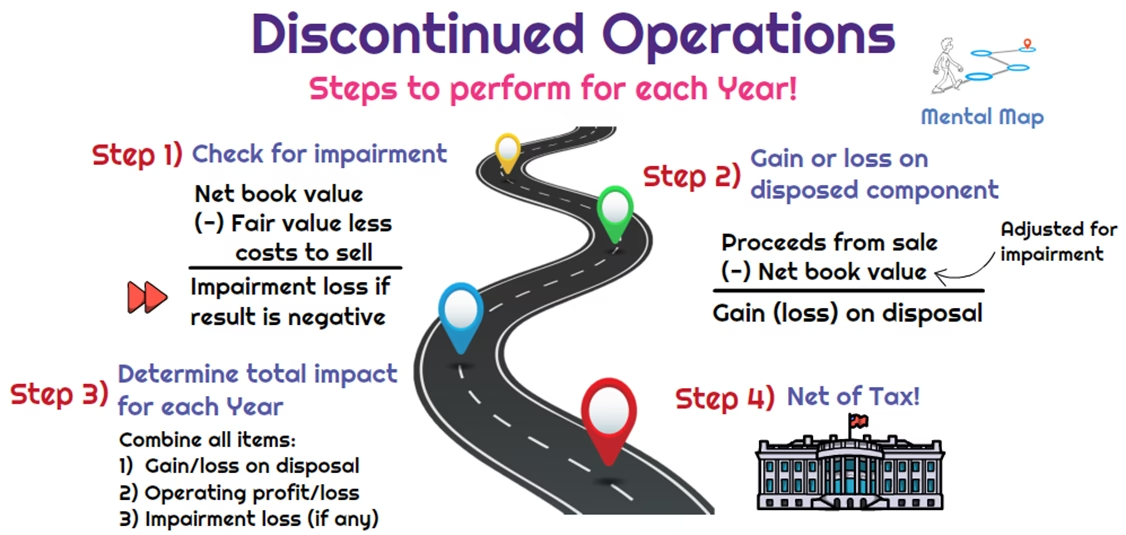

Når en komponent er klassificeret som en ophørt aktivitet, har det en specifik indvirkning på alle de centrale dele af årsregnskabet.

Resultatopgørelsen

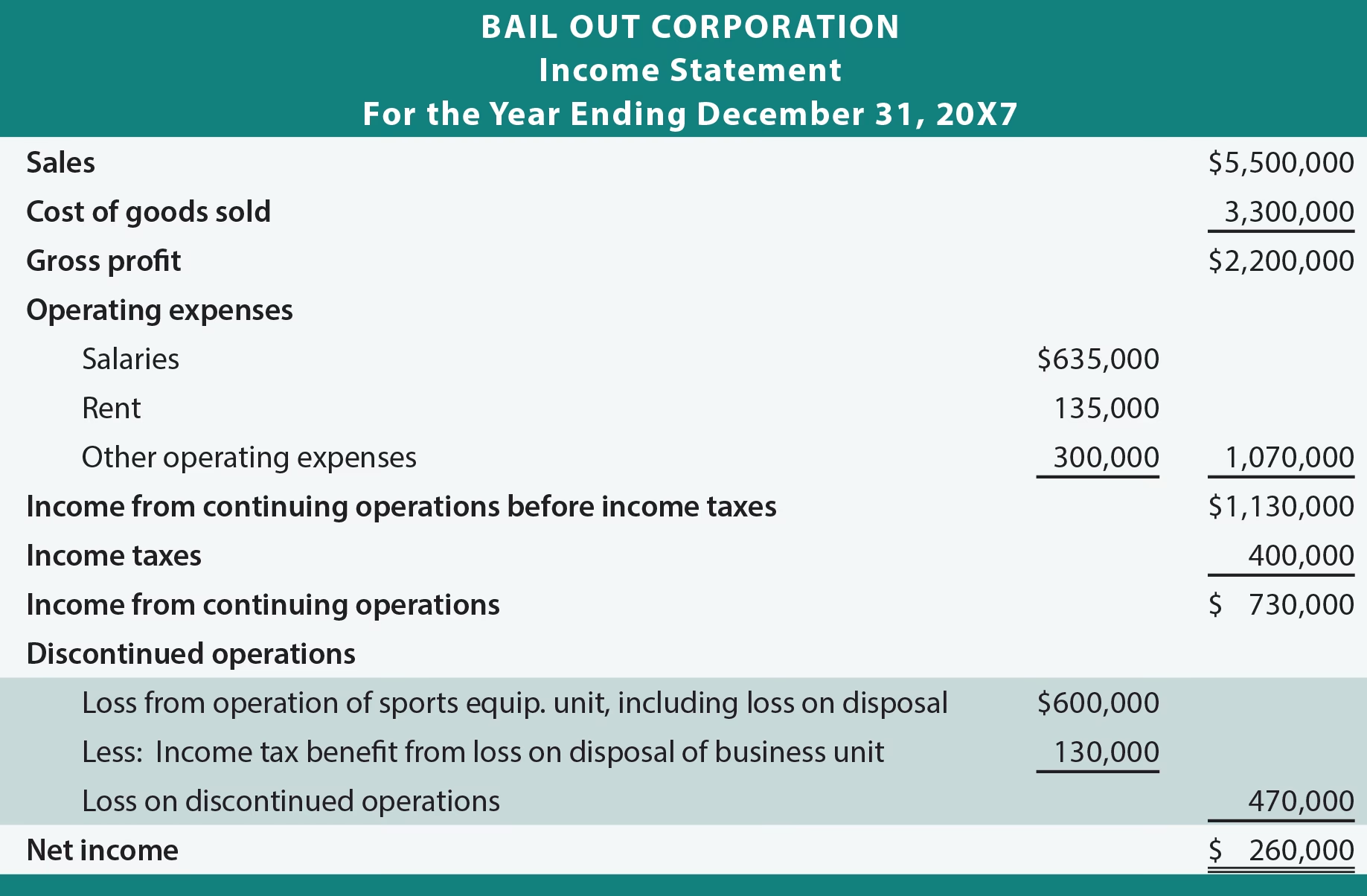

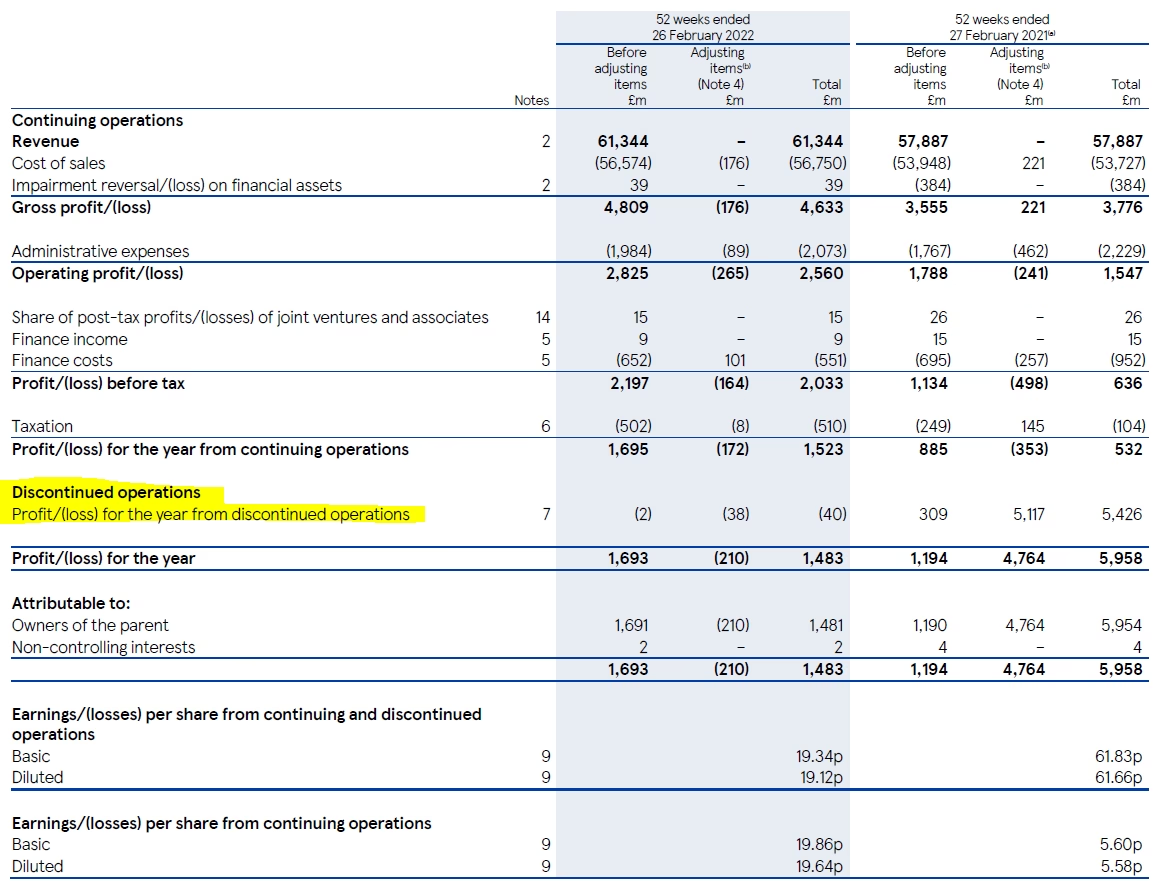

I resultatopgørelsen præsenteres resultatet fra ophørte aktiviteter på en enkelt linje efter resultatet fra fortsættende aktiviteter. Denne linje viser det samlede resultat (gevinst eller tab) fra den ophørte aktivitet efter skat. Linjen består af to elementer:

- Driftsresultatet (indtægter minus omkostninger) for den ophørte aktivitet i den pågældende periode.

- Gevinst eller tab ved selve salget eller afhændelsen af komponentens nettoaktiver.

Denne præsentation gør det muligt for læseren øjeblikkeligt at se, hvor stor en del af virksomhedens samlede nettoresultat der stammer fra henholdsvis den fortsættende og den ophørte del af forretningen.

Balancen

I balancen bliver aktiver og passiver, der hører til den ophørte aktivitet, omklassificeret. De præsenteres separat som "Aktiver klassificeret som holdt for salg" og "Forpligtelser direkte forbundet med aktiver klassificeret som holdt for salg". Disse poster bliver ikke længere afskrevet, og de værdiansættes til den laveste værdi af enten deres bogførte værdi eller deres dagsværdi med fradrag af salgsomkostninger. Dette afspejler, at deres værdi for virksomheden nu er realisationsværdien ved salg, ikke deres brugsværdi i driften.

Pengestrømsopgørelsen

Også i pengestrømsopgørelsen skal pengestrømme fra ophørte aktiviteter vises separat. Dette kan gøres enten direkte i opgørelsen eller i noterne. Det giver et klart billede af, hvor meget likviditet den fortsættende kerneforretning genererer, uafhængigt af pengestrømmene fra den del, der er ved at blive afhændet.

Skattemæssig Behandling

Den skattemæssige behandling af ophørte aktiviteter er også vigtig. Gevinsten eller tabet fra en ophørt aktivitet er skattepligtig. I resultatopgørelsen vises resultatet fra ophørte aktiviteter som et enkelt beløb *efter* skat. Det betyder, at den skattemæssige effekt allerede er indregnet i det tal, der præsenteres. Hvis en ophørt aktivitet genererer et tab, kan dette tab ofte modregnes i overskuddet fra de fortsættende aktiviteter, hvilket kan resultere i en samlet lavere skattebetaling for virksomheden. Dette er en kompleks beregning, men den separate rapportering sikrer, at skatteeffekten relateret til den strategiske ændring er tydelig.

Ofte Stillede Spørgsmål (FAQ)

Hvad er det primære formål med at rapportere ophørte aktiviteter?

Det primære formål er at give investorer og andre regnskabsbrugere et klart og retvisende billede af virksomhedens løbende, fortsættende drift. Det hjælper dem med at vurdere virksomhedens fremtidige indtjeningspotentiale uden forstyrrende "støj" fra forretningsdele, der er blevet solgt eller lukket.

Skal en virksomhed stoppe med at afskrive på aktiver, der er klassificeret som "holdt for salg"?

Ja. Når en gruppe af aktiver er klassificeret som "holdt for salg" som en del af en ophørt aktivitet, ophører virksomheden med at afskrive eller amortisere på dem. Deres værdi er nu baseret på deres forventede salgspris.

Hvad er den største forskel mellem IFRS og GAAP for ophørte aktiviteter?

Den mest markante forskel er kravet om fortsat involvering. GAAP er meget strengere og forbyder, at moderselskabet har nogen "signifikant fortsat involvering" i den afhændede enhed. IFRS er mere fleksibel på dette punkt og tillader en vis grad af fortsat involvering.

Konklusion

Korrekt regnskabsmæssig behandling og præsentation af ophørte aktiviteter er en hjørnesten i transparent og informativ finansiel rapportering. Ved at adskille resultaterne fra de forretningsdele, som virksomheden strategisk har valgt at forlade, giver man regnskabslæseren et uvurderligt værktøj. Det muliggør en mere præcis analyse af kerneforretningens styrke, rentabilitet og fremtidige udsigter. For enhver, der træffer beslutninger baseret på finansielle rapporter, er forståelsen af denne adskillelse afgørende for at kunne foretage velinformerede investeringsbeslutninger og undgå at blive vildledt af engangsforhold, der ikke afspejler virksomhedens sande, langsigtede potentiale.

Hvis du vil læse andre artikler, der ligner Ophørte Aktiviteter: En Dybdegående Regnskabsguide, kan du besøge kategorien Sundhed.