14/01/2007

I en verden af finansiel analyse findes der et utal af nøgletal, der hver især lover at give et unikt indblik i en virksomheds sundhed. Et af de mest afslørende, men ofte oversete, er Free Cash Flow Konvertering (FCF-konvertering). Dette nøgletal går et spadestik dybere end traditionelle overskudsmål som EBITDA og afslører, hvor effektivt en virksomhed er til at omdanne sit driftsoverskud til reelle, disponible kontanter. At forstå dette forhold er afgørende for investorer, analytikere og ledere, der ønsker at vurdere en virksomheds operationelle effektivitet og finansielle robusthed.

Hvad er Free Cash Flow Konvertering?

Free Cash Flow Konvertering er et likviditetsforhold, der måler en virksomheds evne til at omdanne sit driftsoverskud til frit cash flow (Free Cash Flow - FCF) inden for en given periode. Ved at sammenligne virksomhedens tilgængelige frie pengestrømme med et driftsmæssigt nøgletal som EBITDA, hjælper FCF-konverteringsraten med at evaluere kvaliteten af virksomhedens pengestrømsgenerering. En høj konverteringsrate indikerer, at en stor del af det rapporterede overskud rent faktisk ender som kontanter i banken, som ledelsen kan bruge til at nedbringe gæld, udbetale udbytte, foretage opkøb eller geninvestere i forretningen. En lav rate kan derimod være et advarselssignal om, at overskuddet er bundet i f.eks. varelager eller udeståender hos kunder.

Sådan Beregnes FCF-konverteringsraten

Beregningen af FCF-konverteringsraten er designet til at måle en virksomheds effektivitet i at omdanne sit overskud til frie pengestrømme fra kerneforretningen. Målet er at sammenligne virksomhedens FCF i en periode med dens EBITDA for bedre at forstå, hvor meget FCF afviger fra EBITDA.

Formlen for FCF-konvertering

Den grundlæggende formel for at beregne FCF-konverteringsraten er som følger:

FCF Konvertering = Frit Cash Flow (FCF) ÷ EBITDA

Resultatet udtrykkes normalt i procent, men kan også angives som et decimaltal. For at kunne bruge formlen skal vi først definere og beregne de to komponenter: FCF og EBITDA.

Udpakning af Formlens Komponenter

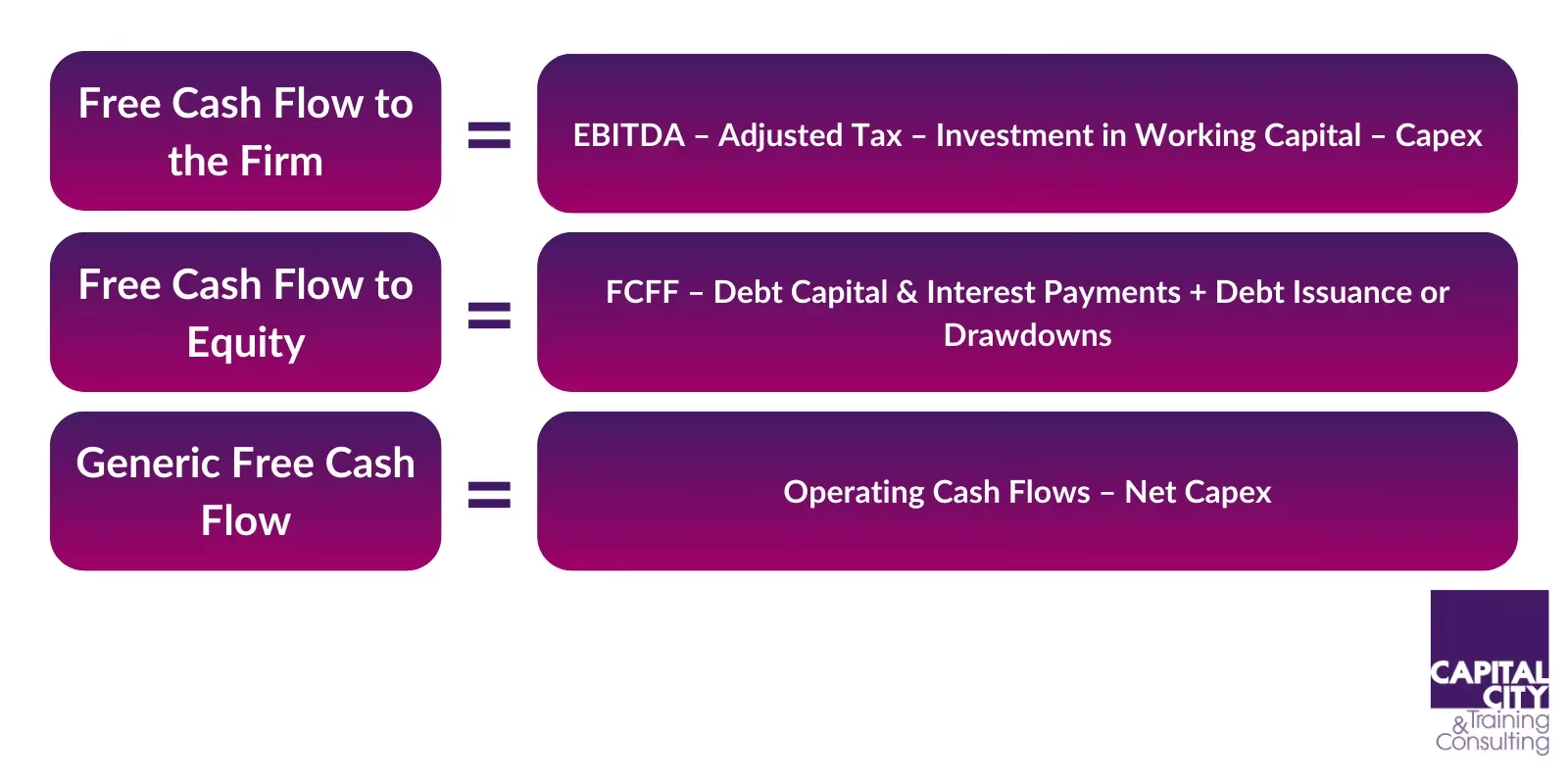

- Frit Cash Flow (FCF): Dette er de kontanter, der er tilbage, efter at en virksomhed har betalt for sine driftsudgifter og anlægsinvesteringer. En simpel måde at beregne det på er:

FCF = Pengestrømme fra driftsaktiviteter (CFO) – Anlægsinvesteringer (Capex)Pengestrømme fra driftsaktiviteter (Cash from Operations - CFO) findes typisk i virksomhedens pengestrømsopgørelse. Det repræsenterer de kontanter, der genereres fra de primære forretningsaktiviteter. Anlægsinvesteringer (Capital Expenditures - Capex) er de midler, der bruges til at erhverve eller opgradere fysiske aktiver som bygninger, maskiner og udstyr.

- EBITDA: Står for 'Earnings Before Interest, Taxes, Depreciation, and Amortization' (indtjening før renter, skat, af- og nedskrivninger). Det beregnes ofte som:

EBITDA = Driftsresultat (EBIT) + Af- og nedskrivninger (D&A)EBITDA fungerer teoretisk som en grov proxy for en virksomheds operationelle pengestrømme, da det tilføjer ikke-kontante udgifter (afskrivninger) tilbage til driftsresultatet.

Hvorfor EBITDA kan være misvisende

Selvom EBITDA er et populært nøgletal, har det betydelige mangler som en proxy for pengestrømme. Problemet er, at EBITDA ignorerer to store kontantudgifter:

- Anlægsinvesteringer (Capex): En virksomhed skal konstant investere i sine anlægsaktiver for at opretholde og udvide sin drift. Disse udgifter er reelle kontantudgifter, som EBITDA fuldstændig ser bort fra.

- Ændringer i arbejdskapital: Ændringer i omsætningsaktiver og kortfristede forpligtelser (f.eks. tilgodehavender, varelager, leverandørgæld) har en direkte indvirkning på likviditeten. Hvis en virksomheds tilgodehavender stiger, betyder det, at kontanter er bundet hos kunderne, selvom salget er bogført som indtægt. EBITDA fanger ikke disse dynamikker.

Derfor er FCF-konverteringsraten så værdifuld. Den bygger bro mellem det regnskabsmæssige overskud (EBITDA) og de faktiske, frie pengestrømme (FCF) ved at tage højde for Capex og ændringer i arbejdskapital (via CFO).

Hvad kendetegner en god FCF-konverteringsrate?

En "god" FCF-konverteringsrate vil typisk være stabilt omkring eller over 100%. Dette indikerer en yderst effektiv styring af arbejdskapital og en stærk evne til at generere kontanter.

Tegn på en stærk konverteringsrate (>100%)

Hvis en virksomheds FCF-konverteringsrate er over 100%, tyder det på operationel effektivitet. Dette kan skyldes:

- Effektive processer for inddrivelse af tilgodehavender: Virksomheden er god til hurtigt at få betaling fra sine kunder.

- Gunstige forhandlingsvilkår med leverandører: Virksomheden har lange betalingsfrister hos sine leverandører, hvilket forbedrer likviditeten.

- Hurtig lageromsætning: En stærk efterspørgsel i markedet sikrer, at varer ikke ligger længe på lager og binder kapital.

Advarselssignaler ved en svag konverteringsrate (<100%)

Omvendt er en FCF-konverteringsrate et godt stykke under 100% et potentielt faresignal. Det kan være særligt bekymrende, hvis der er et mønster med faldende rater år efter år. En dårlig rate kan indikere:

- Ophobning af kundebetalinger på kredit: Kunderne er langsomme til at betale deres regninger.

- Strammere kreditvilkår fra leverandører: Virksomheden tvinges til at betale sine leverandører hurtigere.

- Langsom lageromsætning: Svag efterspørgsel fører til, at varer hober sig op på lageret.

Det er vigtigt at bemærke, at definitionen af FCF kan variere mellem virksomheder. Derfor er det mest nyttigt at sammenligne en virksomheds konverteringsrate med dens egen historiske performance og med direkte konkurrenter i samme branche.

Strategier til at forbedre FCF-konverteringen

Virksomheder, der sigter mod en konverteringsrate tæt på eller over 100%, kan implementere flere strategier:

- Optimering af debitorstyring: Implementere strammere kreditpolitikker, tilbyde rabatter for hurtig betaling og have en proaktiv opfølgningsproces for udestående fakturaer.

- Forbedring af lagerstyring: Anvende just-in-time (JIT) principper, forbedre efterspørgselsprognoser for at undgå overskydende lager og optimere forsyningskæden.

- Forhandling af leverandørvilkår: Arbejde på at forlænge betalingsfristerne hos leverandører uden at skade forretningsforholdet.

- Disciplineret anlægsinvestering: Sikre, at alle anlægsinvesteringer (Capex) har en klar og positiv forventet afkastning, og undgå unødvendige eller dårligt timede investeringer.

Sammenligning af centrale finansielle nøgletal

For at sætte FCF i perspektiv er det nyttigt at sammenligne det med andre almindelige finansielle målinger. Tabellen nedenfor giver et overblik over forskellene.

| Nøgletal | Afledt fra | Anvendes til at bestemme | Inkluderer ændringer i arbejdskapital? | Inkluderer CapEx? |

|---|---|---|---|---|

| EBITDA | Resultatopgørelse | Enterprise Value (via multipler) | Nej | Nej |

| Driftsmæssige pengestrømme (CFO) | Pengestrømsopgørelse | Operationel likviditet | Ja | Nej |

| Frit Cash Flow (FCF) | Pengestrømsopgørelse | Tilgængelige midler til investorer | Ja | Ja |

| Free Cash Flow to the Firm (FCFF) | Separat analyse (ugældsat) | Enterprise Value (via DCF) | Ja | Ja |

Ofte Stillede Spørgsmål (FAQ)

Hvad menes der typisk med "Free Cash Flow"?

Svaret er, at det afhænger af konteksten. Udtrykket kan være tvetydigt. Finansfolk bruger ofte "Free Cash Flow" som en forkortelse, der kan dække over både FCF, FCFF (Free Cash Flow to the Firm) eller endda CFO. Det er sjældent, at de mener EBITDA. Den bedste tilgang er altid at spørge om en præcisering for at vide, hvilke poster der er inkluderet eller ekskluderet.

Hvorfor er EBITDA og faktiske pengestrømme ikke det samme?

EBITDA er et overskudsmål, ikke et pengestrømsmål. Som nævnt ignorerer det reelle kontantudgifter til investeringer (Capex) og de likviditetsmæssige effekter af ændringer i arbejdskapital (f.eks. tilgodehavender og varelager). En virksomhed kan have en høj EBITDA, men en negativ pengestrøm, hvis den investerer massivt eller hvis dens kunder ikke betaler deres regninger. FCF-konverteringsraten er netop designet til at afdække denne potentielle uoverensstemmelse.

Hvilket pengestrømsmål er det bedste at anvende?

Det afhænger af formålet. EBITDA er let at beregne og bredt anerkendt, men kan være misvisende. Driftsmæssige pengestrømme (CFO) giver et sandt billede af kontanter fra driften, men kan være støjende på grund af kortsigtede svingninger i arbejdskapital. FCF (eller FCFF) betragtes ofte som det bedste mål for en virksomheds økonomiske værdiskabelse, da det tager højde for de investeringer, der er nødvendige for at opretholde forretningen. FCFF er fundamentet for de fleste DCF-værdiansættelsesmodeller.

Kan en FCF-konverteringsrate være for høj?

Selvom en rate over 100% generelt er positiv, kan en vedvarende ekstremt høj rate (f.eks. >150%) i nogle tilfælde være et tegn på, at virksomheden underinvesterer i sin fremtid. Hvis en virksomhed konsekvent minimerer sine anlægsinvesteringer for at maksimere sit frie cash flow på kort sigt, kan det skade dens langsigtede konkurrenceevne og vækstpotentiale. Det er derfor vigtigt at analysere raten i sammenhæng med virksomhedens strategi og branche.

Afsluttende bemærkninger

FCF-konverteringsraten er et kraftfuldt analyseværktøj. Det giver et klart billede af, hvor godt en virksomhed omsætter sit regnskabsmæssige overskud til reelle kontanter. Ved at se ud over overfladiske indtjeningsmål som EBITDA og fokusere på kvaliteten af pengestrømmene, kan investorer og analytikere træffe mere velinformerede beslutninger og bedre vurdere en virksomheds sande operationelle og finansielle sundhed.

Hvis du vil læse andre artikler, der ligner Forstå Free Cash Flow Konvertering (FCF), kan du besøge kategorien Sundhed.