02/02/2016

I en virksomheds økonomiske maskinrum er der mange tandhjul, der skal arbejde sammen for at skabe overskud. Et af de mest afgørende, men ofte oversete, koncepter er driftsmæssig gearing (også kendt som 'operating leverage'). Dette nøgletal er et kraftfuldt værktøj, der afslører, hvordan en virksomheds omkostningsstruktur – specifikt fordelingen mellem faste og variable omkostninger – påvirker dens indtjeningspotentiale. At forstå driftsmæssig gearing er ikke kun forbeholdt økonomidirektører; det er essentiel viden for enhver leder, der ønsker at optimere driften, træffe informerede prisbeslutninger og navigere i et omskifteligt marked. Denne artikel vil dykke ned i, hvad driftsmæssig gearing betyder, hvordan det beregnes, og hvilken strategisk betydning det har for din virksomheds sundhed og vækst.

Hvad er Driftsmæssig Gearing?

Driftsmæssig gearing er et finansielt effektivitetsforhold, der måler, hvor stor en procentdel af de samlede omkostninger der udgøres af henholdsvis faste omkostninger og variable omkostninger. Formålet er at vurdere, hvor effektivt en virksomhed bruger sine faste omkostninger til at generere overskud. Kernen i konceptet er simpel: Jo højere andelen af faste omkostninger er i forhold til de variable, desto højere er den driftsmæssige gearing.

En virksomhed med en høj driftsmæssig gearing vil opleve en større stigning i overskuddet for hver ekstra krone tjent i omsætning, når først de faste omkostninger er dækket. Dette skyldes, at de faste omkostninger (som f.eks. husleje, faste lønninger og afskrivninger på udstyr) ikke stiger, selvom salget øges. Hver ny solgt enhed bidrager derfor med en større margin til bundlinjen. Omvendt vil en virksomhed med en lav driftsmæssig gearing, hvor de variable omkostninger (som råmaterialer og produktionsløn) udgør en større andel, opleve et mindre, men mere stabilt, overskud for hver ekstra salgskrone, da omkostningerne stiger i takt med salget.

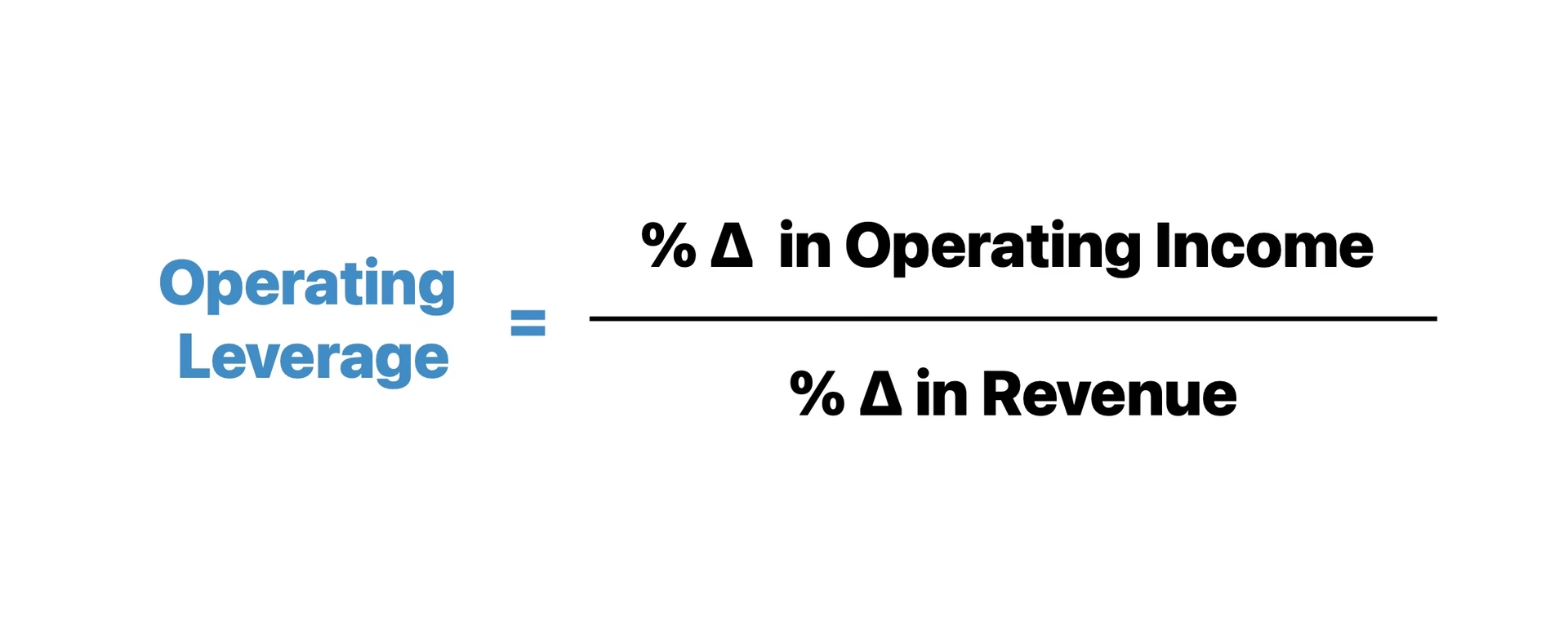

Formlen: Sådan Beregnes Driftsmæssig Gearing (DOL)

For at kvantificere effekten kan ledere anvende formlen for Degree of Operating Leverage (DOL). Den viser, hvor følsomt driftsresultatet (EBIT - Earnings Before Interest and Taxes) er over for ændringer i omsætningen.

Den grundlæggende formel er:

DOL = Ændring i Driftsresultat i % / Ændring i Omsætning i %

En mere detaljeret formel, der kan bruges til at beregne DOL for et specifikt produktionsniveau, ser således ud:

DOL = [Antal enheder x (Salgspris pr. enhed – Variable omkostninger pr. enhed)] / [Antal enheder x (Salgspris pr. enhed – Variable omkostninger pr. enhed) – Faste Driftsomkostninger]

For at gøre det enklere kan tælleren i formlen genkendes som virksomhedens samlede bidragsdækning (Contribution Margin), og nævneren er driftsresultatet (EBIT). Dermed kan formlen simplificeres til:

DOL = Samlet Bidragsdækning / Driftsresultat

Et resultat på f.eks. 1,5 betyder, at en stigning i omsætningen på 10% vil føre til en stigning i driftsresultatet på 15% (10% x 1,5). Dette illustrerer den forstærkende effekt, som gearingen har på indtjeningen.

Praktisk Eksempel: En Softwarevirksomhed

Lad os se på et konkret eksempel for at illustrere konceptet. Forestil dig en softwarevirksomhed, "TechSoft A/S", som er en branche, der typisk har meget høje faste omkostninger (udvikling, markedsføring, løn til udviklere) og meget lave variable omkostninger pr. solgte enhed (ofte tæt på nul for en digital download).

- Faste omkostninger: 7.800.000 kr. årligt (lønninger, kontorleje etc.)

- Variable omkostninger pr. enhed: 0,80 kr. (transaktionsgebyrer etc.)

- Antal solgte enheder: 300.000 stk.

- Salgspris pr. enhed: 250 kr.

Først beregner vi det samlede bidragsdækningsbidrag og driftsresultatet:

Samlet bidragsdækning = 300.000 x (250 kr. – 0,80 kr.) = 74.760.000 kr.

Driftsresultat = Samlet bidragsdækning – Faste omkostninger = 74.760.000 kr. – 7.800.000 kr. = 66.960.000 kr.

Nu kan vi beregne DOL:

DOL = 74.760.000 kr. / 66.960.000 kr. = 1,12

Dette resultat på 1,12 betyder, at for hver 1% stigning i salget, vil TechSofts driftsresultat stige med 1,12%. En salgsstigning på 20% vil altså øge driftsresultatet med 22,4% (20% x 1,12). Dette viser, hvordan profitten vokser hurtigere end salget, når de faste omkostninger er dækket.

Analyse og Fortolkning: Høj vs. Lav Gearing

Valget mellem en forretningsmodel med høj eller lav driftsmæssig gearing er et strategisk valg med vidtrækkende konsekvenser for en virksomheds risikoprofil og vækstpotentiale. Nedenstående tabel sammenligner de to tilgange.

| Egenskab | Høj Driftsmæssig Gearing | Lav Driftsmæssig Gearing |

|---|---|---|

| Omkostningsstruktur | Høj andel faste omkostninger, lav andel variable omkostninger. | Lav andel faste omkostninger, høj andel variable omkostninger. |

| Break-even Punkt | Højt. Der skal sælges mange enheder for at dække de faste omkostninger. | Lavt. Virksomheden bliver hurtigere profitabel. |

| Profitpotentiale | Meget højt. Overskuddet stiger eksponentielt efter break-even. | Moderat. Overskuddet pr. enhed er mere stabilt og forudsigeligt. |

| Risikoprofil | Høj. Et fald i salget kan hurtigt føre til store tab, da de faste omkostninger skal betales uanset hvad. | Lav. Omkostningerne falder i takt med salget, hvilket giver en økonomisk stødpude. |

| Typiske Brancher | Software, flyselskaber, bilproduktion, medicinalindustri, telekommunikation. | Detailhandel, konsulentvirksomheder, restauranter, servicefag. |

Advarsler og Begrænsninger: Gearingens Tveæggede Sværd

Selvom en høj driftsmæssig gearing kan være yderst fordelagtig i perioder med økonomisk vækst, udgør den en betydelig finansiel risiko. Det er et tveægget sværd: Ligesom den forstærker overskuddet, når salget stiger, forstærker den også tabet, når salget falder. Virksomheder med store faste omkostninger, såsom fabrikker, dyrt maskineri og store distributionsnetværk, er særligt sårbare over for konjunktursvingninger og ændringer i forbrugernes efterspørgsel.

Under en økonomisk nedtur kan disse virksomheder opleve et drastisk fald i indtjeningen, fordi de ikke nemt kan reducere deres faste omkostninger. Dette kan føre til store underskud og i værste fald true virksomhedens overlevelse. Derfor er præcis salgsprognose altafgørende for virksomheder med høj DOL. Selv en lille fejl i forventningerne til salget kan føre til store fejlestimater i cash flow og rentabilitet, hvilket kan have alvorlige konsekvenser for den strategiske planlægning.

Ofte Stillede Spørgsmål (FAQ)

Er en høj driftsmæssig gearing altid en god ting?

Ikke nødvendigvis. Det afhænger fuldstændigt af virksomhedens branche, markedets stabilitet og ledelsens risikovillighed. I en stabil branche med forudsigelig efterspørgsel kan høj gearing være en fantastisk motor for profit. I en cyklisk eller uforudsigelig branche kan det være en opskrift på katastrofe. En balanceret tilgang er ofte at foretrække.

Hvordan kan en virksomhed aktivt styre sin driftsmæssige gearing?

En virksomhed kan bevidst ændre sin omkostningsstruktur. For at reducere gearingen kan man omlægge faste omkostninger til variable. Eksempler inkluderer at outsource produktion i stedet for at eje en fabrik, lease udstyr i stedet for at købe det, eller bruge freelancere og provisionslønnede sælgere i stedet for fastansatte medarbejdere. For at øge gearingen kan man gøre det modsatte, f.eks. ved at investere i automatisering for at erstatte variable lønomkostninger med faste afskrivninger på maskiner.

Hvilken betydning har driftsmæssig gearing for investorer?

For investorer er DOL et vigtigt nøgletal til at vurdere en virksomheds risikoprofil. En virksomhed med høj gearing kan tilbyde et højere afkastpotentiale, men kommer også med en højere risiko. Konservative investorer foretrækker måske virksomheder med lav gearing og stabil indtjening, mens mere risikovillige investorer kan blive tiltrukket af potentialet i en virksomhed med høj gearing, især hvis de forventer en markedsopgang.

Hvis du vil læse andre artikler, der ligner Driftsmæssig Gearing: En Dybdegående Guide, kan du besøge kategorien Sundhed.