09/09/2015

At forstå og præcist beregne de direkte lønomkostninger er en fundamental del af en sund økonomistyring i enhver produktions- eller servicevirksomhed. Disse omkostninger udgør ofte en betydelig del af de samlede produktionsomkostninger, og en korrekt beregning er afgørende for prissætning, budgettering og rentabilitetsanalyse. Denne artikel vil guide dig gennem processen med at identificere, måle og analysere dine direkte lønomkostninger, så du kan træffe bedre informerede forretningsbeslutninger.

Hvad er direkte løn?

Direkte løn henviser til de lønninger og gager, der udbetales til medarbejdere, som er direkte involveret i fremstillingen af et specifikt produkt eller udførelsen af en service. Det afgørende kriterium er, at arbejdet kan spores direkte tilbage til en enkelt omkostningsenhed (et produkt, en service, et projekt). For en produktionsvirksomhed er det lønnen til samlebåndsarbejderen, maskinoperatøren eller håndværkeren. For en servicevirksomhed er det lønnen til konsulenten, advokaten eller revisoren, der arbejder direkte på en kundesag.

Hvis en medarbejders arbejde ikke kan knyttes til et specifikt produkt, betragtes lønnen som en indirekte lønomkostning. Eksempler på indirekte løn er løn til fabriksvejledere, kvalitetskontrollører, vedligeholdelsespersonale og rengøringspersonale. Selvom deres arbejde er nødvendigt for produktionen, er det ikke direkte knyttet til fremstillingen af en enkelt enhed. Disse omkostninger bliver i stedet en del af virksomhedens generelle produktionsomkostninger, også kendt som overheadomkostninger.

Hvad inkluderer direkte lønomkostninger?

Når man beregner den samlede direkte lønomkostning, er det vigtigt at inkludere mere end blot den grundlæggende timeløn. En fuldstændig beregning bør omfatte alle omkostninger, som virksomheden pådrager sig i forbindelse med den pågældende medarbejders arbejde. Disse inkluderer typisk:

- Grundløn: Den faste timeløn eller månedsløn for de timer, der er arbejdet direkte på produktet.

- Overarbejdsbetaling: Den ekstra betaling, medarbejdere modtager for at arbejde ud over deres normale arbejdstid på en specifik produktion.

- Lønsumsafgifter og sociale bidrag: Arbejdsgiverens andel af sociale sikringsbidrag, såsom ATP, arbejdsskadeforsikring og andre lovpligtige bidrag.

- Frynsegoder: Værdien af frynsegoder, der kan henføres direkte til medarbejderen, såsom bidrag til pensionsordninger, sundhedsforsikring og betalt ferie.

- Uddannelsesomkostninger: Omkostninger til specifik træning eller certificering, der er nødvendig for, at medarbejderen kan udføre arbejdet på produktet.

Ved at medregne alle disse elementer får virksomheden et langt mere præcist billede af den reelle omkostning ved at producere en enhed.

Sådan beregnes den direkte lønomkostning pr. enhed

Processen med at beregne den direkte lønomkostning pr. produceret enhed kan opdeles i tre klare trin. Denne beregning er afgørende for at fastsætte en rentabel salgspris og for at vurdere produktionseffektiviteten.

Trin 1: Beregn den samlede direkte timeløn

Det første skridt er at finde den reelle timeløn for en medarbejder ved at inkludere alle relaterede omkostninger. Dette gøres ved at lægge værdien af frynsegoder og lønsumsafgifter til den grundlæggende timeløn.

Lad os tage et eksempel: En medarbejder arbejder 37 timer om ugen og tjener 180 kr. i timen. I løbet af en uge modtager medarbejderen frynsegoder (pension, forsikring etc.) til en værdi af 1.500 kr., og virksomheden betaler 500 kr. i lønsumsafgifter for denne medarbejder.

- Samlede ekstraomkostninger pr. uge: 1.500 kr. + 500 kr. = 2.000 kr.

- Ekstraomkostning pr. time: 2.000 kr. / 37 timer = 54,05 kr.

- Samlet direkte timeløn: 180 kr. + 54,05 kr. = 234,05 kr.

Denne samlede timeløn giver et mere nøjagtigt billede af, hvad hver arbejdstime reelt koster virksomheden.

Trin 2: Bestem de direkte løntimer pr. enhed

Det næste skridt er at finde ud af, hvor lang tid det tager at producere én enkelt enhed. Dette tal findes ved at dividere det samlede antal arbejdstimer med det samlede antal producerede enheder i den samme periode.

For eksempel, hvis det tager 150 direkte løntimer at producere 3.000 enheder:

- Tid pr. enhed: 150 timer / 3.000 enheder = 0,05 timer pr. enhed.

Dette betyder, at det tager 3 minutter (0,05 timer * 60 minutter) at producere én enhed.

Trin 3: Beregn den direkte lønomkostning pr. enhed

Det sidste trin er at kombinere de to foregående beregninger. Man ganger den samlede direkte timeløn med den tid, det tager at producere én enhed.

Ved at bruge tallene fra vores eksempler:

- Direkte lønomkostning pr. enhed: 234,05 kr./time * 0,05 timer/enhed = 11,70 kr.

Således er den direkte lønomkostning for at producere én enhed 11,70 kr.

Brug af direkte løn til at allokere overheadomkostninger

Direkte løn er ikke kun en vigtig omkostningspost i sig selv; den bruges også ofte som en fordelingsnøgle til at allokere indirekte produktionsomkostninger (overhead) til specifikke produkter. Overheadomkostninger, såsom husleje for fabrikken, strøm og løn til supervisorer, kan ikke spores direkte til et enkelt produkt, men de skal stadig inkluderes i den samlede produktomkostning.

En almindelig metode er at beregne en overheadsats baseret på direkte løntimer. Dette gøres ved at dividere de samlede budgetterede overheadomkostninger med det samlede antal forventede direkte løntimer.

For eksempel, hvis en virksomhed har samlede overheadomkostninger på 500.000 kr. og forventer at bruge 10.000 direkte løntimer i en periode:

- Overheadsats pr. direkte løntime: 500.000 kr. / 10.000 timer = 50 kr. pr. time.

For hvert produkt, der kræver 0,05 direkte løntimer at producere, vil der blive allokeret 2,50 kr. (50 kr. * 0,05 timer) i overheadomkostninger. Denne metode sikrer, at alle produktionsomkostninger bliver fordelt retfærdigt på de færdige varer.

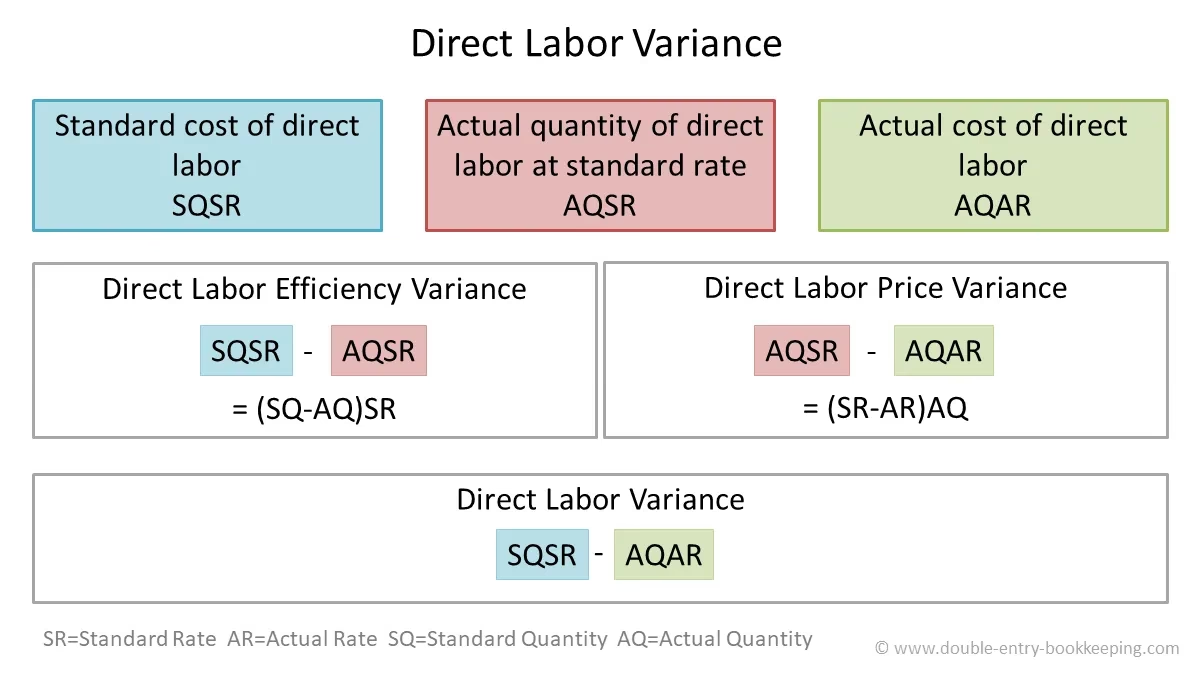

Standardomkostninger vs. Faktiske omkostninger: Forståelse af varians

Mange virksomheder arbejder med en standardomkostning for direkte løn. Dette er en forudbestemt, estimeret omkostning pr. enhed, som er baseret på normale, effektive arbejdsforhold. Ved slutningen af en produktionsperiode sammenlignes denne standardomkostning med den faktiske, realiserede lønomkostning.

Forskellen mellem standardomkostningen og den faktiske omkostning kaldes en varians.

- Ugunstig varians: Opstår, når den faktiske omkostning er højere end standardomkostningen. Dette kan skyldes ineffektivitet, højere lønsatser end forventet, eller at produktionen har taget længere tid.

- Gunstig varians: Opstår, når den faktiske omkostning er lavere end standardomkostningen. Dette kan skyldes øget effektivitet, lavere lønsatser eller hurtigere produktionstid.

Analyse af varians er et afgørende ledelsesværktøj. Det hjælper med at identificere problemer i produktionsprocessen og fremhæve områder, hvor der er mulighed for forbedring og omkostningsbesparelser.

Eksempel på beregning i tabelform

Nedenstående tabel illustrerer beregningen for et enkelt produkt:

| Element | Beregning | Resultat |

|---|---|---|

| Grundlæggende timeløn | Givet | 180,00 kr. |

| Ekstraomkostninger pr. time | (Frynsegoder + Afgifter) / Timer | 54,05 kr. |

| Samlet direkte timeløn | Grundløn + Ekstraomkostninger | 234,05 kr. |

| Tid pr. enhed (timer) | Samlede timer / Samlede enheder | 0,05 timer |

| Direkte lønomkostning pr. enhed | Samlet timeløn * Tid pr. enhed | 11,70 kr. |

Ofte Stillede Spørgsmål (FAQ)

Hvad er den primære forskel på direkte og indirekte løn?

Den primære forskel er sporbarhed. Direkte løn kan spores direkte til produktionen af en specifik vare eller service. Indirekte løn er nødvendig for produktionen generelt, men kan ikke henføres til en enkelt enhed (f.eks. løn til en fabriksinspektør).

Hvorfor er det vigtigt at beregne direkte lønomkostninger præcist?

En præcis beregning er afgørende for flere forretningsfunktioner. Det sikrer korrekt prissætning af produkter, muliggør nøjagtig budgettering og prognoser, giver indsigt i produktionseffektiviteten og er fundamental for en retvisende rentabilitetsanalyse.

Skal overarbejdsbetaling inkluderes i direkte løn?

Ja. Hvis overarbejdet blev udført for at producere en specifik vare eller ordre, skal den ekstra omkostning ved overarbejdet inkluderes i den direkte lønomkostning for den pågældende vare eller ordre. Dette sikrer, at produktets omkostning afspejler de reelle ressourcer, der blev brugt.

Hvordan påvirker direkte løn prissætningen af et produkt?

Den direkte lønomkostning er en del af den samlede variable omkostning ved at fremstille et produkt. Sammen med direkte materialeomkostninger og variable overheadomkostninger danner den grundlaget for at beregne produktets dækningsbidrag. For at opnå fortjeneste skal salgsprisen være højere end de samlede omkostninger, herunder den direkte løn.

Hvis du vil læse andre artikler, der ligner Beregning af direkte lønomkostninger: En guide, kan du besøge kategorien Sundhed.