06/04/2004

I erhvervslivet er det afgørende at forstå de forskellige måder, hvorpå ledere og ejere kan blive kompenseret for deres arbejde. Et centralt begreb i denne sammenhæng er pro-labore, en specifik form for vederlag til partnere og direktører, der aktivt arbejder i virksomheden. Dette begreb, der stammer fra latin og betyder "for arbejdet", adskiller sig markant fra både almindelig løn til ansatte og udbytte til aktionærer. At have en dybdegående forståelse for pro-labore er ikke kun vigtigt for korrekt regnskabspraksis, men også for at sikre overholdelse af skattelovgivningen og skabe en retfærdig og gennemsigtig aflønningsstruktur i virksomheden. Denne artikel vil udforske alle aspekter af pro-labore, fra dets definition og juridiske status til, hvordan man beregner det korrekt og håndterer de tilknyttede skatter.

Hvad er Pro-labore?

Pro-labore er en regelmæssig aflønning, der udbetales til partnere, ejere eller direktører i en virksomhed for det administrative og ledelsesmæssige arbejde, de udfører. I modsætning til udbytte, som er en deling af virksomhedens overskud og afhænger af rentabiliteten, er pro-labore en fast kompensation for den tid og de kræfter, der investeres i den daglige drift. Det betragtes som en driftsomkostning for virksomheden, på samme måde som løn til medarbejdere, og er derfor fradragsberettiget i virksomhedens regnskab. Værdien af pro-labore aftales typisk mellem partnerne og fastlægges i selskabets vedtægter eller en partneraftale. Beløbet kan variere baseret på den enkeltes rolle, ansvar, erfaring og den generelle markedsværdi for lignende stillinger.

Er Pro-labore Obligatorisk?

Spørgsmålet om, hvorvidt pro-labore er obligatorisk, afhænger af den specifikke nationale lovgivning. I mange jurisdiktioner, som f.eks. Brasilien, hvorfra meget af diskussionen om begrebet stammer, er det obligatorisk for partnere, der arbejder i virksomheden, at modtage en form for aflønning. Dette krav er indført for at forhindre skatteunddragelse, hvor ejere undlader at udbetale løn til sig selv for at undgå at betale socialsikringsbidrag og personskat, og i stedet udelukkende trækker penge ud som skattefrit (eller lavere beskattet) udbytte. Selvom der måske ikke er fastsat et specifikt minimums- eller maksimumsbeløb, skal aflønningen være rimelig og i overensstemmelse med markedsvilkårene. At undlade at fastsætte et pro-labore kan føre til skattemæssige sanktioner, da myndighederne kan anse det for en skjult udbytteudlodning. Derfor, selv om det ikke er et lovkrav i alle lande, er det en stærkt anbefalet praksis for at sikre finansiel gennemsigtighed og overholdelse af reglerne.

Hvem Har Ret til Pro-labore?

Retten til pro-labore er forbeholdt de partnere, ejere og administratorer, der aktivt deltager i virksomhedens ledelse og drift. Det er en kompensation for arbejde, ikke for ejerskab. En passiv investor eller en partner, der ikke har nogen operationelle ansvarsområder, har ikke ret til pro-labore. Deres afkast på investeringen kommer udelukkende gennem udbytte eller værdistigning af deres andele. Det er afgørende, at kriterierne for, hvem der er berettiget til pro-labore, og hvordan det beregnes, er klart defineret i virksomhedens stiftelsesdokumenter, såsom vedtægter eller en partneroverenskomst. Dette forhindrer interne konflikter og sikrer, at aflønningen er retfærdig og baseret på faktiske bidrag til virksomhedens succes.

Forskellen på Pro-labore, Løn og Udbytte

Det er let at forveksle disse tre begreber, men de har vidt forskellige juridiske og skattemæssige implikationer. En klar forståelse af forskellene er essentiel for enhver virksomhedsejer. Nedenstående tabel sammenligner de tre aflønningsformer.

| Karakteristik | Pro-labore | Løn | Udbytte |

|---|---|---|---|

| Modtager | Arbejdende partnere, ejere, direktører. | Ansatte under en ansættelseskontrakt. | Aktionærer/partnere (både aktive og passive). |

| Grundlag | Kompensation for ledelsesarbejde. | Kompensation for udført arbejde i henhold til kontrakt. | Fordeling af virksomhedens overskud. |

| Arbejdsretlige Goder | Typisk ingen ret til feriepenge, 13. månedsløn osv., medmindre det er aftalt. | Lovbestemte rettigheder som feriepenge, sygedagpenge, opsigelsesvarsel osv. | Ikke relevant. |

| Afhængighed af Profit | Uafhængig af virksomhedens overskud. Det er en fast omkostning. | Uafhængig af virksomhedens overskud. Det er en fast omkostning. | Direkte afhængig af, om der er et overskud at fordele. |

| Skat | Beskattes som personlig indkomst; der betales socialsikringsbidrag. Fradragsberettiget for virksomheden. | Beskattes som personlig indkomst (A-skat); der betales socialsikringsbidrag. Fradragsberettiget for virksomheden. | Beskattes som kapitalindkomst (udbytteskat). Ikke fradragsberettiget for virksomheden. |

Hvordan Fastsættes Værdien af Pro-labore?

At definere det korrekte beløb for pro-labore er en balancegang. Det skal være højt nok til at være en retfærdig kompensation for arbejdet, men ikke så højt, at det bringer virksomhedens finansielle stabilitet i fare. Følgende faktorer bør overvejes:

- Markedsanalyse: Undersøg, hvad lønniveauet er for lignende stillinger i samme branche og region. En direktør i en lille startup kan ikke forvente samme aflønning som en direktør i en stor, etableret virksomhed.

- Virksomhedens Finansielle Situation: Vurder virksomhedens cash flow, gæld og generelle økonomiske sundhed. Pro-labore skal være bæredygtigt på lang sigt.

- Ansvar og Arbejdsbyrde: Overvej den enkelte partners ansvar, antal arbejdstimer, og kompleksiteten af de opgaver, der udføres. En partner med større ansvar bør logisk set modtage en højere kompensation.

- Kompensation for Manglende Goder: Da pro-labore typisk ikke inkluderer goder som betalt ferie eller pensionsordninger, vælger nogle at sætte beløbet 20-40% højere end en tilsvarende markedsløn for at kompensere for dette.

Beslutningen bør træffes i enighed mellem partnerne og dokumenteres skriftligt. Det er også god praksis at revurdere beløbet med jævne mellemrum, f.eks. årligt, for at justere det i forhold til virksomhedens udvikling og inflation.

Skatter og Dokumentation

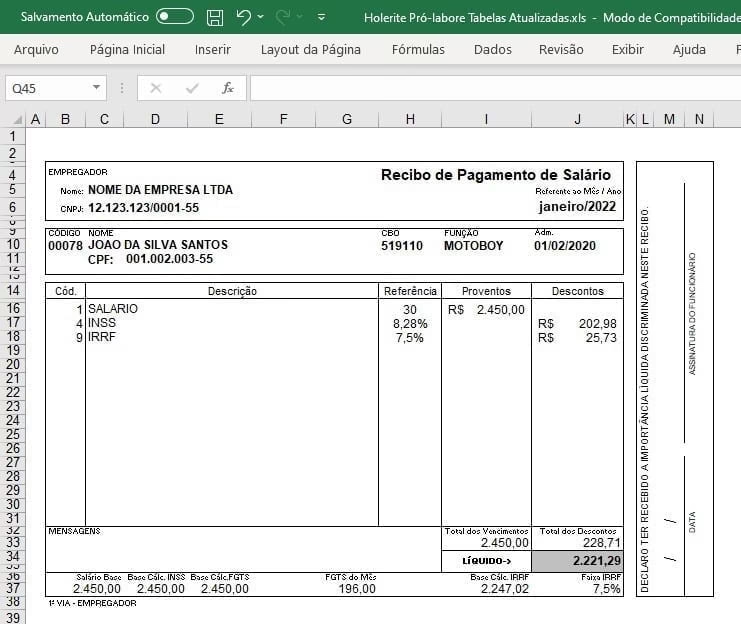

Pro-labore er skattepligtig indkomst for modtageren. Virksomheden er forpligtet til at tilbageholde indkomstskat og betale socialsikringsbidrag af beløbet, ligesom ved en almindelig lønudbetaling. De specifikke skattesatser og regler varierer fra land til land. For eksempel, i det brasilianske system, pålægges en progressiv indkomstskat (IRPF) op til 27,5% og et fast socialsikringsbidrag (INSS) på 11% for modtageren. Virksomheden kan også have en yderligere socialsikringsafgift.

For at sikre korrekt bogføring og overholdelse af loven skal hver udbetaling af pro-labore dokumenteres. Virksomhedens regnskabsafdeling eller eksterne revisor skal udstede en formel opgørelse eller kvittering. Dette dokument skal indeholde:

- Virksomhedens navn og CVR-nummer.

- Modtagerens navn og CPR-nummer.

- Betalingsdato og periode.

- Bruttobeløb, specificering af fradrag (skat, socialsikring) og nettobeløbet.

Dette dokument fungerer som modtagerens bevis for indkomst og er afgørende for den personlige selvangivelse.

Ofte Stillede Spørgsmål (FAQ)

Har man ret til feriepenge, når man modtager pro-labore?

Generelt nej. Da en arbejdende partner ikke betragtes som en almindelig lønmodtager underlagt ansættelsesretlig lovgivning, er der ingen automatisk ret til feriepenge, sygedagpenge eller andre lignende goder. Sådanne fordele kan dog aftales og inkluderes i partneroverenskomsten eller selskabets vedtægter.

Hvad er mit bevis for indkomst som virksomhedsejer?

Den officielle opgørelse eller kvittering for udbetaling af pro-labore, udstedt af virksomheden, fungerer som dit officielle indkomstbevis. Dette dokument er nødvendigt, når du skal dokumentere din indkomst over for banker, udlejere eller skattemyndighederne.

Hvordan indberetter jeg pro-labore på min selvangivelse?

Pro-labore skal indberettes som personlig, skattepligtig indkomst modtaget fra en juridisk person. Det vil typisk fremgå af din årsopgørelse, da virksomheden har pligt til at indberette udbetalingerne til skattemyndighederne, ligesom med almindelig løn.

Kan værdien af pro-labore ændres?

Ja, absolut. Det er en sund forretningspraksis at genoverveje og potentielt justere niveauet for pro-labore periodisk, for eksempel en gang om året. Dette giver mulighed for at tilpasse aflønningen til virksomhedens økonomiske resultater, ændringer i partnerens ansvarsområder og udviklingen i markedslønningerne.

Hvis du vil læse andre artikler, der ligner Pro-labore: Forstå Ejerlederens Løn, kan du besøge kategorien Sundhed.