07/05/2001

De fleste mennesker har et primært job, som udgør deres hovedindtægtskilde. Men hvis du har en sidebeskæftigelse eller et deltidsjob, har du en sekundær indkomstkilde. Præcis det samme princip gælder for virksomheder. Mens en virksomheds primære indtægtsstrøm kommer fra salget af et kerneprodukt eller en kerneydelse, kan de også have 'sidebeskæftigelser', som i regnskabsmæssig forstand kaldes anden indkomst.

Inden for finansverdenen er det afgørende at skelne mellem disse primære og sekundære indkomstkilder, da de opfører sig forskelligt, og investorer ønsker at se dem præsenteret separat. Denne artikel definerer anden indkomst, viser hvordan den fremgår af regnskaber, giver en omfattende liste med detaljerede eksempler og diskuterer flere nuancer omkring emnet.

Hvad er definitionen på Anden Indkomst?

Anden indkomst er indtægt, der stammer fra aktiviteter, som ikke er relateret til en virksomheds kerneforretning. Disse aktiviteter kan bestå af (1) salgsaktiviteter såsom renteindtægter på lån, (2) kontraktmæssige indtægter som juridiske erstatninger, eller (3) regnskabsmæssige justeringer såsom gevinster ved valutakonvertering.

En central pointe er, at anden indkomst IKKE er omsætning! Omsætning er indtjening fra salg af produkter og/eller ydelser inden for virksomhedens kerneforretning, hvorimod anden indkomst er mere uforudsigelig indtjening, der ligger uden for virksomhedens primære fokus. At forstå denne forskel er det første skridt mod en dybere finansiel indsigt.

Anden Indkomst på Resultatopgørelsen

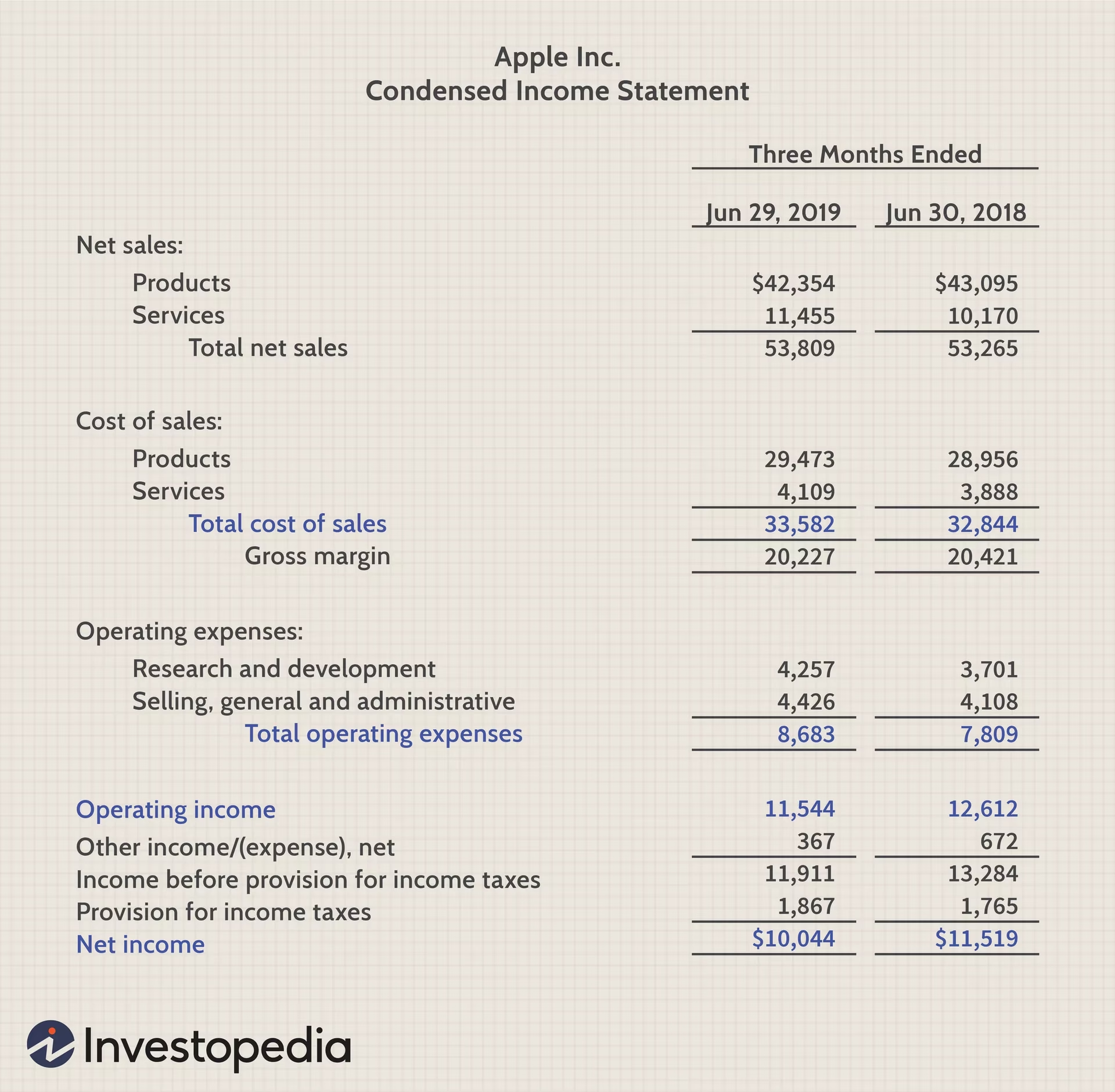

Eftersom anden indkomst ikke er omsætning, hvor finder vi den så på resultatopgørelsen (også kendt som P&L-statement)? Svaret er, at hver virksomhed præsenterer denne information forskelligt. Nogle viser den øverst i resultatopgørelsen, lige under omsætningen, mens andre placerer den under de operationelle omkostninger. Desuden grupperer nogle virksomheder anden indkomst og andre omkostninger på én linje, som derfor kan være negativ, hvis omkostningerne overstiger indkomsten.

I de fleste tilfælde bør du dog lede efter anden indkomst lige under de operationelle omkostninger. Lad os se på et par eksempler fra store virksomheder for at illustrere, hvordan det kan se ud:

- Amazon: Hos Amazon bliver anden indkomst bogført på samme linje som andre omkostninger. I nogle år overstiger andre omkostninger den anden indkomst, hvilket resulterer i en negativ værdi. I andre år er det omvendt, og linjen er positiv. Dette viser, hvor variabel denne post kan være.

- 3M: 3M har ikke en standardlinje for 'anden indkomst'. I stedet opfører de en 'gevinst ved salg af forretningsenheder' som en selvstændig post. For begyndere kan dette være svært at genkende, da ordene 'anden indkomst' ikke bruges direkte. Generelt er enhver 'gevinst' eller 'indtjening' vist på resultatopgørelsen, som ikke er inkluderet i omsætningen, en form for anden indkomst.

- CVS Health: CVS har en linje for anden indkomst, men den er ofte negativ. Dette indikerer, at de implicit grupperer anden indkomst og andre omkostninger på samme linje, hvor omkostningerne i de pågældende perioder har været størst.

- Walmart: Walmart specificerer eksplicit 'andre gevinster og tab' på samme linje. Her kan man tydeligt se, hvordan balancen mellem gevinster og tab kan svinge markant fra år til år.

Hvorfor er det vigtigt at vise Anden Indkomst separat?

Hvis både omsætning og anden indkomst er måder, hvorpå en virksomhed tjener penge, hvorfor så adskille dem? Svaret ligger i regnskabsprincippernes kerneformål: at give et retvisende billede af virksomhedens drift. Lignende aktiviteter skal bogføres på samme konti. Men er omsætning og anden indkomst 'lignende' aktiviteter?

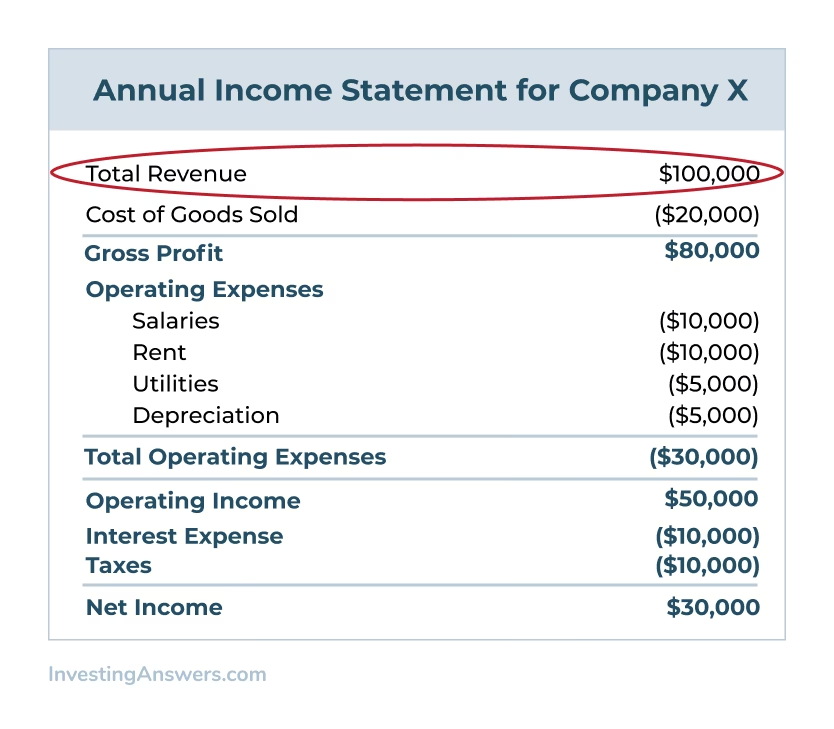

Forestil dig en virksomhed, der sælger hundefoder. For hvert kilo hundefoder, den sælger, genererer virksomheden 100 kr. i omsætning. Det koster 40 kr. at producere dette kilo foder. Det betyder, at rentabiliteten, eller bruttomarginen, er 60 kr., hvilket svarer til en profitmargin på 60% (60 kr. / 100 kr.). Denne margin er en fundamental del af produktets adfærd og forretningsmodellen.

Forestil dig nu, at den samme virksomhed yder små lån til sine medarbejdere. Disse lån genererer måske 50 kr. i renteindtægter og har næsten ingen omkostninger. Hvis denne renteindtægt blev inkluderet i omsætningen, ville det kunstigt puste profitmarginen op. Den samlede indkomst ville være 150 kr. (100 kr. fra foder + 50 kr. fra renter), men de samlede omkostninger ville stadig være 40 kr. Dette ville give en samlet margin på 110 kr., eller 73% (110 kr. / 150 kr.).

Men disse lån er periodiske og måske fraværende i nogle perioder. At vise dem som omsætning ville derfor give et misvisende billede af kerneforretningens reelle rentabilitet. For at forstå hver aktivitet separat, skal de bogføres separat. Derfor falder renteindtægter under anden indkomst.

En Omfattende Liste af Eksempler

Der er tre hovedtyper af anden indkomst: transaktionsbaseret indkomst, kontraktuel indkomst og regnskabsmæssige justeringer. Nedenstående tabel giver et overblik.

| Type | Eksempel | Beskrivelse |

|---|---|---|

| Transaktionsbaseret | Renteindtægter fra lån | Indkomst fra lån ydet til medarbejdere eller datterselskaber. |

| Transaktionsbaseret | Gevinst ved salg af aktiver | Når et aktiv (f.eks. en maskine eller bygning) sælges for mere end dets bogførte værdi. |

| Transaktionsbaseret | Gevinst ved salg af værdipapirer | Fortjeneste fra salg af aktier eller obligationer, som virksomheden har investeret i. |

| Transaktionsbaseret | Gevinst ved valutakonvertering | Opstår når en udenlandsk valuta styrkes i forhold til hjemmevalutaen mellem fakturering og betaling. |

| Kontraktuel | Gebyrer for sen betaling | Indtægter fra kunder, der ikke betaler deres fakturaer til tiden. |

| Kontraktuel | Indkomst fra juridiske erstatninger | Penge modtaget som følge af en vundet retssag. |

| Regnskabsmæssig Justering | Gevinst ved opskrivning af aktiver | En forøgelse af et aktivs værdi på balancen (primært under IFRS-regler). |

| Regnskabsmæssig Justering | Urealiserede gevinster | Værdistigning på værdipapirer eller valuta, som endnu ikke er solgt/realiseret. |

Detaljerede Eksempler

Gevinst ved Salg af Aktiver

Lad os vende tilbage til vores hundefoderfirma. Forestil dig, at de har en stor produktionsmaskine, som de oprindeligt købte for 1.000.000 kr. Den er blevet afskrevet med 600.000 kr., hvilket gør dens bogførte værdi 400.000 kr. Firmaet sælger nu maskinen for 500.000 kr. Forskellen på 100.000 kr. (500.000 kr. - 400.000 kr.) skal bogføres som en 'Gevinst ved salg af aktiver' på resultatopgørelsen. Dette er en klassisk form for anden indkomst.

Gevinst ved Valutakonvertering

Forestil dig, at hundefoderfirmaet sælger et parti foder til Frankrig for 10.000 EUR. På salgstidspunktet er kursen mellem EUR og DKK 1:7,45, så transaktionen bogføres til 74.500 DKK. Betalingen sker dog først en måned senere. På det tidspunkt er kursen steget til 1:7,50. Det betyder, at de 10.000 EUR nu er 75.000 DKK værd. Forskellen på 500 DKK skal registreres som en gevinst ved valutakonvertering under anden indkomst.

Ofte Stillede Spørgsmål (OSS)

Er 'anden indkomst' det samme som omsætning?

Nej, absolut ikke. Omsætning stammer fra virksomhedens primære, operationelle aktiviteter – det, virksomheden er sat i verden for at gøre. Anden indkomst stammer fra sekundære, ofte uregelmæssige og ikke-operationelle aktiviteter. At adskille dem er afgørende for at vurdere sundheden i kerneforretningen.

Hvorfor er det vigtigt for investorer at kende til en virksomheds anden indkomst?

Investorer bruger denne information til at rense resultatopgørelsen for 'støj'. En stor gevinst fra salget af en bygning kan få et års resultat til at se fantastisk ud, men det er en engangsindtægt, der ikke siger noget om virksomhedens evne til at tjene penge næste år. Ved at isolere anden indkomst kan investorer bedre vurdere den underliggende og vedvarende indtjeningsevne i kerneforretningen.

Kan anden indkomst være negativ?

Ja. Som set i eksemplerne fra CVS og Walmart, kombinerer mange virksomheder 'anden indkomst' og 'andre omkostninger' på en enkelt linje. Hvis tab fra f.eks. salg af aktiver eller valutakursudsving overstiger gevinsterne i en periode, vil denne post være negativ.

Konklusion

At forstå 'anden indkomst' er at tage et skridt dybere ind i finansiel analyse. Det er en kategori, der dækker over en bred vifte af aktiviteter uden for en virksomheds kerneforretning, fra renteindtægter til engangsgevinster fra salg. Ved at lære at identificere og fortolke denne post i et regnskab, får du et meget klarere og mere retvisende billede af en virksomheds sande økonomiske præstation. Det er ikke bare en tilfældig linje i bunden af resultatopgørelsen; det er en nøgle til at adskille den stabile, forudsigelige drift fra den uforudsigelige og ofte volatile finansielle støj.

Hvis du vil læse andre artikler, der ligner Hvad er 'Anden Indkomst' i en virksomhedsregnskab?, kan du besøge kategorien Sundhed.