25/10/2015

At forstå en virksomheds reelle økonomiske tilstand kræver mere end blot et kig på bundlinjen i resultatopgørelsen. Selvom et overskud er et positivt tegn, fortæller det ikke hele historien om virksomhedens evne til at generere kontanter. Her kommer pengestrømsopgørelsen ind i billedet. Specifikt, når man anvender den indirekte metode, er det afgørende at kunne justere resultatet for poster, der ikke involverer faktiske pengeoverførsler. Denne proces omdanner det regnskabsmæssige resultat til et mere konkret mål for virksomhedens likviditet: pengestrømme fra driftsaktivitet. Denne artikel vil guide dig igennem, hvordan man foretager disse justeringer, og hvorfor de er så fundamentale for en korrekt finansiel analyse.

Hvad er en Pengestrømsopgørelse?

En pengestrømsopgørelse er en af de centrale finansielle rapporter, som en virksomhed udarbejder. Dens formål er at give et detaljeret overblik over alle de kontanter, der er kommet ind i (indbetalinger) og ud af (udbetalinger) virksomheden i løbet af en regnskabsperiode. Opgørelsen opdeles typisk i tre hovedkategorier for at give et klart billede af, hvor pengene kommer fra, og hvad de bliver brugt til:

- Driftsaktiviteter (Operating Activities): Dette er de primære indtægtsskabende aktiviteter i virksomheden. Pengestrømme herfra stammer fra salg af varer og tjenester, og dækker udgifter som løn, varekøb og andre driftsomkostninger.

- Investeringsaktiviteter (Investing Activities): Dette dækker køb og salg af langfristede aktiver som ejendomme, produktionsudstyr og værdipapirer. En stor udbetaling her kan indikere, at virksomheden ekspanderer.

- Finansieringsaktiviteter (Financing Activities): Dette omfatter transaktioner med virksomhedens ejere og långivere. Eksempler er optagelse eller tilbagebetaling af lån, udstedelse af aktier og udbetaling af udbytte.

Når man udarbejder pengestrømme fra driftsaktivitet, kan man bruge to metoder: den direkte og den indirekte. Den indirekte metode er langt den mest udbredte, da den er lettere at udarbejde ud fra de eksisterende data i resultatopgørelsen og balancen. Den starter med periodens nettoresultat og justerer det for virkningen af transaktioner, der ikke er kontante.

Forståelsen af Ikke-Kontante Reguleringer

Kernen i den indirekte metode er konceptet om en 'ikke-kontant regulering'. I regnskab, især under IFRS (International Financial Reporting Standards) og US GAAP, anvendes periodiseringsprincippet. Det betyder, at indtægter indregnes, når de er tjent, og omkostninger, når de er afholdt – uafhængigt af, hvornår pengene rent faktisk skifter hænder. Dette skaber en forskel mellem det rapporterede resultat og de faktiske pengestrømme.

En ikke-kontant post er en indtægt eller udgift, der påvirker nettoresultatet i resultatopgørelsen, men som ikke involverer en samtidig bevægelse af kontanter. For at pengestrømsopgørelsen skal afspejle den reelle ændring i likvide midler, skal effekten af disse poster 'neutraliseres'. Det gør man ved at justere nettoresultatet. Ikke-kontante udgifter lægges tilbage til resultatet, mens ikke-kontante indtægter trækkes fra.

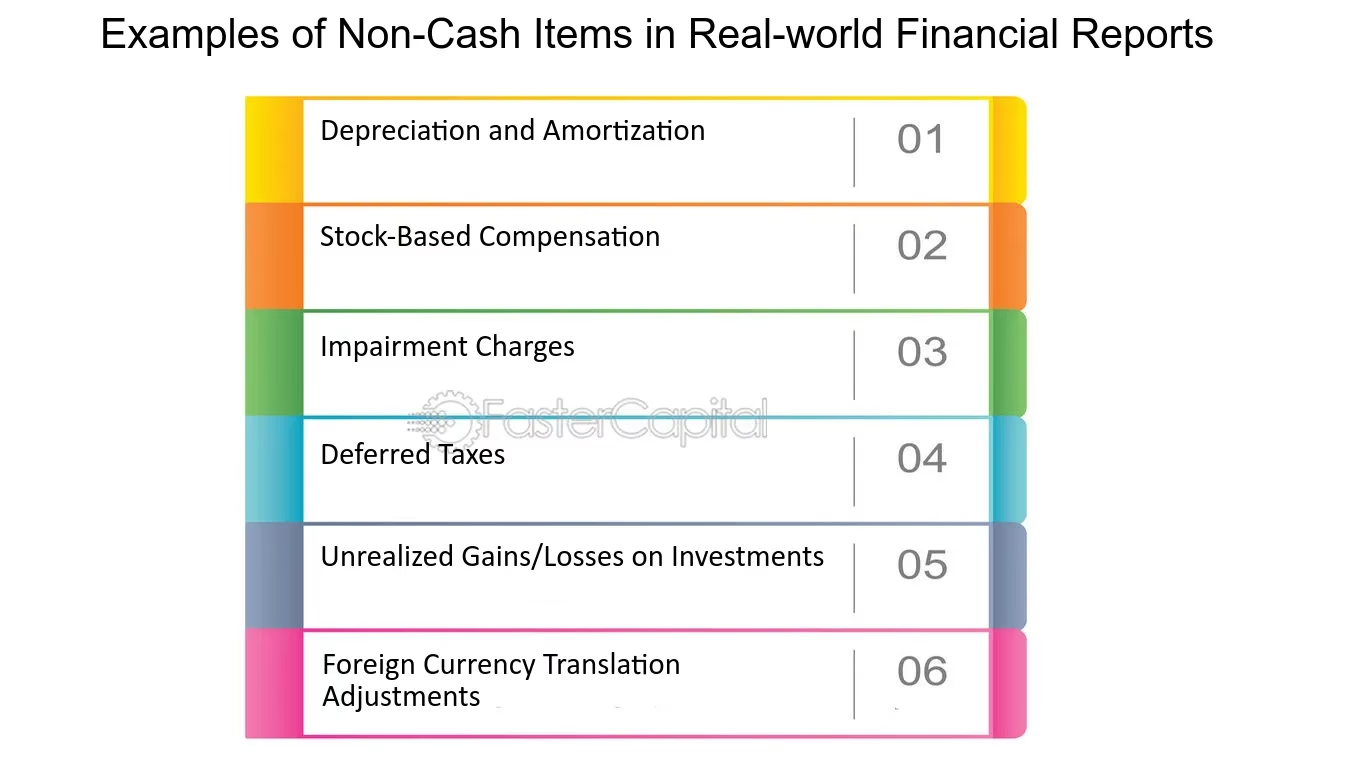

De Mest Almindelige Ikke-Kontante Poster

For at kunne justere et resultat korrekt, er det essentielt at kunne identificere de mest almindelige ikke-kontante poster. Her er en gennemgang af de typiske reguleringer, man vil støde på.

1. Afskrivninger og Amortiseringer

Dette er den mest klassiske og almindelige ikke-kontante udgift. Når en virksomhed køber et langvarigt aktiv, som en maskine til 100.000 kr. med en forventet levetid på 10 år, registreres hele udbetalingen på 100.000 kr. som en investeringsaktivitet i købsåret. I de efterfølgende 10 år vil virksomheden dog udgiftsføre en del af aktivets værdi hvert år for at afspejle slitage og forældelse. Dette kaldes afskrivninger. En årlig afskrivning på 10.000 kr. vil reducere virksomhedens resultat, men der er ingen kontanter, der forlader virksomheden i forbindelse med denne postering. Derfor skal de 10.000 kr. lægges tilbage til nettoresultatet, når pengestrømmen fra driften beregnes. Amortisering er det samme koncept, men anvendes på immaterielle aktiver som patenter eller goodwill.

2. Ændringer i Udskudt Skat

Udskudt skat opstår på grund af forskelle mellem, hvordan en virksomhed opgør sit regnskabsmæssige resultat, og hvordan den opgør sin skattepligtige indkomst. For eksempel kan skattelovgivningen tillade hurtigere afskrivninger end de regnskabsmæssige regler. Dette skaber en midlertidig forskel. Den del af skatteudgiften i resultatopgørelsen, der vedrører udskudt skat, er en regnskabsteknisk postering og ikke en faktisk betaling til skattemyndighederne. Derfor skal ændringer i udskudte skatteforpligtelser eller -aktiver justeres i pengestrømsopgørelsen.

3. Gevinster og Tab ved Salg af Anlægsaktiver

Når et anlægsaktiv sælges, registreres den samlede kontante modtagelse under investeringsaktiviteter. I resultatopgørelsen vil man dog kun se gevinsten eller tabet ved salget (salgspris minus den bogførte værdi). Denne gevinst eller tab er ikke en driftsmæssig pengestrøm. For at undgå dobbelttælling og for at isolere driftsaktiviteterne, skal et tab lægges tilbage til nettoresultatet, og en gevinst skal trækkes fra.

4. Andre Ikke-Kontante Poster

Der findes flere andre poster, der kan kræve justering, herunder:

- Amortisering af obligationspræmier og -diskonter: Når obligationer udstedes til en kurs over eller under deres pålydende værdi, amortiseres forskellen over obligationens løbetid som en justering til renteudgiften. Denne amortisering er en ikke-kontant post.

- Valutakursreguleringer: Urealiserede gevinster eller tab som følge af ændringer i valutakurser på udenlandske aktiver eller passiver påvirker resultatet, men er ikke kontante transaktioner.

- Aktiebaseret aflønning: Når medarbejdere modtager aktieoptioner som en del af deres løn, registreres det som en udgift i resultatopgørelsen, men det er ikke en kontant udbetaling fra virksomheden.

Eksempel: Fra Resultat til Driftspengestrømme

For at illustrere processen, lad os tage et simpelt eksempel. Forestil dig en virksomhed med følgende tal for året:

| Beskrivelse | Beløb (DKK) |

|---|---|

| Nettoresultat for året | 500.000 |

| Justeringer for ikke-kontante poster: | |

| + Afskrivninger på materielle anlægsaktiver | 150.000 |

| + Forøgelse af hensættelse til udskudt skat | 25.000 |

| - Gevinst ved salg af udstyr | (40.000) |

| Justeret resultat (før ændringer i arbejdskapital) | 635.000 |

Som tabellen viser, starter vi med nettoresultatet på 500.000 kr. Vi lægger afskrivningerne og stigningen i udskudt skat til, da de er udgifter, der har reduceret resultatet uden at være kontantudbetalinger. Vi trækker gevinsten ved salget af udstyr fra, fordi den har forøget resultatet, men den fulde kontante effekt af salget hører hjemme under investeringsaktiviteter. Resultatet er 635.000 kr., som er udgangspunktet for de videre justeringer for ændringer i arbejdskapitalen (varelager, tilgodehavender, gæld) for at nå frem til den endelige pengestrøm fra driften.

Ofte Stillede Spørgsmål (FAQ)

Hvorfor er det vigtigt at skelne mellem resultat og pengestrømme?

En virksomhed kan have et stort overskud på papiret, men gå konkurs på grund af manglende likviditet. Resultatet kan være påvirket af regnskabsmæssige skøn og principper (som afskrivninger), mens pengestrømme er et hårdt faktum. At analysere pengestrømmene giver et mere sandfærdigt billede af virksomhedens evne til at betale sine regninger, investere i fremtiden og returnere værdi til aktionærerne.

Er en negativ pengestrøm fra driften altid et dårligt tegn?

Ikke nødvendigvis, især for nye virksomheder i en vækstfase. En hurtigt voksende virksomhed kan investere kraftigt i varelager og give kredit til nye kunder, hvilket midlertidigt kan føre til en negativ pengestrøm fra driften, selvom salget boomer. Det er dog et advarselstegn, hvis en moden virksomhed konsekvent har negative driftspengestrømme, da det indikerer, at kerneforretningen ikke genererer kontanter.

Hvad sker der, hvis man glemmer at justere for en ikke-kontant post?

Hvis man glemmer at justere for ikke-kontante poster, vil den beregnede pengestrøm fra driften være forkert. Dette kan føre til en fejlagtig vurdering af virksomhedens likviditet og finansielle sundhed. Pengestrømsopgørelsen vil ikke stemme, da den samlede ændring i pengestrømme (fra drift, investering og finansiering) ikke vil matche den faktiske ændring i virksomhedens kassebeholdning i perioden.

Afslutningsvis er evnen til at justere et regnskabsmæssigt resultat for ikke-kontante poster en fundamental færdighed inden for finansiel analyse. Det er broen mellem regnskabsverdenens periodiseringer og den virkelige verdens kontantstrømme. Ved at mestre denne proces kan man trænge bag om tallene i resultatopgørelsen og få en dybere og mere præcis forståelse af en virksomheds sande operationelle og finansielle styrke.

Hvis du vil læse andre artikler, der ligner Fra Resultat til Kontanter: En Guide, kan du besøge kategorien Sundhed.