23/06/2017

Når man vurderer en virksomheds økonomiske sundhed, er det let at fokusere udelukkende på indtjening og overskud. Men disse tal alene fortæller ikke hele historien. For at få et sandt billede af en virksomheds evne til at generere kontanter og skabe værdi, er det afgørende at forstå to centrale begreber: driftslikviditet (også kendt som operativt cashflow) og frit cashflow. Selvom de lyder ens, tjener de forskellige formål og giver forskellige indsigter i en virksomheds finansielle stabilitet og vækstpotentiale. At kende forskellen kan være altafgørende for både virksomhedsledere, der træffer strategiske beslutninger, og for investorer, der søger den næste gode investering.

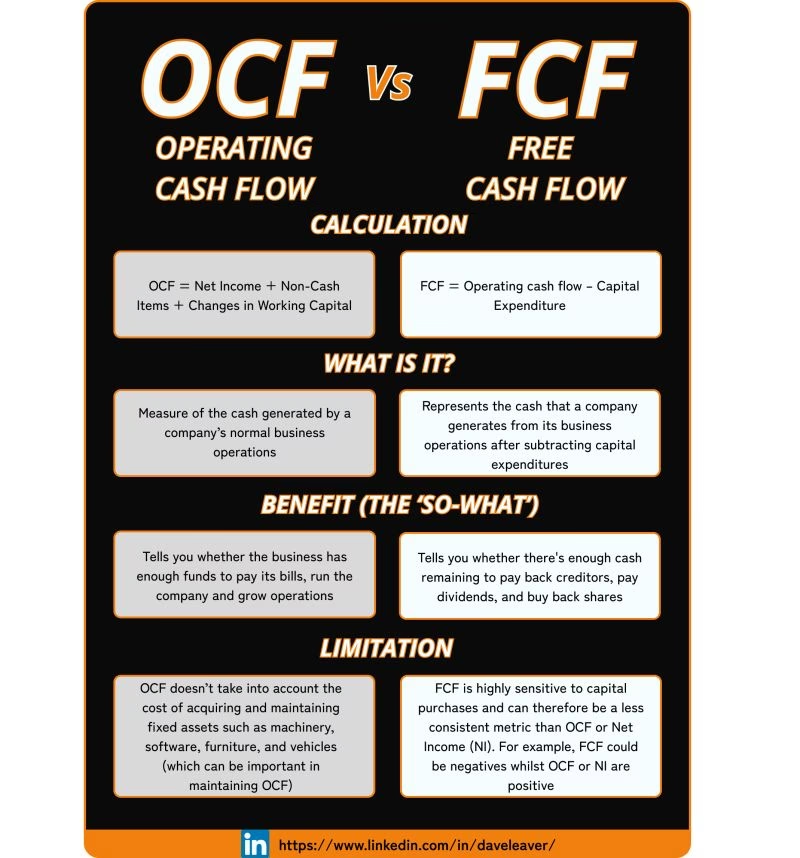

Hvad er Driftslikviditet (Operating Cash Flow)?

Driftslikviditet er det kontante overskud, en virksomhed genererer fra sine kerneforretningsaktiviteter. Det er med andre ord pengene, der kommer ind fra salg af varer eller tjenester, minus de kontante udgifter til at drive forretningen, såsom lønninger, betalinger til leverandører og driftsomkostninger. Det er et af de vigtigste tal på en virksomheds pengestrømsopgørelse (cash flow statement).

Hvorfor er dette tal så vigtigt? Fordi det viser, om virksomhedens primære forretningsmodel er i stand til at generere nok kontanter til at opretholde sig selv på lang sigt. I modsætning til nettoindtægten, som kan blive påvirket af ikke-kontante poster som afskrivninger og amortiseringer, fokuserer driftslikviditeten udelukkende på de faktiske penge, der flyder ind og ud af virksomheden. En virksomhed kan sagtens have et positivt overskud på papiret, men hvis den ikke genererer en positiv driftslikviditet, kan den hurtigt løbe ind i problemer med at betale sine regninger.

En stærk og positiv driftslikviditet er et tegn på sundhed. Det indikerer, at virksomheden er effektiv i sin drift og kan finansiere sine daglige aktiviteter uden at skulle optage lån eller søge ekstern finansiering. For långivere og kreditorer er det et bevis på, at virksomheden har en lavere risiko for misligholdelse. For ledelsen er det en bekræftelse af, at kerneforretningen er rentabel i kontante termer.

Hvad er Frit Cashflow (Free Cash Flow)?

Mens driftslikviditeten viser pengestrømmen fra den daglige drift, går frit cashflow et skridt videre. Frit cashflow (FCF) er de penge, der er tilbage, efter at en virksomhed har betalt for sine driftsomkostninger OG sine anlægsinvesteringer (Capital Expenditures, eller CAPEX). Disse anlægsinvesteringer er de midler, der bruges til at købe, vedligeholde eller opgradere fysiske aktiver som bygninger, maskiner og udstyr – altså de investeringer, der er nødvendige for at holde forretningen kørende og sikre fremtidig vækst.

Beregningen er typisk:

Frit Cashflow = Driftslikviditet - Anlægsinvesteringer (CAPEX)

Man kan tænke på frit cashflow som de "frie" penge, som virksomheden har til rådighed til at bruge, som den vil, efter at alle nødvendige regninger og investeringer er betalt. Disse penge kan bruges til en række formål, der skaber værdi for aktionærerne:

- Betale udbytte til aktionærer.

- Tilbagekøbe egne aktier for at øge værdien af de resterende aktier.

- Afdrage på gæld.

- Foretage strategiske opkøb af andre virksomheder.

- Investere i ny forskning og udvikling.

Frit cashflow er derfor et utroligt stærkt mål for en virksomheds finansielle fleksibilitet og dens evne til at generere reel værdi for sine ejere. En virksomhed med et konstant højt og voksende frit cashflow er ofte en meget attraktiv investering.

Hovedforskellene: En Direkte Sammenligning

For at gøre forskellene helt klare, er her en tabel, der sammenligner de to nøgletal:

| Funktion | Driftslikviditet (OCF) | Frit Cashflow (FCF) |

|---|---|---|

| Formål | Måler kontanter genereret fra kerneforretningen. Viser evnen til at dække kortsigtede forpligtelser. | Måler kontanter til rådighed efter nødvendige investeringer. Viser finansiel fleksibilitet og værdiskabelse. |

| Beregning | Nettoindtægt + ikke-kontante udgifter +/- ændringer i driftskapital. | Driftslikviditet - Anlægsinvesteringer (CAPEX). |

| Fokus | Operationel effektivitet og kortsigtet likviditet. | Langsigtet værdiskabelse og strategisk råderum. |

| Hvad det fortæller investorer | Om virksomhedens grundlæggende forretning er sund og genererer kontanter. | Hvor mange penge virksomheden reelt har til at belønne investorer og finansiere vækst. |

Hvorfor Begge Målinger er Vigtige

Det er ikke et spørgsmål om, hvilket nøgletal der er bedst – begge er essentielle og bruges sammen til at danne et fuldstændigt billede. En virksomhed kan have en meget høj driftslikviditet, hvilket umiddelbart ser godt ud. Men hvis den samtidig har enorme anlægsinvesteringer, kan dens frie cashflow være lavt eller endda negativt.

Dette er ikke nødvendigvis et dårligt tegn. En ung teknologivirksomhed eller en industrivirksomhed i en vækstfase kan investere massivt i ny infrastruktur, fabrikker eller teknologi. Dette vil resultere i et lavt frit cashflow på kort sigt, men investeringerne kan føre til markant højere cashflow i fremtiden. Omvendt kan en moden virksomhed med lave investeringsbehov have et frit cashflow, der ligger meget tæt på driftslikviditeten.

Udfordringen for en analytiker eller investor er at vurdere, om de store anlægsinvesteringer er fornuftige og vil generere et afkast i fremtiden, eller om de er et tegn på ineffektivitet. En faldende driftslikviditet er næsten altid et advarselssignal, da det indikerer, at selve kerneforretningen er under pres.

Ofte Stillede Spørgsmål (FAQ)

Er en positiv driftslikviditet altid et godt tegn?

Ja, generelt er det et meget godt tegn. Det viser, at virksomhedens kerneaktiviteter genererer mere kontant, end de bruger. Det er fundamentet for en sund forretning og indikerer, at virksomheden kan betale sine regninger og finansiere sin drift uden at være afhængig af eksterne kilder.

Hvor finder jeg disse tal i en finansiel rapport?

Driftslikviditeten (Cash Flow from Operating Activities) findes direkte i virksomhedens pengestrømsopgørelse, som er en del af kvartals- og årsrapporter. Anlægsinvesteringer (Capital Expenditures) findes typisk under sektionen "Cash Flow from Investing Activities" i den samme opgørelse. Frit cashflow er sjældent opført som en separat post og skal derfor ofte beregnes manuelt ved at trække anlægsinvesteringer fra driftslikviditeten.

Hvad betyder et negativt frit cashflow?

Et negativt frit cashflow betyder, at virksomheden har brugt flere penge på driftsomkostninger og anlægsinvesteringer, end den har genereret fra sin drift. For en etableret virksomhed kan dette være et faresignal, der indikerer økonomiske problemer. For en vækstvirksomhed kan det dog være en bevidst strategi, hvor man investerer kraftigt for at erobre markedsandele, med forventning om positivt cashflow i fremtiden. Konteksten er afgørende.

Hvilken måling er vigtigst for en investor?

Begge er vigtige, men mange langsigtede investorer anser frit cashflow for at være det ultimative mål for en virksomheds værdiskabelse. Mens driftslikviditeten viser den operationelle sundhed, viser det frie cashflow, hvor mange penge der reelt er til rådighed for at belønne dem, der har investeret kapital i virksomheden – nemlig aktionærerne og långiverne.

Konklusion

At forstå forskellen mellem driftslikviditet og frit cashflow er afgørende for enhver, der ønsker at foretage en dybdegående analyse af en virksomheds økonomi. Driftslikviditeten er pulsen på virksomhedens daglige operationer – den viser, om motoren kører stabilt og genererer den nødvendige energi. Frit cashflow er det overskud af energi, der er tilbage til at udvide, innovere og belønne ejerne. Ved at analysere begge tal kan man få et langt mere nuanceret og præcist billede af en virksomheds nuværende helbred og fremtidige potentiale, end man kan ved blot at se på bundlinjen.

Hvis du vil læse andre artikler, der ligner Frit Cashflow vs. Driftslikviditet: Forstå Forskellen, kan du besøge kategorien Sundhed.