22/03/2013

I en verden, hvor overskrifter ofte fokuserer på virksomheders indtjening og nettoresultat, er det let at overse en af de mest kritiske indikatorer for en virksomheds reelle finansielle helbred: pengestrømme fra drift. Mens et overskud på papiret ser godt ud, fortæller det ikke hele historien om en virksomheds evne til at betale sine regninger, investere i fremtiden og skabe værdi for sine ejere. Pengestrømme fra drift, eller Operating Cash Flow (OCF), er livsnerven i enhver sund forretning. Denne artikel vil guide dig igennem alt, hvad du behøver at vide om dette afgørende finansielle nøgletal.

Hvad er Pengestrømme fra Drift?

Pengestrømme fra drift er den mængde kontanter, en virksomhed genererer (eller forbruger) udelukkende fra sine primære, daglige forretningsaktiviteter over en given periode. Disse aktiviteter inkluderer alt det, der er kernen i virksomhedens formål – såsom salg af varer eller tjenester, betaling af lønninger til medarbejdere, køb af råmaterialer og betaling af driftsomkostninger som husleje og forsyninger.

Det er en central del af virksomhedens pengestrømsopgørelse, som er opdelt i tre sektioner: drift, investering og finansiering. Driftsektionen fokuserer specifikt på, hvor effektiv virksomheden er til at omdanne sin kerneforretning til kontanter. En positiv og stærk pengestrøm fra drift indikerer, at virksomheden kan opretholde og udvide sin drift uden at være afhængig af ekstern finansiering som lån eller nye kapitalindskud.

Formlen for Pengestrømme fra Drift

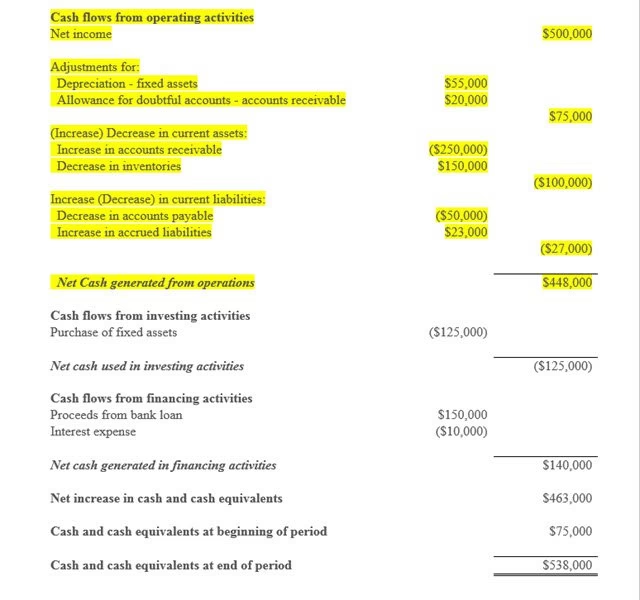

Den mest almindelige metode til at beregne pengestrømme fra drift er den indirekte metode. Denne metode starter med virksomhedens nettoindkomst (overskuddet fra resultatopgørelsen) og justerer den for poster, der har påvirket nettoindkomsten, men som ikke involverer faktiske kontantbevægelser. Den generiske formel ser således ud:

Pengestrømme fra Drift = Nettoindkomst + Ikke-kontante Udgifter +/- Ændringer i Arbejdskapital

Lad os bryde de tre hovedkomponenter ned:

- Nettoindkomst: Dette er startpunktet og findes nederst i resultatopgørelsen. Det er virksomhedens overskud efter alle udgifter, inklusive skat, er betalt.

- Ikke-kontante Udgifter: Dette er udgifter, der er fratrukket i resultatopgørelsen for at nå frem til nettoindkomsten, men som ikke repræsenterer et reelt cash-udlæg i perioden. Det mest almindelige eksempel er afskrivninger. Disse skal lægges tilbage til nettoindkomsten.

- Ændringer i Arbejdskapital: Arbejdskapitalen består af omsætningsaktiver (f.eks. varelager, tilgodehavender) og kortfristet gæld (f.eks. leverandørgæld). Ændringer i disse poster påvirker kontantbeholdningen og skal justeres for.

Beregning i 3 Simple Trin (Den Indirekte Metode)

At beregne pengestrømme fra drift kan virke komplekst, men ved at følge den indirekte metode kan det opdeles i tre overskuelige trin.

Trin 1: Start med Nettoindkomst

Find virksomhedens nettoindkomst (også kaldet 'årets resultat') for perioden i resultatopgørelsen. Dette tal repræsenterer virksomhedens regnskabsmæssige overskud baseret på periodiseringsprincippet, hvor indtægter og omkostninger matches i den periode, de opstår, uanset hvornår pengene faktisk modtages eller betales.

Trin 2: Juster for Ikke-kontante Poster

Nu skal du lægge alle ikke-kontante udgifter tilbage. Disse udgifter reducerede din nettoindkomst, men de tømte ikke bankkontoen. De mest almindelige er:

- Afskrivninger og amortiseringer: Når en virksomhed køber et stort aktiv som en maskine, fordeles omkostningen regnskabsmæssigt over aktivets levetid. Denne årlige udgift (afskrivning) reducerer overskuddet, men der er ingen kontantudgift forbundet med den, udover det oprindelige køb. Derfor skal den lægges tilbage.

- Aktiebaseret aflønning: Nogle medarbejdere modtager aktieoptioner som en del af deres løn. Dette registreres som en udgift, men det er ikke en kontantudgift for virksomheden.

- Tab/gevinst ved salg af anlægsaktiver: Et regnskabsmæssigt tab ved salg af et aktiv skal lægges tilbage, da selve kontantprovenuet fra salget hører hjemme under investeringsaktiviteter.

Trin 3: Juster for Ændringer i Arbejdskapital

Dette er ofte det mest forvirrende trin, men logikken er ligetil. Her justerer vi for forskellen mellem regnskabsmæssig indtjening og faktiske kontantstrømme.

- Stigning i omsætningsaktiver (f.eks. tilgodehavender, varelager): Dette trækkes fra. En stigning i tilgodehavender betyder, at du har solgt mere på kredit, end du har modtaget betaling for. Pengene er tjent på papiret, men de er ikke på bankkontoen endnu. En stigning i varelageret betyder, at du har brugt kontanter på at producere eller købe varer, der endnu ikke er solgt.

- Fald i omsætningsaktiver: Dette lægges til. Et fald i tilgodehavender betyder, at du har modtaget flere kontanter fra kunder, end du har faktureret for i perioden.

- Stigning i kortfristet gæld (f.eks. leverandørgæld): Dette lægges til. En stigning betyder, at du har modtaget varer eller ydelser fra leverandører, men endnu ikke har betalt for dem. Du har effektivt fået en kortsigtet, rentefri kredit, som forbedrer din kontantposition.

- Fald i kortfristet gæld: Dette trækkes fra. Et fald betyder, at du har betalt gammel gæld hurtigere, end du har oparbejdet ny, hvilket har kostet kontanter.

Pengestrømme fra Drift vs. Nettoindkomst

Det er afgørende at forstå forskellen mellem disse to nøgletal. En virksomhed kan sagtens have et højt nettoindkomst, men en negativ pengestrøm fra drift, f.eks. hvis den sælger meget på kredit til kunder, der betaler langsomt. Omvendt kan en virksomhed have et lavt overskud, men en sund pengestrøm, hvis den er god til at inddrive gæld og styre sit varelager.

| Aspekt | Nettoindkomst (Overskud) | Pengestrømme fra Drift |

|---|---|---|

| Regnskabsprincip | Periodiseringsprincippet (Accrual) | Kontantprincippet (Cash) |

| Fokus | Virksomhedens rentabilitet over en periode | Virksomhedens likviditet og evne til at generere kontanter |

| Inkluderer | Ikke-kontante poster som afskrivninger | Justerer for og ekskluderer ikke-kontante poster |

| Formål | Viser, hvor profitabel virksomheden er | Viser, hvor mange reelle kontanter kerneforretningen skaber |

Pengestrømme fra Drift vs. EBITDA

Et andet populært nøgletal er EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization). Det bruges ofte som en hurtig proxy for en virksomheds pengestrøm, men det kan være misvisende. EBITDA ignorerer to væsentlige faktorer, der har stor indflydelse på kontanter:

- Skat og renter: I modsætning til EBITDA, tager pengestrømme fra drift højde for faktiske betalinger af skat og renter, som er reelle kontantudgifter.

- Ændringer i arbejdskapital: EBITDA tager slet ikke højde for de kontanter, der er bundet op i varelager eller tilgodehavender. En hurtigt voksende virksomhed kan have en flot EBITDA, men en negativ pengestrøm fra drift, fordi al likviditet bliver investeret i ny arbejdskapital.

Derfor giver pengestrømme fra drift et langt mere præcist og pålideligt billede af en virksomheds evne til at generere kontanter fra sin kerneforretning end EBITDA gør.

Hvorfor er Driftspengestrømme så Vigtigt?

En sund og positiv pengestrøm fra driften er et tegn på en robust og bæredygtig forretningsmodel. Det viser, at virksomheden er i stand til at:

- Finansiere sin egen vækst: En virksomhed med stærkt cash flow kan finansiere nye investeringer, produktudvikling og ekspansion uden at skulle optage dyre lån.

- Betale gæld og udbytte: Kreditorer og investorer ser på driftspengestrømmen for at vurdere virksomhedens evne til at betale renter, afdrag på gæld og udbytte til aktionærer.

- Modstå økonomiske kriser: Virksomheder med en solid kontantgenerering er bedre rustet til at klare sig igennem perioder med lavkonjunktur, hvor adgangen til ekstern finansiering kan være begrænset.

Ved at fratrække anlægsinvesteringer (Capital Expenditures, CapEx) fra pengestrømme fra drift, får man 'Free Cash Flow' (FCF). Dette tal viser, hvor mange kontanter der er tilbage til virksomhedens investorer (både aktionærer og långivere), efter at virksomheden har foretaget de nødvendige investeringer for at vedligeholde og udvide sin aktivmasse. FCF er et af de mest anvendte nøgletal i virksomhedsvurdering.

Ofte Stillede Spørgsmål

Er en høj pengestrøm fra drift altid et godt tegn?

Generelt ja, det indikerer en sund kerneforretning. Man skal dog altid se det i kontekst. En virksomhed kan midlertidigt øge sit cash flow ved aggressivt at udskyde betalinger til leverandører eller reducere lagerbeholdningen til et uholdbart lavt niveau. Derfor er det vigtigt at analysere udviklingen over flere perioder og sammenligne med konkurrenter i samme branche for at få et retvisende billede.

Hvad er forskellen på den direkte og den indirekte metode?

Den indirekte metode, som er beskrevet i denne artikel, er den mest udbredte. Den starter med nettoindkomsten og justerer for ikke-kontante poster. Den direkte metode er mere intuitiv, da den direkte opgør de faktiske kontantindbetalinger fra kunder og kontantudbetalinger til leverandører, medarbejdere osv. Data til den direkte metode er dog ofte sværere at indsamle fra et almindeligt bogholderi, hvorfor de fleste virksomheder anvender den indirekte metode.

Hvorfor er det nødvendigt at justere for ændringer i arbejdskapital?

Det er nødvendigt for at bygge bro mellem det regnskabsmæssige overskud (baseret på periodiseringsprincippet) og den faktiske pengestrøm. Indtægter bogføres, når en vare er leveret, ikke nødvendigvis når kunden betaler. Omkostninger bogføres, når de afholdes, ikke nødvendigvis når regningen betales. Justeringer for ændringer i arbejdskapital korrigerer for disse tidsforskydninger og viser den reelle effekt på virksomhedens likviditet.

Hvis du vil læse andre artikler, der ligner Guide til Pengestrømme fra Drift (Operating Cash Flow), kan du besøge kategorien Sundhed.