26/01/2008

At forstå en virksomheds økonomiske helbred er afgørende for investorer, analytikere og endda nysgerrige forbrugere. Ligesom en læge ser på forskellige vitalparametre for at vurdere en patients tilstand, ser finansielle eksperter på en virksomheds indtægtskilder. Den vigtigste skelnen er mellem de indtægter, der kommer fra den daglige, primære drift, og de indtægter, der stammer fra usædvanlige eller enkeltstående begivenheder. Disse sidstnævnte kaldes ikke-driftsmæssige indtægter, og selvom de kan give et midlertidigt boost til bundlinjen, fortæller de en meget anderledes historie end de stabile driftsindtægter.

Driftsindtægter: Virksomhedens Pulsslag

Før vi dykker ned i det ikke-driftsmæssige, er det vigtigt at forstå dets modstykke. Driftsindtægter, også kendt som kerneindtægter, er indkomsten, en virksomhed tjener fra sine primære forretningsaktiviteter. Det er virksomhedens livsnerve og den mest pålidelige indikator for dens operationelle effektivitet og rentabilitet. For en bilproducent er det salget af biler. For et medicinalfirma er det salget af medicin. For en softwarevirksomhed er det licens- og abonnementsgebyrer.

Disse driftsindtægter er forudsigelige og tilbagevendende, hvilket gør dem til et solidt grundlag for at vurdere en virksomheds præstation over tid. En sund og voksende driftsindtægt signalerer en stærk og ekspanderende kerneforretning, hvilket ofte er det, investorer leder efter. Desværre kan nogle virksomheder forsøge at sløre et fald i driftsindtægter ved at blande dem sammen med andre, mere flygtige indtægtstyper.

Forståelse af Ikke-driftsmæssige Indtægter

Nu til kernen af sagen: ikke-driftsmæssige indtægter. Dette er indkomst, der stammer fra aktiviteter uden for en virksomheds primære forretningsområde. Disse indtægter er ofte uregelmæssige, enkeltstående og kan ikke forventes at gentage sig år efter år. De er som en uventet bonus snarere end en fast løn.

Almindelige kilder til ikke-driftsmæssige indtægter inkluderer:

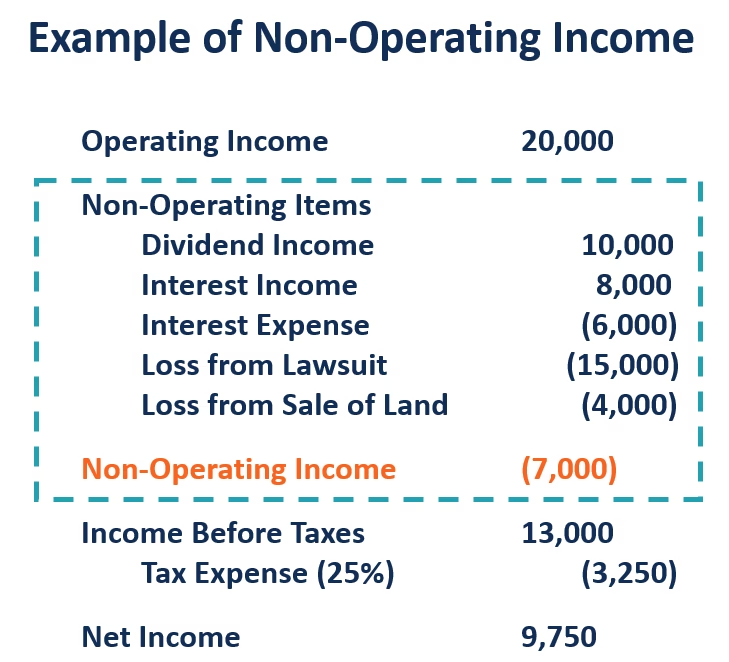

- Renteindtægter: Penge tjent på investeringer i rentebærende værdipapirer som obligationer eller bankindeståender.

- Fortjeneste ved salg af aktiver: Indtægter fra salg af anlægsaktiver som ejendomme, fabrikker, udstyr eller endda intellektuelle ejendomsrettigheder, som ikke er en del af den normale forretning.

- Erstatninger fra retssager: Penge modtaget som følge af et forlig eller en vunden retssag.

- Indtægter fra urelaterede forretninger: Indkomst genereret af datterselskaber, der opererer i en helt anden branche end moderselskabet.

- Udbytte: Modtaget udbytte fra investeringer i andre virksomheders aktier.

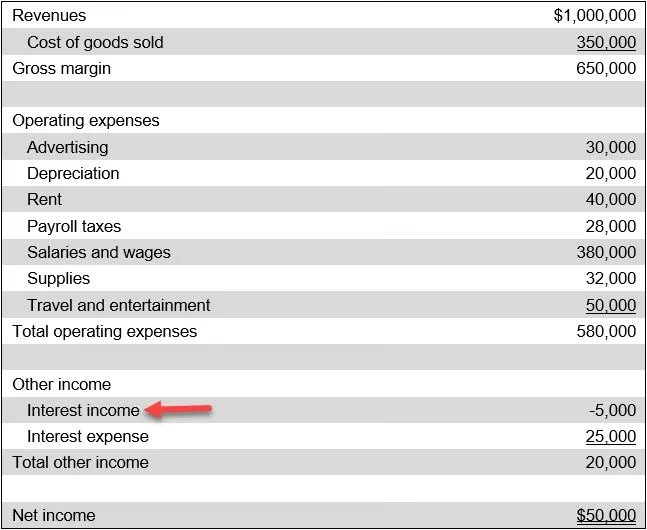

Disse ikke-driftsmæssige indtægter rapporteres typisk længere nede i resultatopgørelsen, efter driftsresultatet. Deres flygtige natur kan have en betydelig indflydelse på en virksomheds samlede rentabilitet i et givet år, men de afspejler ikke nødvendigvis sundheden i kerneforretningen.

Sammenligningstabel: Driftsmæssig vs. Ikke-driftsmæssig Indtægt

For at gøre forskellene helt klare, er her en direkte sammenligning:

| Karakteristik | Driftsindtægter | Ikke-driftsmæssige indtægter |

|---|---|---|

| Kilde | Primære forretningsaktiviteter (salg af varer/tjenester) | Sideaktiviteter (investeringer, salg af aktiver, retssager) |

| Forudsigelighed | Høj og relativt stabil | Lav, ofte enkeltstående og uregelmæssig |

| Betydning | Afgørende for langsigtet overlevelse og vækst | Kan give et midlertidigt løft, men er ikke bæredygtig |

| Indflydelse på Pengestrømme | Genererer stabile og konsistente pengestrømme | Genererer inkonsistente og ustabile pengestrømme |

Implikationer for Pengestrømme og Aktiekurser

En af de mest markante forskelle mellem de to indtægtstyper er deres indvirkning på pengestrømme og aktiekurser. Stabile driftsindtægter sikrer en jævn strøm af kontanter, som er essentielle for at finansiere den daglige drift, betale lønninger, investere i udvikling og betale gæld. En virksomhed kan ikke overleve på sigt uden sunde pengestrømme fra driften.

Ikke-driftsmæssige indtægter, såsom en stor gevinst fra salget af en bygning, kan skabe en stor, men midlertidig, tilstrømning af kontanter. Det er en engangsbegivenhed og ikke en pålidelig kilde til likviditet. Investorer skal derfor være på vagt, hvis en stor del af en virksomheds indtjening stammer fra sådanne kilder, da det ikke er en indikator for fremtidig performance.

Når det kommer til aktiekurser, spiller driftsindtægter en afgørende rolle. De danner grundlaget for indtjening pr. aktie (EPS), som er et nøgletal, investorer og analytikere bruger til at vurdere aktier. En voksende driftsindtægt indikerer en stærk og sund forretning, hvilket gør aktien mere attraktiv. Hvis en virksomheds EPS pludselig stiger markant på grund af en stor, ikke-driftsmæssig gevinst, vil erfarne investorer genkende dette som en midlertidig effekt og ikke nødvendigvis som et tegn på fundamental forbedring.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den primære forskel på drifts- og ikke-driftsmæssige indtægter?

Den primære forskel er kilden. Driftsindtægter kommer fra en virksomheds kerneforretning – det, den er sat i verden for at gøre. Ikke-driftsmæssige indtægter kommer fra sekundære aktiviteter, der ikke er relateret til den daglige drift.

Hvorfor skal investorer bekymre sig om denne skelnen?

Fordi driftsindtægter giver det mest sandfærdige billede af en virksomheds operationelle sundhed og fremtidige indtjeningspotentiale. At basere en investeringsbeslutning på store, men enkeltstående ikke-driftsmæssige indtægter kan være vildledende og risikabelt.

Kan en virksomhed have negativ ikke-driftsmæssig indkomst?

Ja, absolut. Ligesom der kan være gevinster, kan der også være tab. Et eksempel kunne være et tab ved salg af et aktiv for mindre end dets bogførte værdi, eller omkostninger forbundet med en tabt retssag. Disse ville blive registreret som ikke-driftsmæssige omkostninger.

Hvordan påvirker ikke-driftsmæssige indtægter en virksomheds resultatopgørelse?

De tilføjes (eller trækkes fra) efter driftsresultatet for at nå frem til resultatet før skat. En stor ikke-driftsmæssig indtægt kan få det samlede nettoresultat til at se meget bedre ud, end driftsresultatet alene indikerer.

Afslutningsvis er det afgørende for enhver, der analyserer en virksomheds finansielle rapporter, at kunne skelne klart mellem indtægter fra drift og indtægter fra andre kilder. Mens ikke-driftsmæssige indtægter kan give et velkomment økonomisk boost, er det de stabile, forudsigelige driftsindtægter, der i sidste ende definerer en virksomheds styrke, bæredygtighed og langsigtede værdi. At se forbi de potentielt blændende engangsgevinster og fokusere på kerneforretningens helbred er nøglen til en solid finansiel analyse.

Hvis du vil læse andre artikler, der ligner Hvad er ikke-driftsmæssige indtægter?, kan du besøge kategorien Sundhed.