18/11/1999

At forstå en virksomheds økonomiske sundhed kræver mere end blot et hurtigt kig på bundlinjen i resultatopgørelsen. Bag tallene for overskud eller underskud gemmer der sig et væld af information, som kan give et langt mere nuanceret billede af virksomhedens reelle performance og fremtidsudsigter. Nøgletal som EBITDA og en korrekt forståelse af, hvordan man behandler særlige og ekstraordinære poster, er afgørende for enhver seriøs investor, analytiker eller virksomhedsejer. Denne artikel vil guide dig gennem disse komplekse emner og udstyre dig med den viden, der er nødvendig for at dechifrere en virksomheds finansielle rapporter og træffe bedre informerede beslutninger.

Hvad er EBITDA og hvorfor er det vigtigt?

EBITDA er en forkortelse for Earnings Before Interest, Taxes, Depreciation, and Amortization, eller på dansk: Indtjening før renter, skat, af- og nedskrivninger. Det er et mål for en virksomheds operationelle rentabilitet, som fjerner effekterne af finansierings- og regnskabsmæssige beslutninger. Ideen er at give et klarere billede af, hvor godt selve kerneforretningen klarer sig.

Men hvorfor fjerne disse poster? Her er en kort forklaring:

- Renter (Interest): Renteudgifter afhænger af, hvordan en virksomhed har valgt at finansiere sig selv (gæld vs. egenkapital). Ved at fjerne dem kan man sammenligne virksomheder med forskellig kapitalstruktur.

- Skat (Taxes): Skattesatser kan variere betydeligt mellem lande og endda regioner. At fjerne skat gør det lettere at sammenligne virksomheders operationelle effektivitet på tværs af geografiske grænser.

- Afskrivninger og Amortiseringer (Depreciation and Amortization): Dette er ikke-kontante udgifter, der relaterer sig til værdiforringelsen af anlægsaktiver (som maskiner og bygninger) og immaterielle aktiver (som patenter). Da reglerne for afskrivninger kan variere, og da det ikke er en direkte pengestrøm ud af virksomheden, kan fjernelsen give et bedre billede af den kontantgenererende evne fra driften.

Det er dog vigtigt at understrege, at EBITDA kan være misvisende. Ved at ignorere afskrivninger udelader det omkostningerne ved kapitalinvesteringer i ejendomme, anlæg og udstyr, som er helt afgørende for mange virksomheders langsigtede overlevelse. Det kan få en kapitaltung virksomhed til at se mere profitabel ud, end den reelt er. Derfor bør EBITDA aldrig stå alene, men altid bruges i sammenhæng med andre nøgletal.

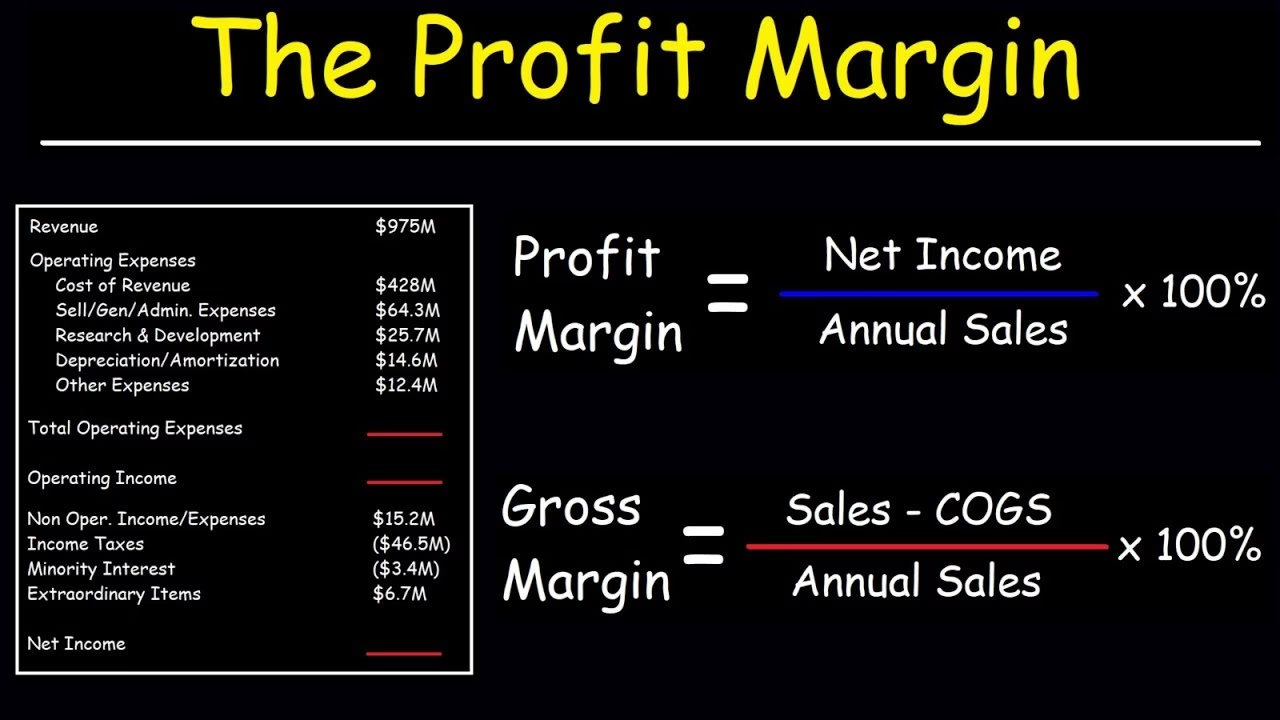

Hvordan beregnes EBITDA, og hvad er et godt niveau?

Den mest almindelige måde at beregne EBITDA på er ved at tage udgangspunkt i driftsresultatet (EBIT - Earnings Before Interest and Taxes) og lægge af- og nedskrivninger til:

EBITDA = Driftsresultat (EBIT) + Afskrivninger + Amortiseringer

For at vurdere, om en virksomheds EBITDA er 'god', bruger analytikere ofte et multiplikator-nøgletal som EV/EBITDA (Enterprise Value / EBITDA). Dette tal sætter virksomhedens samlede værdi i forhold til dens operationelle indtjening. Et lavere EV/EBITDA-tal kan indikere, at en virksomhed er undervurderet. Som en generel retningslinje anses en værdi under 10 ofte for at være sund. I januar 2020 var den gennemsnitlige EV/EBITDA for S&P 500-indekset for eksempel 14,20. En høj EBITDA-margin (EBITDA / Omsætning) indikerer, at virksomhedens indtjening er stabil, mens en lav margin kan signalere problemer med rentabilitet og cash flow.

Forståelse af Særlige og Ekstraordinære Poster

Ikke alle indtægter og udgifter i en resultatopgørelse stammer fra den daglige, forudsigelige drift. Nogle gange opstår der store, usædvanlige hændelser, som har en markant indflydelse på bundlinjen. Regnskabsstandarden skelner historisk set mellem 'særlige poster' (exceptional items) og 'ekstraordinære poster' (extraordinary items).

Hvad er Særlige Poster (Exceptional Items)?

En særlig post er en betydelig indtægt eller udgift, der, selvom den er relateret til virksomhedens normale forretningsområde, er usædvanlig på grund af sin størrelse eller natur. Den er ikke en del af den rutinemæssige drift. Eksempler kan omfatte:

- Omkostninger til en større omstrukturering af virksomheden.

- Gevinster eller tab ved salg af en stor forretningsenhed eller ejendom.

- Store nedskrivninger på værdien af aktiver (goodwill impairment).

- Omkostninger i forbindelse med større retssager.

Disse poster rapporteres i resultatopgørelsen, og analytikere vil ofte justere driftsresultatet for dem for at få et billede af den underliggende, vedvarende indtjeningsevne.

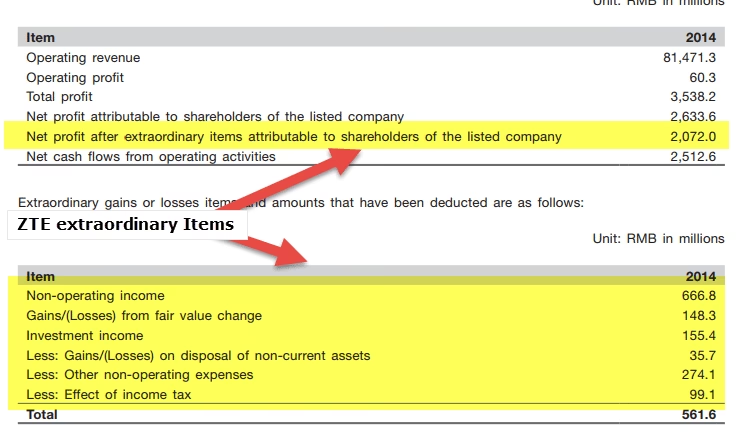

Hvad er Ekstraordinære Poster (Extraordinary Items)?

En ekstraordinær post var defineret som en hændelse, der var både usædvanlig i sin natur og sjælden i sin forekomst. Tænk på tab som følge af en naturkatastrofe som et jordskælv i et område, hvor det aldrig sker, eller ekspropriation af aktiver fra en regering. Det afgørende her er, at hændelsen ikke er relateret til virksomhedens normale forretningsaktiviteter.

Det er dog vigtigt at bemærke, at under de internationale regnskabsstandarder (IFRS), er det forbudt at klassificere, præsentere eller beskrive nogen post som 'ekstraordinær' i resultatopgørelsen. Tanken er, at ledelsen ikke skal kunne 'gemme' dårlige resultater væk ved at kalde dem ekstraordinære. Alle indtægter og udgifter skal indgå i vurderingen af virksomhedens performance.

| Kriterie | Særlige Poster (Exceptional Items) | Ekstraordinære Poster (Extraordinary Items) |

|---|---|---|

| Definition | Væsentlige poster, der stammer fra almindelig forretningsdrift, men er usædvanlige i størrelse eller art. | Hændelser, der er både usædvanlige i natur og sjældne i forekomst, og ikke relateret til driften. |

| Relation til Drift | Tæt relateret til den daglige forretning. | Ikke relateret til den normale forretningsdrift. |

| Eksempel | Omstruktureringsomkostninger, tab ved salg af en fabrik. | Tab fra et jordskælv, ekspropriation af aktiver. |

| Behandling under IFRS | Præsenteres separat i resultatopgørelsen, hvis de er væsentlige, for at give et retvisende billede. | Kategorien er forbudt. Hændelserne indregnes, men må ikke kaldes 'ekstraordinære'. |

Pengestrømsopgørelsens Tre Søjler

Mens resultatopgørelsen viser rentabilitet, viser en pengestrømsopgørelse, hvor en virksomheds kontanter kommer fra, og hvad de bliver brugt til. Den er afgørende for at vurdere en virksomheds likviditet og solvens. Opgørelsen er inddelt i tre hovedaktiviteter:

- Driftsaktiviteter (Operating Activities): Dette er de pengestrømme, der genereres fra virksomhedens primære forretningsaktiviteter. Det inkluderer kontanter modtaget fra kunder og kontanter betalt til leverandører og medarbejdere. Det er den vigtigste del, da den viser, om kerneforretningen kan generere tilstrækkeligt med kontanter til at opretholde driften.

- Investeringsaktiviteter (Investing Activities): Dette omfatter køb og salg af langfristede aktiver som ejendomme, maskiner og udstyr samt andre investeringer, der ikke er likvide beholdninger. Negative pengestrømme herfra kan være et sundt tegn, hvis virksomheden investerer i fremtidig vækst.

- Finansieringsaktiviteter (Financing Activities): Dette dækker over pengestrømme til og fra ejere og kreditorer. Det inkluderer optagelse af lån, udstedelse af aktier, tilbagebetaling af gæld og udbetaling af udbytte.

Selvom en post ikke længere kan kaldes ekstraordinær i resultatopgørelsen, skal pengestrømme forbundet med usædvanlige hændelser klassificeres og oplyses separat under en af de tre ovenstående aktiviteter for at sikre gennemsigtighed.

Ofte Stillede Spørgsmål (OSS)

Hvorfor er EBITDA en vigtig målestok?

EBITDA er vigtig, fordi den giver et indblik i en virksomheds operationelle indtjeningsevne uden forstyrrelser fra dens kapitalstruktur (renter), skattemiljø (skat) og ikke-kontante regnskabsmæssige valg (af- og nedskrivninger). Det gør det til et populært værktøj til at sammenligne virksomheder i samme branche.

Hvad er forskellen på særlige og ekstraordinære poster?

Den primære forskel er, at særlige poster er relateret til virksomhedens normale forretning, men er usædvanlige i størrelse eller natur (f.eks. omstrukturering). Ekstraordinære poster var historisk set defineret som værende helt uden for den normale drift (f.eks. en naturkatastrofe). Vigtigst er det, at IFRS-standarden i dag forbyder brugen af termen 'ekstraordinær post' i regnskabet.

Er en høj EBITDA-margin altid bedre?

Generelt ja. En høj EBITDA-margin indikerer, at en virksomhed er effektiv til at omdanne omsætning til operationelt overskud. Det tyder på stærk rentabilitet og stabile pengestrømme fra driften. Man skal dog altid sammenligne marginen med konkurrenter i samme branche, da 'høj' er et relativt begreb.

Hvad er IFRS?

IFRS står for International Financial Reporting Standards. Det er et sæt af internationale regnskabsstandarder udstedt af International Accounting Standards Board (IASB). Formålet er at gøre virksomheders årsregnskaber konsistente, gennemsigtige og let sammenlignelige over hele verden, hvilket er særligt vigtigt for børsnoterede selskaber.

At mestre disse finansielle begreber er et afgørende skridt mod at blive en mere kyndig analytiker af virksomheders økonomi. Ved at se bag om det simple nettoresultat og forstå dynamikkerne i EBITDA, behandlingen af usædvanlige poster og strukturen i pengestrømsopgørelsen, kan du opnå en langt dybere og mere præcis indsigt i en virksomheds sande værdi og fremtidige potentiale.

Hvis du vil læse andre artikler, der ligner Finansiel Analyse: EBITDA og Særlige Poster, kan du besøge kategorien Sundhed.