25/11/2021

At forstå en virksomheds økonomiske sundhed er afgørende for investorer, ledere og andre interessenter. To af de mest centrale nøgletal, der ofte anvendes til at vurdere rentabilitet, er driftsmargin og profitmargin. Selvom de begge måler en virksomheds evne til at generere overskud fra sin omsætning, giver de indsigt i forskellige aspekter af virksomhedens præstation. Driftsmarginen fokuserer udelukkende på kerneforretningens drift, mens profitmarginen giver et mere holistisk billede, der inkluderer alle indtægter og udgifter. At kende forskellen er essentielt for at kunne træffe velinformerede strategiske beslutninger og foretage en præcis analyse af en virksomheds finansielle tilstand.

Hvad er Driftsmargin?

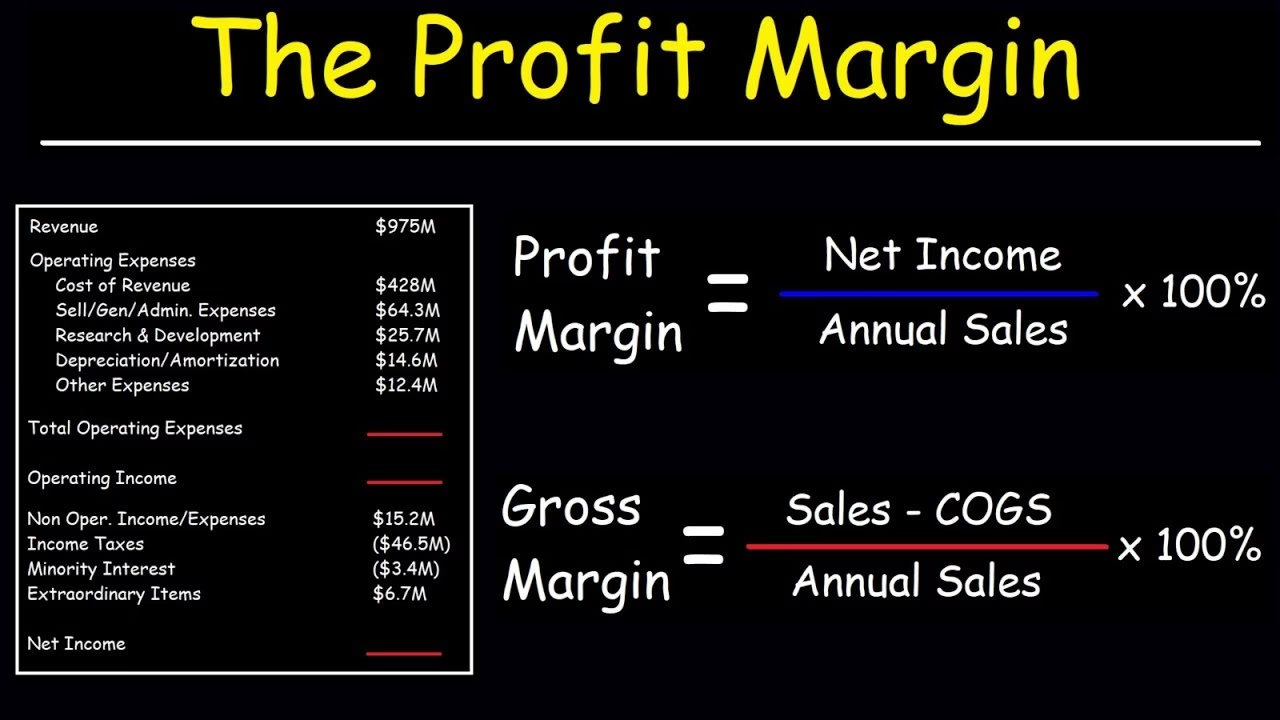

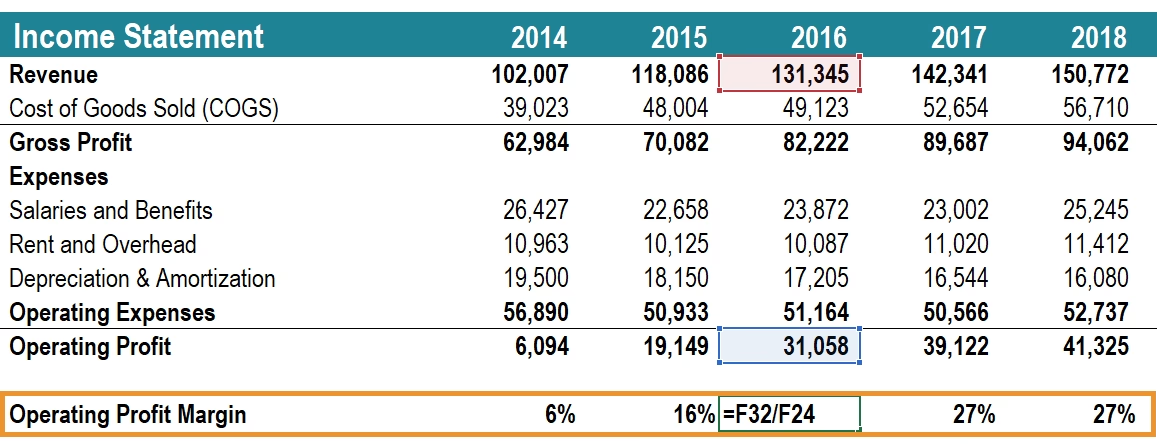

Driftsmarginen, også kendt som driftsresultatmargin, er et finansielt nøgletal, der måler, hvor stor en andel af en virksomheds omsætning der er tilbage efter dækning af de variable produktionsomkostninger og de faste driftsomkostninger. Dette tal er en fundamental indikator for, hvor effektivt en virksomhed driver sin kerneforretning. Den viser, hvor meget overskud virksomheden genererer fra hver krone i omsætning, før der tages højde for renter og skat.

For at beregne driftsmarginen skal man først finde driftsresultatet (også kaldet EBIT - Earnings Before Interest and Taxes). Driftsresultatet findes ved at trække driftsomkostningerne fra bruttofortjenesten. Driftsomkostninger inkluderer typisk udgifter som lønninger, husleje, forsyningsselskaber, markedsføring og administrative omkostninger. Det er vigtigt at bemærke, at finansielle omkostninger (renter) og selskabsskat ikke indgår i denne beregning.

Formlen er som følger:

Driftsmargin (%) = (Driftsresultat / Omsætning) * 100

Lad os tage et eksempel: En virksomhed har et driftsresultat på 5.000.000 DKK og en samlet omsætning på 20.000.000 DKK. Driftsmarginen vil være:

(5.000.000 DKK / 20.000.000 DKK) * 100 = 25%

Dette betyder, at for hver 100 kroner virksomheden tjener i omsætning, beholder den 25 kroner som overskud fra sin kerneforretning, før renter og skat betales. En højere driftsmargin indikerer generelt en mere effektiv virksomhed med bedre kontrol over sine driftsomkostninger i forhold til sin omsætning. Dette nøgletal er særligt nyttigt til at sammenligne virksomheder inden for samme branche, da det fjerner forvrængningen fra forskellige finansierings- og skattestrukturer og fokuserer rent på den operationelle effektivitet.

Hvad er Profitmargin?

Profitmarginen, ofte kaldet nettoresultatmargin, giver et bredere billede af en virksomheds samlede rentabilitet. Den tager højde for alle indtægtskilder og alle udgifter, ikke kun dem, der er direkte relateret til driften. Dette nøgletal er afgørende for at forstå, hvor godt en virksomhed styrer sin samlede økonomi, herunder ikke-operationelle aspekter som renteudgifter, skat og engangsudgifter.

For at beregne profitmarginen skal man først finde nettoresultatet (årets resultat efter skat). Nettoresultatet er det beløb, der er tilbage, når alle udgifter er trukket fra den samlede omsætning. Dette inkluderer driftsomkostninger, renter, skatter og eventuelle andre finansielle poster.

Formlen er som følger:

Profitmargin (%) = (Nettoresultat / Omsætning) * 100

Hvis vi fortsætter med eksemplet fra før: Virksomheden med en omsætning på 20.000.000 DKK har nu også renteudgifter og skat, hvilket resulterer i et nettoresultat på 3.000.000 DKK. Profitmarginen vil være:

(3.000.000 DKK / 20.000.000 DKK) * 100 = 15%

Dette tal viser, at for hver 100 kroner i omsætning, beholder virksomheden 15 kroner som rent overskud efter at have dækket absolut alle omkostninger. En høj profitmargin tyder på, at en virksomhed ikke kun er effektiv i sin drift, men også effektivt styrer sin overordnede finansielle strategi, herunder gældsstruktur og skatteplanlægning. Dette nøgletal er især værdifuldt, når man sammenligner virksomheder på tværs af forskellige brancher, da det afspejler den samlede evne til at generere overskud fra omsætningen.

Sammenligning: Driftsmargin vs. Profitmargin

For at gøre forskellene helt klare, kan vi opstille en sammenligningstabel, der fremhæver de vigtigste forskelle mellem de to nøgletal.

| Funktion | Driftsmargin | Profitmargin |

|---|---|---|

| Fokus | Rentabiliteten af kerneforretningens drift. | Den samlede rentabilitet af hele virksomheden. |

| Inkluderede Omkostninger | Driftsomkostninger (f.eks. løn, leje, materialer). Ekskluderer renter og skat. | Alle omkostninger, inklusiv driftsomkostninger, renter og skat. |

| Formål | Vurderer operationel effektivitet og ledelsens evne til at kontrollere produktions- og driftsomkostninger. | Vurderer den overordnede finansielle succes og ledelsens evne til at generere overskud. |

| Sammenlignelighed | Bedst til at sammenligne virksomheder inden for samme branche. | Kan bruges til at sammenligne virksomheder på tværs af forskellige brancher. |

Betydningen af Branche og Kontekst

Når man evaluerer drifts- og profitmarginer, er det afgørende at tage højde for den specifikke branchekontekst. Forskellige industrier har vidt forskellige omkostningsstrukturer, konkurrencesituationer og regulatoriske rammer, som alle har en betydelig indflydelse på disse finansielle nøgletal. For eksempel har teknologivirksomheder ofte høje driftsmarginer på grund af lave variable omkostninger og høj skalerbarhed, mens detailhandelsvirksomheder typisk opererer med meget tynde marginer på grund af intens konkurrence og høje faste omkostninger.

Sæsonudsving spiller også en afgørende rolle. Virksomheder inden for brancher som turisme eller detailhandel kan opleve markante udsving i deres marginer i løbet af året. En detailhandler kan se en kraftig stigning i sin driftsmargin i julehandlen, men dette er ikke nødvendigvis repræsentativt for virksomhedens præstation resten af året. At forstå disse sæsonmæssige tendenser giver et mere nuanceret billede af en virksomheds økonomiske sundhed. Det er derfor vigtigt at sammenligne med tidligere perioder og se på gennemsnit over tid, frem for at drage konklusioner baseret på et enkelt kvartal. Man skal altid vurdere tallene i forhold til relevante branchestandarder.

Strategiske Beslutninger Baseret på Marginer

Forståelsen af nuancerne mellem driftsmargin og profitmargin kan i høj grad påvirke en virksomheds strategiske beslutninger. For eksempel kan en virksomhed med en stærk driftsmargin, men en svag profitmargin, have behov for at granske sine ikke-operationelle udgifter. Dette kan føre til beslutninger om at refinansiere gæld for at opnå lavere renter eller at udforske skatteincitamenter for at forbedre den samlede rentabilitet. Omvendt kan en virksomhed med en robust profitmargin, men en lavere driftsmargin, fokusere på at strømline sin kerneforretning, måske ved at implementere mere effektive teknologier eller genforhandle leverandørkontrakter.

Disse finansielle nøgletal kan også guide investeringsbeslutninger. Investorer ser ofte på både drifts- og profitmarginer for at vurdere en virksomheds økonomiske sundhed og operationelle effektivitet. En virksomhed med konstant høje marginer anses generelt for at være en mere sikker investering, hvilket kan tiltrække mere kapital og potentielt drive aktiekursen op. Denne tilstrømning af investeringer kan derefter bruges til at finansiere ekspansionsprojekter, forskning og udvikling eller andre vækstinitiativer. Ved fusioner og opkøb spiller disse marginer også en afgørende rolle, da de bruges til at vurdere den finansielle stabilitet hos målselskabet.

Ofte Stillede Spørgsmål (FAQ)

Kan en virksomhed have en positiv driftsmargin men en negativ profitmargin?

Ja, det er absolut muligt. Dette sker, når en virksomheds kerneforretning er rentabel (positivt driftsresultat), men de ikke-operationelle udgifter, såsom høje rentebetalinger på gæld eller en stor skatteregning, overstiger driftsresultatet. Dette scenarie indikerer, at selve forretningsmodellen er sund, men at virksomhedens finansielle struktur eller skattemæssige situation er uholdbar og kræver opmærksomhed.

Hvilken margin er vigtigst for en investor?

Begge marginer er vigtige, og de fortæller forskellige historier. Driftsmarginen er afgørende for at vurdere, hvor godt virksomheden klarer sig i sin primære aktivitet, fri for påvirkningen af finansieringsbeslutninger. Profitmarginen giver det endelige svar på, hvor meget overskud der reelt er tilbage til ejerne. En smart investor vil se på begge og analysere tendensen over tid for at få et komplet billede af virksomhedens præstation og potentiale.

Hvordan kan en virksomhed forbedre sin driftsmargin?

En virksomhed kan forbedre sin driftsmargin på to primære måder: ved at øge omsætningen uden at øge driftsomkostningerne proportionalt, eller ved at reducere driftsomkostningerne. Omsætningen kan øges gennem prisstigninger, øget salgsvolumen eller ved at skifte til produkter med højere avance. Omkostningerne kan reduceres ved at forhandle bedre priser med leverandører, optimere produktionsprocesser, automatisere opgaver eller reducere administrative udgifter.

Er en 'god' margin den samme for alle brancher?

Nej, slet ikke. Hvad der betragtes som en god margin, varierer dramatisk fra branche til branche. En softwarevirksomhed kan have en driftsmargin på 30% eller mere, mens et supermarked måske kun har en på 2-3%. Derfor er det meningsløst at sammenligne en teknologivirksomheds margin med en detailhandlers. Marginer skal altid sammenlignes med direkte konkurrenter og de gældende branchestandarder for at give en retvisende vurdering.

Hvis du vil læse andre artikler, der ligner Driftsmargin vs. Profitmargin: Forstå Forskellen, kan du besøge kategorien Sundhed.