14/04/2024

At forstå en virksomheds økonomiske sundhed kræver mere end blot at se på bundlinjen. To af de mest afgørende, men ofte forvekslede, nøgletal er driftsmargin og dækningsbidrag. Selvom begge måler en form for rentabilitet baseret på salg, tjener de vidt forskellige formål og stammer fra to forskellige grene af regnskabsvæsenet. Driftsmarginen hører hjemme i det finansielle regnskab, som er rettet mod eksterne interessenter som investorer og kreditorer, mens dækningsbidraget er et centralt værktøj i ledelsesregnskabet, der bruges til intern beslutningstagning og optimering af driften. At kende forskellen er essentielt for enhver, der ønsker at foretage en præcis analyse af en virksomheds præstation og potentiale.

Finansielt Regnskab vs. Ledelsesregnskab: To Sider af Samme Mønt

For at forstå forskellen mellem driftsmargin og dækningsbidrag, er det vigtigt først at forstå forskellen på de to regnskabsdiscipliner, de tilhører.

Finansielt regnskab fokuserer på at udarbejde finansielle rapporter, såsom resultatopgørelsen og balancen, for eksterne parter. Dette inkluderer aktionærer, investorer, banker og offentlige myndigheder. Denne type regnskab er strengt reguleret af generelt anerkendte regnskabsprincipper (som GAAP i USA eller IFRS internationalt) for at sikre sammenlignelighed og gennemsigtighed. Fokus er på historiske data og virksomhedens overordnede økonomiske performance. Det er her, man analyserer kapitalstruktur, kapitalomkostninger og afkast på investeringer.

Ledelsesregnskab, også kendt som omkostningsregnskab, er derimod rettet mod internt brug. Formålet er at give ledelsen de nødvendige data til at træffe informerede beslutninger for at forbedre driftseffektiviteten. Det er ikke underlagt de samme strenge regler som finansielt regnskab. Her arbejder man med budgettering, beregning af driftsmæssig gearing (operating leverage), break-even-analyse og aktivitetsbaseret omkostningsfordeling. Det er et fremadskuende værktøj designet til planlægning og kontrol.

Dybdegående Analyse af Driftsmargin (Operating Margin)

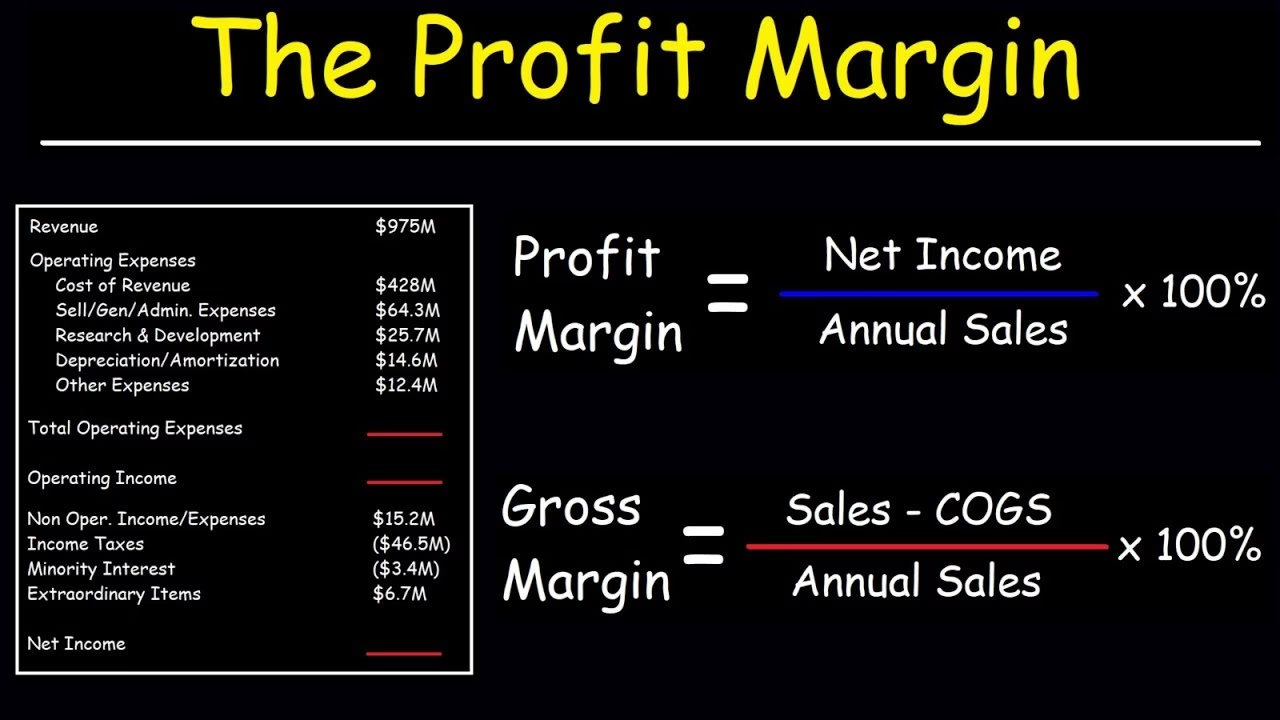

Driftsmarginen er et centralt rentabilitetsnøgletal, der viser, hvor stor en procentdel af omsætningen der er tilbage, efter at de variable produktionsomkostninger og de faste driftsomkostninger er betalt. Med andre ord måler den, hvor effektivt en virksomhed styrer sine kerneforretningsaktiviteter.

Den beregnes ved at dividere driftsresultatet med nettoomsætningen:

Driftsmargin = Driftsresultat / Nettoomsætning

Driftsresultatet er også kendt som EBIT (Earnings Before Interest and Taxes), eller resultat før renter og skat. Det findes på resultatopgørelsen ved at trække driftsomkostningerne (både vareforbrug og andre driftsomkostninger som salg, generel administration, marketing osv.) fra bruttofortjenesten. En høj driftsmargin indikerer, at virksomheden er god til at omdanne salg til overskud.

Fra EBIT til EBITDA

Investorer tager ofte EBIT et skridt videre for at beregne EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) ved at lægge af- og nedskrivninger tilbage til driftsresultatet. EBITDA bruges ofte som en proxy for en virksomheds pengestrøm fra driften. Dette nøgletal er særligt nyttigt, når man sammenligner virksomheder i kapitaltunge industrier, som f.eks. produktionsvirksomheder, da det fjerner effekten af forskellige afskrivningsmetoder og kapitalstrukturer (gældsforhold), hvilket giver et renere billede af den operationelle performance.

Forståelse af Dækningsbidrag (Contribution Margin)

Dækningsbidraget er et nøgletal fra ledelsesregnskabet, der viser, hvor meget hver solgt enhed eller produktlinje bidrager til at dække virksomhedens faste omkostninger og derefter skabe et overskud. Det fokuserer udelukkende på de omkostninger, der varierer direkte med produktionsvolumen.

Det beregnes ved at trække de samlede variable omkostninger fra den samlede omsætning. For at finde dækningsgraden (contribution margin ratio), bruges følgende formel:

Dækningsgrad = (Omsætning - Variable Omkostninger) / Omsætning

Variable omkostninger er omkostninger, der stiger eller falder i takt med produktionen. Dette inkluderer typisk råmaterialer, direkte løn og transportomkostninger. I modsætning hertil står faste omkostninger, såsom husleje for fabriksbygningen, administrative lønninger og forsikringer, som forbliver de samme uanset produktionsniveauet. Dækningsbidraget isolerer profitten fra hver enkelt salgstransaktion, før de faste omkostninger tages i betragtning.

Dette værktøj er uvurderligt for ledelsen til at:

- Bestemme break-even-punktet for et produkt.

- Analysere rentabiliteten af forskellige produkter og beslutte, hvilke der skal promoveres.

- Træffe beslutninger om prissætning.

- Vurdere effekten af ændringer i salgsvolumen på overskuddet.

Sammenligning: Driftsmargin vs. Dækningsbidrag

Selvom begge måler rentabilitet, er deres anvendelse, beregning og de inkluderede omkostninger fundamentalt forskellige. Nedenstående tabel opsummerer de vigtigste forskelle.

| Kriterium | Driftsmargin | Dækningsbidrag |

|---|---|---|

| Anvendelse | Analyse af hele virksomhedens overordnede driftseffektivitet. | Analyse på produkt- eller enhedsniveau for intern beslutningstagning. |

| Inkluderede Omkostninger | Inkluderer både variable produktionsomkostninger og faste driftsomkostninger (f.eks. administration, salg). | Inkluderer kun variable omkostninger. Faste omkostninger ekskluderes fuldstændigt. |

| Brugere | Eksterne parter som investorer, kreditorer og analytikere. | Intern ledelse (f.eks. produktchefer, produktionsledere). |

| Rapportering | Er en del af det officielle, eksterne finansregnskab (resultatopgørelsen). | Er et internt rapporteringsværktøj og fremgår typisk ikke af officielle regnskaber. |

| Formål | At vurdere den samlede rentabilitet af kerneforretningen. | At bestemme, hvor meget hvert salg bidrager til at dække faste omkostninger og skabe overskud. |

Ofte Stillede Spørgsmål (FAQ)

Hvad er forskellen mellem driftsmargin og bruttomargin?

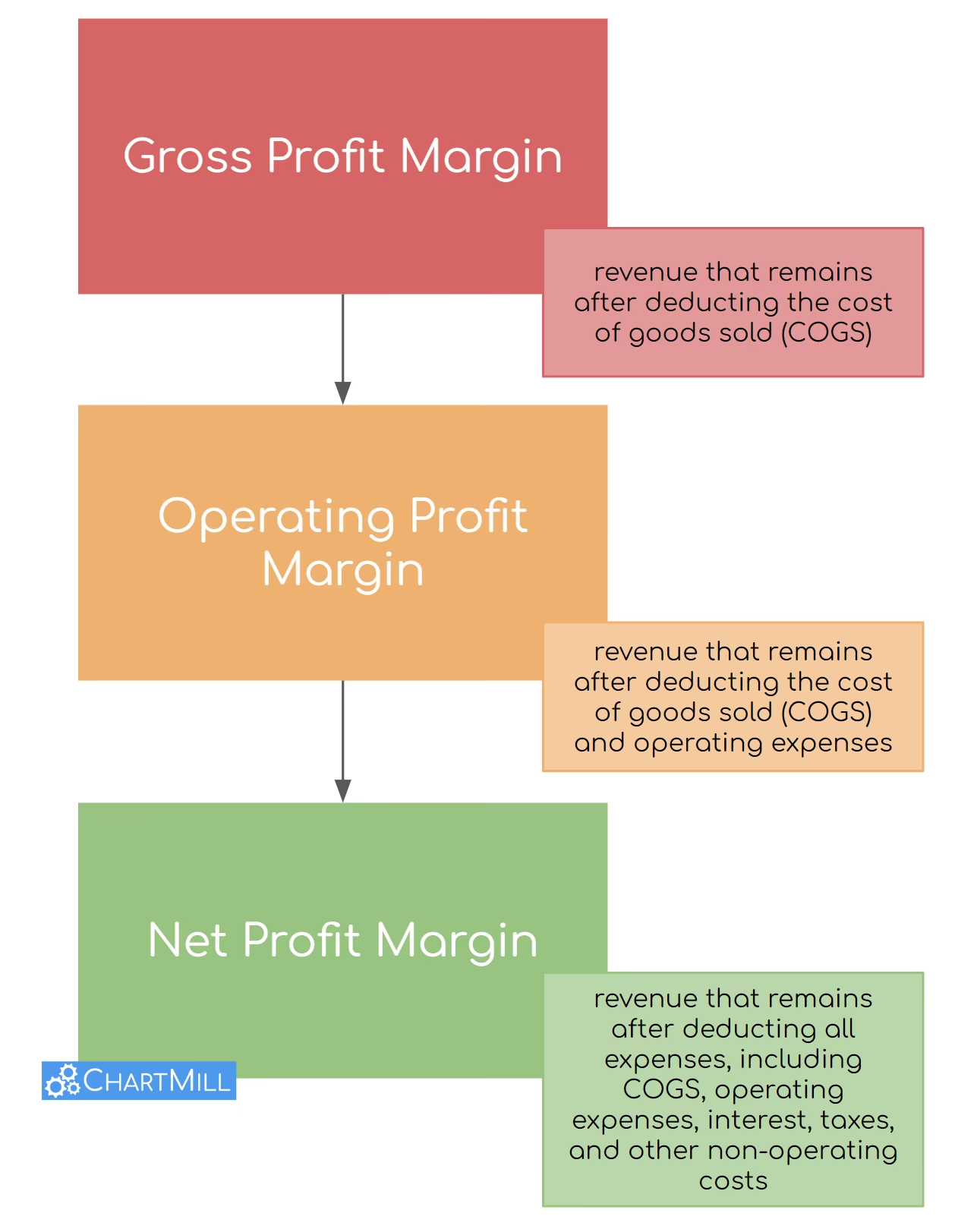

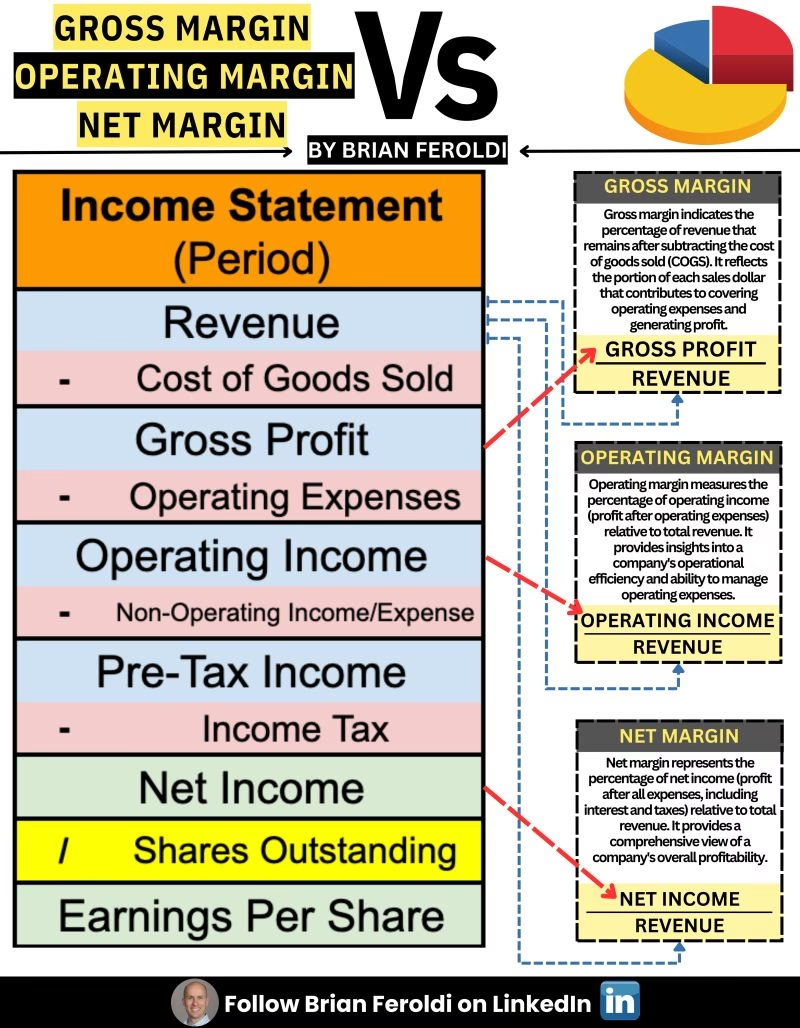

Bruttomargin (Gross Margin) er et mere snævert mål end driftsmargin. Bruttomargin beregnes som (Omsætning - Vareforbrug) / Omsætning. Den viser kun, hvor meget overskud der er tilbage efter de direkte produktionsomkostninger er dækket. Driftsmarginen tager det et skridt videre og fratrækker også andre driftsomkostninger som marketing, administration og lønninger fra bruttomarginen. Man kan sige, at driftsmarginen giver et mere komplet billede af en virksomheds driftseffektivitet.

Hvad er forskellen mellem dækningsbidrag og nettomargin?

Dækningsbidraget fokuserer kun på variable omkostninger for at vurdere rentabiliteten på enhedsniveau. Nettomarginen (Net Profit Margin) er derimod det mest omfattende rentabilitetsmål. Den beregnes som (Nettoresultat / Omsætning) og viser, hvor stor en procentdel af omsætningen der er tilbage som rent overskud, efter at *alle* omkostninger – inklusiv renter og skat – er betalt. Dækningsbidrag er et værktøj til drift, mens nettomargin er det ultimative mål for virksomhedens samlede rentabilitet.

Er dækningsbidraget altid højere end bruttomarginen?

Nej, det afhænger af, hvordan omkostningerne er klassificeret. Bruttomarginen fratrækker vareforbruget (COGS), som kan indeholde både faste (f.eks. afskrivning på produktionsudstyr) og variable omkostninger. Dækningsbidraget fratrækker *kun* de variable omkostninger. Hvis vareforbruget indeholder faste omkostninger, vil dækningsbidraget typisk være højere end bruttomarginen. De to begreber måler forskellige ting og er designet til forskellige analyser.

Konklusion

Både driftsmargin og dækningsbidrag er vitale værktøjer til at analysere en virksomheds økonomi, men de fortæller to forskellige historier. Driftsmarginen giver et holistisk syn på virksomhedens evne til at generere overskud fra sin kerneforretning, hvilket er afgørende for eksterne investorer. Dækningsbidraget giver derimod ledelsen et mikroskopisk værktøj til at optimere prissætning, produktmix og omkostningsstyring på et detaljeret niveau. At mestre begge begreber giver en dybere og mere nuanceret forståelse af, hvad der driver en virksomheds succes.

Hvis du vil læse andre artikler, der ligner Driftsmargin vs. Dækningsbidrag: Hvad er Forskellen?, kan du besøge kategorien Sundhed.