16/11/2009

I sundhedsvæsenet eksisterer der en ofte overset økonomisk ulighed, en slags "lyserød skat", der pålægger kvinder en større finansiel byrde end mænd. Selvom lovgivning som Affordable Care Act (ACA) i USA har til formål at forbyde kønsdiskrimination, viser ny forskning, at virkeligheden er en anden. En dybdegående rapport fra Deloitte afslører, at kvinder årligt betaler svimlende 15,4 milliarder dollars mere i egenbetaling for sundhedsydelser end mænd. Denne ulighed er ikke et isoleret fænomen, men en systematisk tendens, der rammer kvinder i alle aldersgrupper fra 19 til 64 år. Det er en skjult byrde, der ikke kun påvirker kvinders pengepung, men også deres fysiske helbred og generelle økonomiske tryghed.

Hvorfor Betaler Kvinder Mere?

Den primære årsag til denne markante forskel i sundhedsudgifter er ikke, som mange måske antager, udelukkende relateret til graviditet og fødsel. Faktisk udgør barselsrelaterede omkostninger mindre end to procentpoint af den samlede forskel. Den virkelige drivkraft er, at kvinder generelt benytter sig mere af sundhedsvæsenet. Undersøgelser viser, at kvinder oftere har kontakt med en sundhedsudbyder og i højere grad benytter en bred vifte af sundhedsydelser. Dette inkluderer områder som:

- Radiologi (f.eks. scanninger)

- Laboratorieprøver

- Psykisk sundhedspleje

- Besøg på skadestuen

- Almindelige lægebesøg

- Fysio- og ergoterapi

- Kiropraktisk behandling

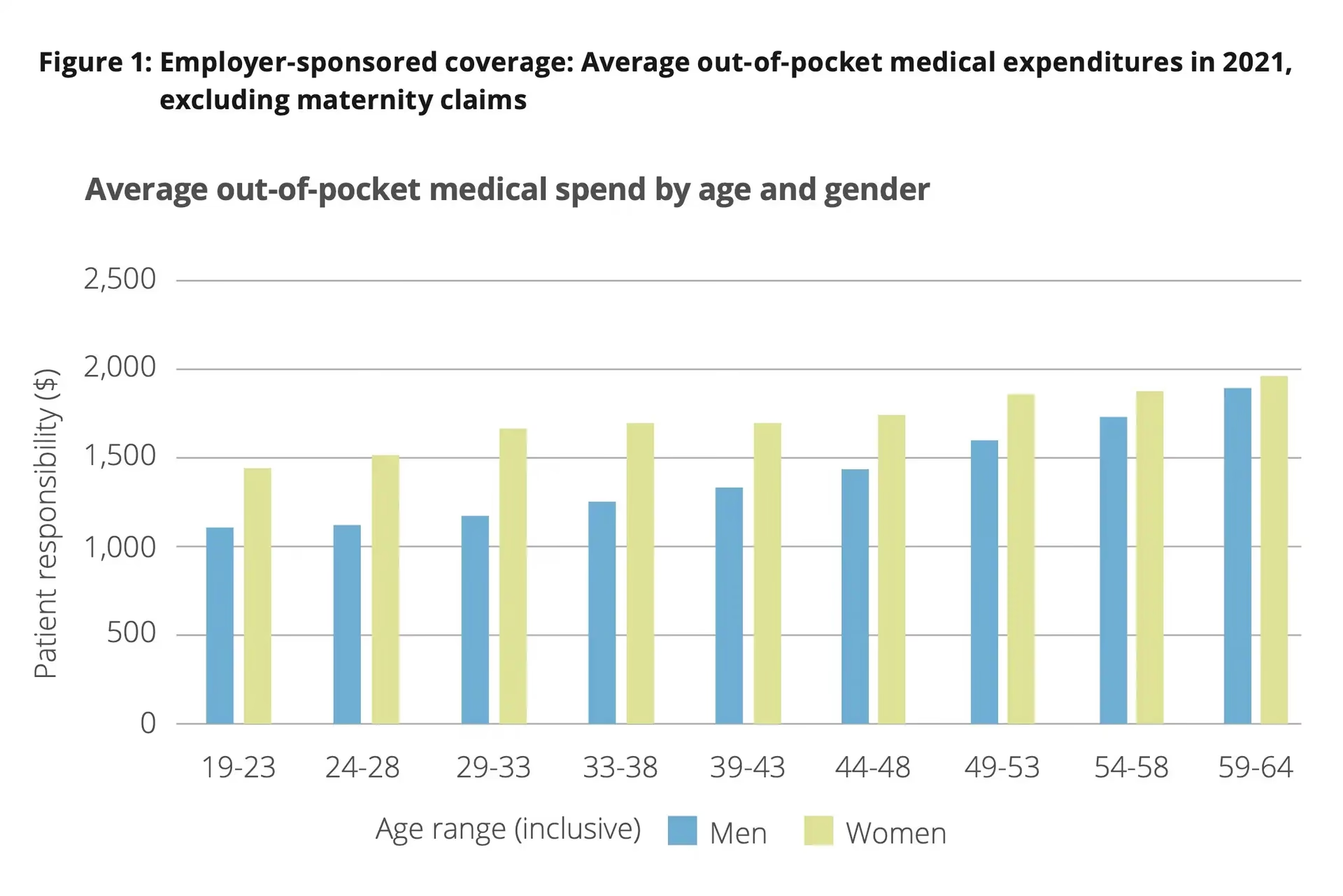

Denne øgede brug af sundhedsydelser fører direkte til højere egenbetalinger i form af selvrisiko, medforsikring og andre udgifter, som forsikringen ikke dækker fuldt ud. For en kvindelig medarbejder med en individuel forsikring kan dette betyde en årlig merudgift på omkring 266 dollars, selv før man medregner de gennemsnitlige 2.900 dollars i egenbetaling for graviditetsrelaterede omkostninger.

Den Økonomiske Konsekvens for Kvinder

De forhøjede sundhedsudgifter udgør en alvorlig trussel mod kvinders økonomisk sikkerhed. Når sundhedsomkostningerne stiger, tvinges mange kvinder til at træffe svære valg. Data fra KFF viser, at 50% af kvinder har udskudt nødvendig lægehjælp på grund af omkostningerne, sammenlignet med 35% af mænd. Ligeledes har 40% af kvinder sprunget en anbefalet medicinsk test eller behandling over, mod kun 26% af mænd. Denne tøven kan føre til, at sygdomme opdages senere, hvilket kan resultere i dårligere prognoser og endnu højere behandlingsomkostninger i det lange løb.

Finansielle eksperter advarer om, at disse høje udgifter kan sende kvinder ud i en gældsspiral. Mange kvinder bærer en tungere medicinsk gældsbyrde, fordi de ikke kan betale regningerne, når de modtager behandlingen. For mange står de kun én alvorlig sygdom fra en potentiel økonomisk katastrofe, hvor opsparingen forsvinder, og evnen til at betale for basale fornødenheder som mad og bolig kommer under pres.

Får Kvinder Mindre Værdi for Pengene?

Ud over at betale mere, ser det også ud til, at kvinder får mindre værdi for deres sundhedsforsikringspenge. Et nøgletal til at måle en forsikrings værdi er den såkaldte "aktuarmæssige værdi". Dette tal angiver den procentdel af de forventede sundhedsomkostninger, som forsikringsselskabet vil dække for en gennemsnitlig befolkningsgruppe. Problemet opstår, når en persons faktiske forbrug afviger fra gennemsnittet.

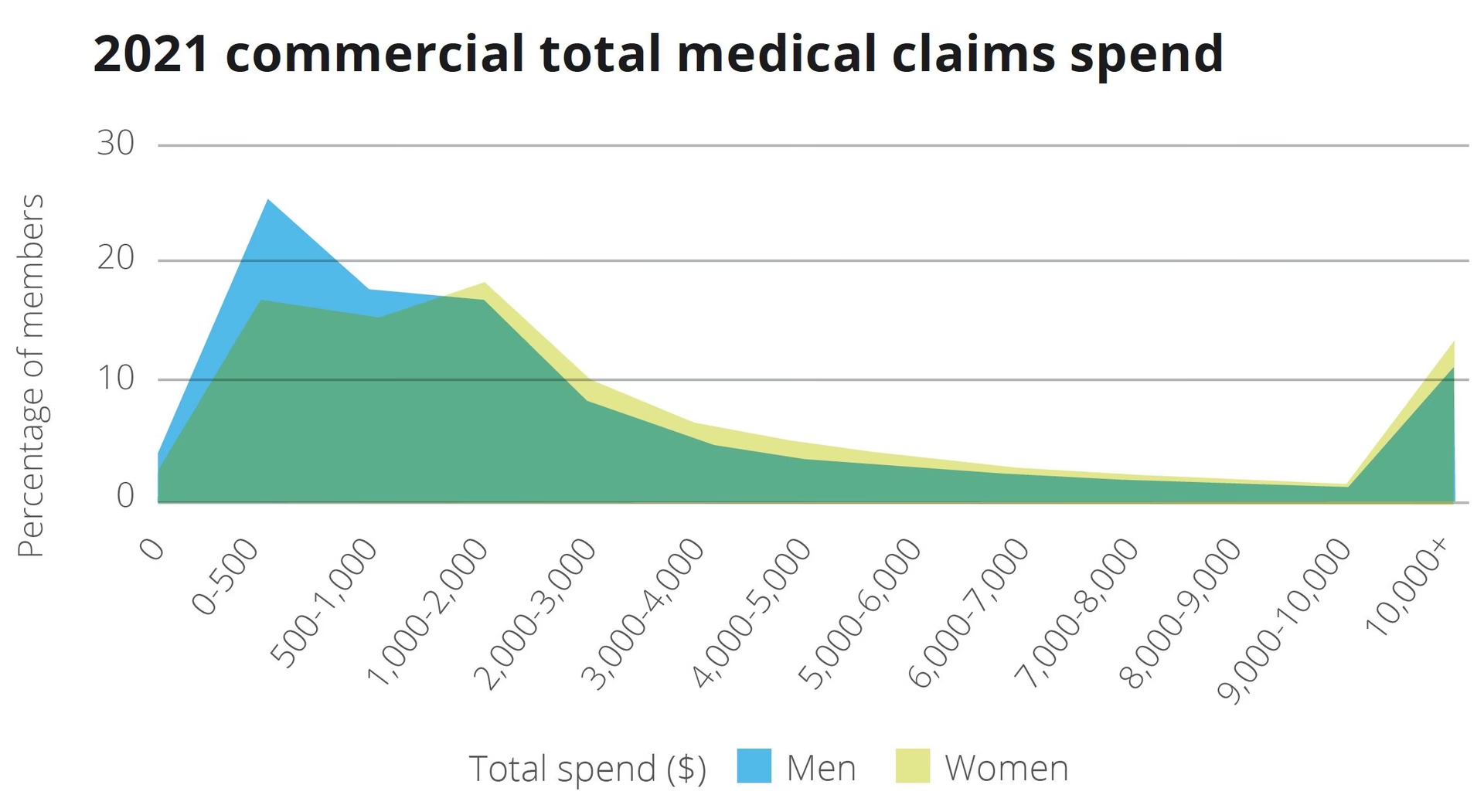

Deloittes analyse viser, at dette netop er tilfældet for kvinder. Næsten halvdelen af mændene (46%) havde medicinske udgifter for under 1.000 dollars, sammenlignet med kun 35% af kvinderne. I den anden ende havde halvdelen af kvinderne moderate til høje udgifter (mellem 1.000 og 10.000 dollars), sammenlignet med 42% af mændene. I dette interval når de fleste ikke deres maksimale egenbetalingsgrænse, hvilket betyder, at de selv dækker en stor del af omkostningerne. Resultatet er, at den reelle forsikringsværdi, kvinder modtager, er lavere end den, mænd modtager. De betaler for en forsikring, der i praksis dækker en mindre andel af deres faktiske udgifter, fordi deres forbrugsmønster placerer dem i et ugunstigt "mellemleje".

En Sammenligning: Sundhedsudgifter for Mænd og Kvinder

Forskellene mellem mænds og kvinders interaktion med sundhedssystemet er tydelige på tværs af flere parametre. Tabellen nedenfor illustrerer nogle af de centrale forskelle baseret på data fra KFF-undersøgelser.

| Indikator | Kvinder | Mænd |

|---|---|---|

| Har haft problemer med at betale lægeregninger (seneste 12 mdr.) | 27% | 23% |

| Har udskudt pleje pga. omkostninger | 50% | 35% |

| Føler, at lægen har afvist deres bekymringer | 21% | 12% |

| Har en fast læge/sundhedsudbyder | 82% | 71% |

| Tager mindst én receptpligtig medicin regelmæssigt | 63% | 48% |

Oplevelser i Sundhedssystemet: En Kønsbestemt Forskel

Den økonomiske ulighed er kun én side af historien. Kvinders patientoplevelse er også markant anderledes end mænds. Undersøgelser viser, at kvinder i højere grad føler, at deres bekymringer bliver afvist af sundhedspersonale. 21% af kvinder rapporterer, at en læge har affejet deres symptomer eller bekymringer, sammenlignet med kun 12% af mænd. Denne oplevelse af ikke at blive taget alvorligt kan føre til mistillid til sundhedssystemet og yderligere forsinkelser i at søge hjælp.

For kvinder, der tilhører etniske minoriteter, er udfordringerne endnu større. Næsten fire ud af ti sorte kvinder, der har haft en negativ oplevelse, mener, at det skyldtes deres race eller etnicitet. Dette understreger, hvordan køn, race og økonomi kan krydse hinanden og skabe multiple barrierer for adgang til retfærdig og respektfuld sundhedspleje.

Veje til en Mere Retfærdig Løsning

At lukke dette sundhedsøkonomiske gab kræver en bevidst indsats fra flere parter. Ifølge Deloitte er omkostningerne ved at skabe mere lighed overraskende overkommelige. Det ville koste arbejdsgivere omkring 133 dollars pr. forsikret medarbejder om året at eliminere den ekstra egenbetaling på 15,4 milliarder dollars. At rette op på uligheden i aktuarmæssig værdi ville koste endnu mindre.

Konkrete løsninger kunne omfatte:

- Analyse af egne data: Arbejdsgivere og forsikringsselskaber bør analysere deres egne data for at identificere, hvor de største uligheder ligger i deres specifikke forsikringsplaner.

- Redesign af forsikringsydelser: Planer kan justeres for bedre at imødekomme kvinders behov. Et eksempel er at dække diagnostiske mammografier fuldt ud, ligesom forebyggende screeninger er dækket. I dag skal kvinder ofte betale en høj pris for opfølgende scanninger, hvilket udgør en uforholdsmæssig byrde.

- Lavere egenbetaling for nøgletjenester: For ydelser, som kvinder bruger hyppigere, såsom psykisk sundhedspleje, kan en lavere egenbetaling hjælpe med at udjævne de samlede omkostninger og sikre ligestilling.

Samtidig opfordres kvinder selv til at tage aktiv kontrol over deres økonomi og sundhed. Dette indebærer at gennemgå medicinske regninger kritisk, forstå sin forsikringsdækning i dybden og opbygge en nødopsparing til at kunne håndtere uforudsete sundhedsudgifter. Ved at være proaktiv kan man bedre ruste sig mod de økonomiske chok, som sundhedssystemet kan medføre.

Ofte Stillede Spørgsmål

Hvor meget mere betaler kvinder i sundhedsudgifter?

Samlet set betaler kvinder i USA 15,4 milliarder dollars mere i egenbetaling om året end mænd. For en kvinde med en individuel forsikring svarer det til omkring 266 dollars mere om året, eksklusive omkostninger relateret til graviditet.

Er graviditet den primære årsag til de højere omkostninger?

Nej, det er en almindelig misforståelse. Barselsrelaterede omkostninger udgør en meget lille del af forskellen. Hovedårsagen er, at kvinder generelt bruger et bredere spektrum af sundhedsydelser oftere end mænd, herunder specialistbesøg, laboratorietests og mental sundhedspleje.

Hvad er "aktuarmæssig værdi", og hvorfor får kvinder mindre af den?

Aktuarmæssig værdi er den procentdel af de samlede gennemsnitlige omkostninger, som en sundhedsforsikring forventes at dække. Kvinder får ofte mindre værdi, fordi deres forbrug af sundhedsydelser placerer dem i et "mellemleje", hvor de betaler en betydelig del selv, men uden at nå den maksimale egenbetalingsgrænse, hvor forsikringen dækker 100%.

Hvad kan der gøres for at mindske denne ulighed?

Løsninger involverer primært arbejdsgivere og forsikringsselskaber. De kan redesigne forsikringsplaner for at dække ydelser, kvinder har særligt brug for (som diagnostiske mammografier), og sænke egenbetalingen på områder som mental sundhed. Samtidig kan kvinder selv tage økonomisk kontrol ved at kende deres rettigheder og planlægge for potentielle sundhedsudgifter.

Hvis du vil læse andre artikler, der ligner Den Usynlige Pris: Kvinders Sundhedsudgifter, kan du besøge kategorien Sundhed.